宏观点评:通胀无近忧、有远虑—兼评7月物价国盛证券2022-08-11.pdf

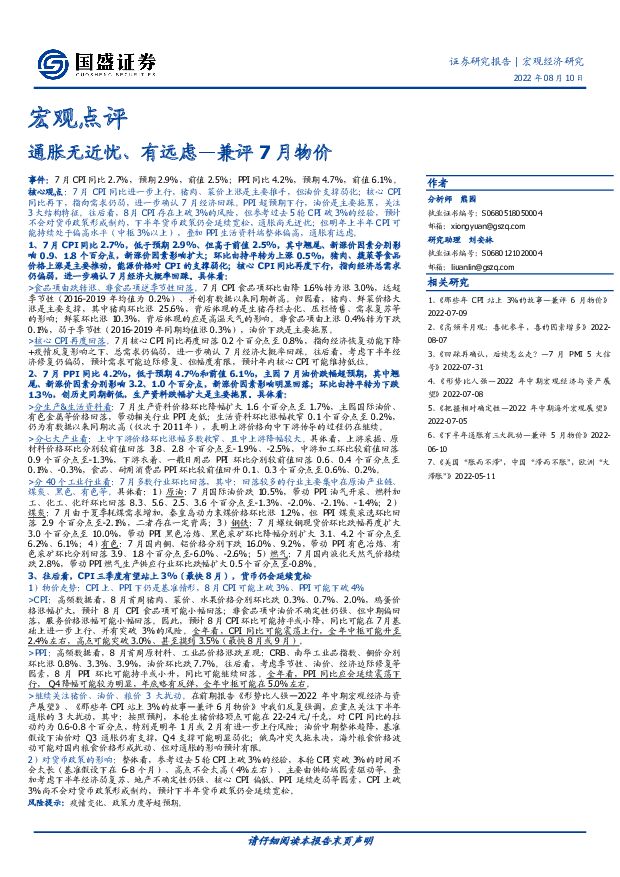

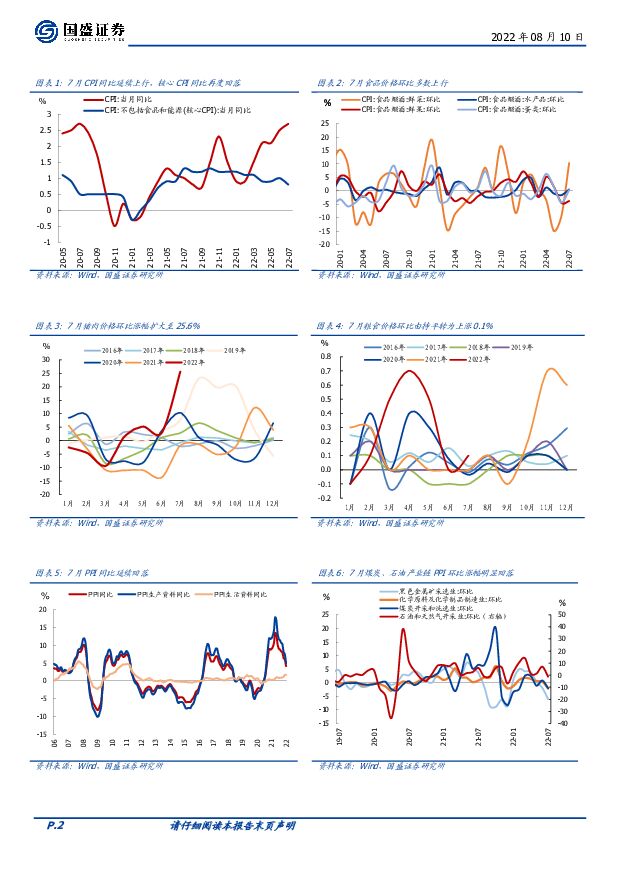

摘要:事件:7月CPI同比2.7%,预期2.9%,前值2.5%;PPI同比4.2%,预期4.7%,前值6.1%。核心观点:7月CPI同比进一步上行,猪肉、菜价上涨是主要推手,但油价支撑弱化;核心CPI同比再下,指向需求仍弱,进一步确认7月经济回踩。PPI超预期下行,油价是主要拖累,关注3大结构特征。往后看,8月CPI存在上破3%的风险,但参考过去5轮CPI破3%的经验,预计不会对货币政策形成制约,下半年货币政策仍会延续宽松,通胀尚无近忧;但明年上半年CPI可能持续处于偏高水平(中枢3%以上),叠加PPI生活资料端整体偏高,通胀有远虑。1、7月CPI同比2.7%,低于预期2.9%、但高于前值2.5%,其中翘尾、新涨价因素分别影响0.9、1.8个百分点,新涨价因素影响扩大;环比由持平转为上涨0.5%,猪肉、蔬菜等食品价格上涨是主要推动,能源价格对CPI的支撑弱化;核心CPI同比再度下行,指向经济总需求仍偏弱,进一步确认7月经济大概率回踩。具体看:>食品项由跌转涨、非食品项逆季节性回落。7月CPI食品项环比由降1.6%转为涨3.0%,远超季节性(2016-2019年均值为0.2%)、并创有数据以来同期新高。归因看,猪肉、鲜菜价格大涨是主要支撑,其中猪肉环比涨25.6%,背后体现的是生猪存栏去化、压栏惜售、需求复苏等的影响;鲜菜环比涨10.3%,背后体现的应是高温天气的影响。非食品项由上涨0.4%转为下跌0.1%,弱于季节性(2016-2019年同期均值涨0.3%),油价下跌是主要拖累。>核心CPI再度回落。7月核心CPI同比再度回落0.2个百分点至0.8%,指向经济恢复动能下降+疫情反复影响之下、总需求仍偏弱,进一步确认7月经济大概率回踩。往后看,考虑下半年经济修复仍偏弱,预计需求可能边际修复、但幅度有限,预计年内核心CPI可能维持低位。2、7月PPI同比4.2%,低于预期4.7%和前值6.1%,主因7月油价跌幅超预期,其中翘尾、新涨价因素分别影响3.2、1.0个百分点,新涨价因素影响明显回落;环比由持平转为下跌1.3%,创历史同期新低,生产资料跌幅扩大是主要拖累。具体看:>分生产&生活资料看:7月生产资料价格环比降幅扩大1.6个百分点至1.7%,主因国际油价、有色金属等价格回落,带动相关行业PPI走低;生活资料环比涨幅收窄0.1个百分点至0.2%,仍为有数据以来同期次高(仅次于2011年),表明上游价格向中下游传导的过程仍在继续。>分七大产业看:上中下游价格环比涨幅多数收窄、且中上游降幅较大。具体看,上游采掘、原材料价格环比分别较前值回落3.8、2.8个百分点至-1.9%、-2.5%,中游加工环比较前值回落0.9个百分点至-1.3%,下游衣着、一般日用品PPI环比分别较前值回落0.6、0.4个百分点至0.1%、-0.3%,食品、耐用消费品PPI环比较前值回升0.1、0.3个百分点至0.6%、0.2%。>分40个工业行业看:7月多数行业环比回落,其中:回落较多的行业主要集中在原油产业链、煤炭、黑色、有色等。具体看:1)原油:7月国际油价跌10.5%,带动PPI油气开采、燃料加工、化工、化纤环比回落8.3、5.6、2.5、3.6个百分点至-1.3%、-2.0%、-2.1%、-1.4%;2)煤炭:7月由于夏季耗煤需求增加,秦皇岛动力末煤价格环比涨1.2%,但PPI煤炭采选环比回落2.9个百分点至-2.1%,二者存在一定背离;3)钢铁:7月螺纹钢现货价环比跌幅再度扩大3.0个百分点至10.0%,带动PPI黑色冶炼、黑色采矿环比降幅分别扩大3.1、4.2个百分点至6.2%、6.1%;4)有色:7月国内铜、铝价格分别下跌16.0%、9.2%,带动PPI有色冶炼、有色采矿环比分别回落3.9、1.8个百分点至-6.0%、-2.6%;5)燃气:7月国内液化天然气价格续跌2.8%,带动PPI燃气生产供应行业环比跌幅扩大0.5个百分点至-0.8%。3、往后看,CPI三季度有望站上3%(最快8月),货币仍会延续宽松1)物价走势:CPI上、PPI下仍是基准情形,8月CPI可能上破3%、PPI可能下破4%CPI:高频数据看,8月首周猪肉、菜价、水果价格分别环比跌0.3%、0.7%、2.0%,鸡蛋价格涨幅扩大,预计8月CPI食品项可能小幅回落;非食品项中油价不确定性仍强、但中期偏回落,服务价格涨幅可能小幅回落。因此,预计8月CPI环比可能持平或小降,同比可能在7月基础上进一步上行、并有突破3%的风险。全年看,CPI同比可能震荡上行,全年中枢可能升至2.4%左右,高点可能突破3.0%、甚至摸到3.5%(最快8月或9月)。PPI:高频数据看,8月首周原材料、工业品价格涨跌互现:CRB、南华工业品指数、铜价分别环比涨0.8%、3.3%、3.9%,油价环比跌7.7%。往后看,考虑季节性、油价、经济边际修复等因素,8月PPI环比可能持平或小升,同比可能继续回落。全年看,PPI同比应会延续震荡下行,Q4降幅可能较为明显,年底略有反弹,全年中枢可能在5.0%左右。继续关注猪价、油价、粮价3大扰动。在前期报告《形势比人强—2022年中期宏观经济与资产展望》、《那些年CPI站上3%的故事—兼评6月物价》中我们反复强调,应重点关注下半年通胀的3大扰动,其中:按照预判,本轮生猪价格顶点可能在22-24元/千克,对CPI同比的拉动约为0.6-0.8个百分点,特别是明年1月或2月有进一步上行风险;油价中期整体趋降,基准假设下油价对Q3通胀仍有支撑,Q4支撑可能明显弱化;俄乌冲突久拖未决,海外粮食价格波动可能对国内粮食价格形成扰动、但对通胀的影响预计有限。2)对货币政策的影响:整体看,参考过去5轮CPI上破3%的经验,本轮CPI突破3%的时间不会太长(基准假设下在6-8个月)、高点不会太高(4%左右)、主要由供给端因素驱动等,叠加考虑下半年经济弱复苏、地产不确定性仍强、核心CPI偏低、PPI延续走弱等因素,CPI上破3%尚不会对货币政策形成制约,预计下半年货币政策仍会延续宽松。风险提示:疫情变化、政策力度等超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业算力革命:泛在、绿色与生态-国盛证券

4.23 MB共80页中文简体

2022-09-158620积分

-

全球能源(煤炭)秩序重构-国盛证券

秩序重构-国盛证券")

6.08 MB共109页中文简体

2022-09-0671420积分

-

牧原股份 成本改善、出栏稳步释放,充分受益于景气提升 国盛证券 2022-09-02 附下载

牧原股份(002714)业绩概况:2022H1营收同比增长6.57%至442.68亿元,归母净亏损6...

636.26 KB共3页中文简体

2022-09-0368018积分

-

绝味食品 底部区域,振翅待飞 国盛证券 2022-09-01 附下载

绝味食品(603517)事件:绝味发布2022半年报。22H1公司实现收入33.36亿元,同比+6....

631.51 KB共3页中文简体

2022-09-0352218积分

-

传媒2022H2投资策略:开启新技术驱动下的新篇章 国盛证券 2022-08-31 附下载

XR 应用、元宇宙等新技术有望开启传媒板块发展新篇章。传媒板块在经历较长时间的调整后,目前具有估值底...

2.16 MB共43页中文简体

2022-09-019020积分

-

兼评7月工业企业利润:企业盈利继续探底,关注5大信号 国盛证券 2022-08-31 附下载

事件: 1-7 月企业利润同比降 1.1% (前值升 1.0%) , 三年复合增速 12.7% (前...

652.07 KB共6页中文简体

2022-09-0146815积分

-

策略月报:步入收敛 国盛证券 2022-08-31 附下载

前期观点中我们一直强调“极值不代表会逆转,但一定意味着收敛”,过去的一周内,高切低、小切大、新切旧,...

1.41 MB共15页中文简体

2022-09-0193310积分

-

煤炭开采行业周报:煤炭带来暖意,估值修复远未结束 国盛证券 2022-08-30 附下载

本周行情回顾:中信煤炭指数3697.94点,上涨6.52%,跑赢沪深300指数7.57pct,位列中...

2.87 MB共21页中文简体

2022-08-3145320积分

-

通信行业周报:重视光纤光缆行业战略性投资机会 国盛证券 2022-08-30 附下载

本周五,光纤光缆龙头长飞发布中报,公司中报收入同比+47%,扣非净利润同比+188%,公司Q2单季度...

1.3 MB共15页中文简体

2022-08-3166420积分

-

基础化工行业周报:关注欧洲能源危机下天然气、聚氨酯及维生素的投资机会 国盛证券 2022-08-30 附下载

我们认为产业链当下供需矛盾最突出的环节仍在上游资源端,近期能源价格回调更多是对未来衰退预期的演绎,并...

2.93 MB共10页中文简体

2022-08-3178320积分

-

医药生物行业周报:对医药逐步乐观,建议关注“医疗新基建”产业链投资机会 国盛证券 2022-08-30 附下载

一、本周回顾与周专题:本周(8.22-8.26)申万医药指数下跌1.13%,涨跌幅列全行业第15,跑...

3.33 MB共28页中文简体

2022-08-3150020积分

-

有色金属行业周报:新能源需求持续升温,限电影响和稳地产政策发力支撑有色金属价格韧性 国盛证券 2022-08-30 附下载

贵金属:杰克逊霍尔年会发言偏鹰,金价短期受挫下行。黄金:周五杰克逊霍尔年会发言偏鹰,重申FOMC首要...

2.06 MB共20页中文简体

2022-08-3193820积分

-

银行本周聚焦:“稳信贷”发力有望支撑短期回暖;上市银行中报阶段性汇总 国盛证券 2022-08-30 附下载

信贷形势座谈会召开,有望支撑信贷短期回暖,中长期趋势仍需观察本周,人民银行召开部分金融机构座谈会,分...

1.98 MB共14页中文简体

2022-08-3136420积分

-

汽车行业周报:限电缓解+重磅新车开启交付,旺季临近汽车销量可期 国盛证券 2022-08-30 附下载

行情回顾:本周(8.22-8.26)上证指数-0.67%,深证成指-2.42%,沪深300指数-1....

1.63 MB共25页中文简体

2022-08-3147120积分

-

计算机行业周报:高精度机器人应用一览 国盛证券 2022-08-30 附下载

机器人应用场景持续拓展,打开海量行业空间。1)近年来,新一代信息技术、生物技术、新能源技术、新材料技...

2.27 MB共21页中文简体

2022-08-3147020积分

-

农林牧渔行业周报:猪价稳中有升、鸡价盘整,继续看好下半年养殖景气提升 国盛证券 2022-08-30 附下载

养殖板块:1)生猪:猪价震荡中小幅上涨,Q2养殖业上下游业绩普遍改善,仍看好下半年供需偏紧行情。20...

1.27 MB共18页中文简体

2022-08-3121020积分

-

建筑材料行业周报:水泥继续去库涨价,错峰停产叠加天气转凉,旺季行情即将开启 国盛证券 2022-08-30 附下载

本周(2022.8.22-2022.8.26)建筑材料板块(SW)下跌4.04%,上证综指下跌0.6...

1.76 MB共16页中文简体

2022-08-3147720积分

-

建筑装饰行业周报:受益储能发展的建筑公司有哪些? 国盛证券 2022-08-30 附下载

光伏装机提速+工商业电价上行,储能步入高景气成长周期。大储能方面,硅料行业产能加速扩张、组件环节竞争...

1.11 MB共12页中文简体

2022-08-3153520积分

-

钢铁行业周报:库存降幅趋缓 关注旺季需求兑现力度 国盛证券 2022-08-30 附下载

本周行情回顾:中信钢铁指数报收1780.99点,下跌2.15%,跑输沪深300指数1.10pct,位...

2.47 MB共17页中文简体

2022-08-3172420积分

-

创新药周报:砥砺前行,恒瑞医药在研管线全面梳理 国盛证券 2022-08-30 附下载

本周聚焦:恒瑞医药临床研发管线梳理更新2022年8月19日,恒瑞医药发布2022年中报。2022上半...

2.26 MB共27页中文简体

2022-08-3153920积分