煤炭开采行业周报:煤炭带来暖意,估值修复远未结束国盛证券2022-08-30.pdf

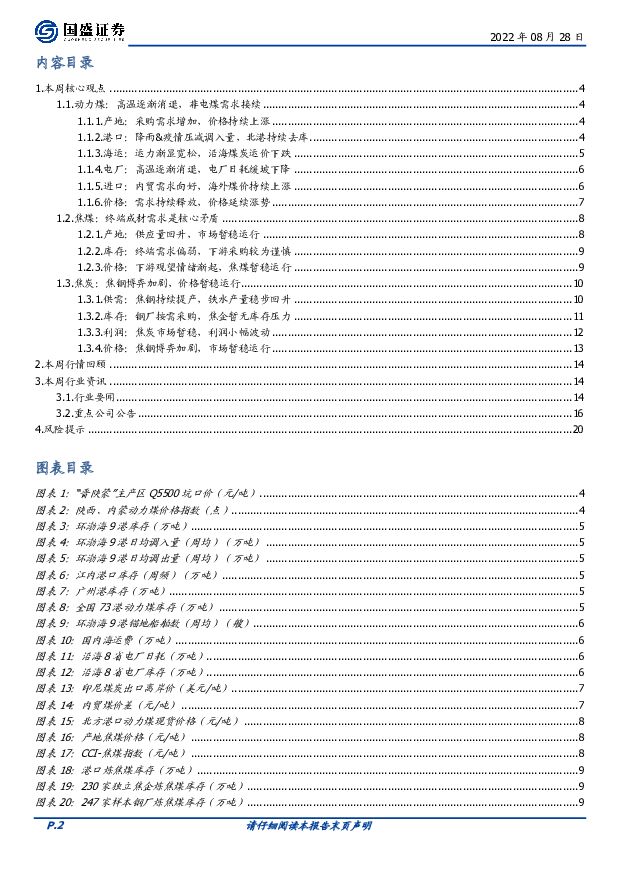

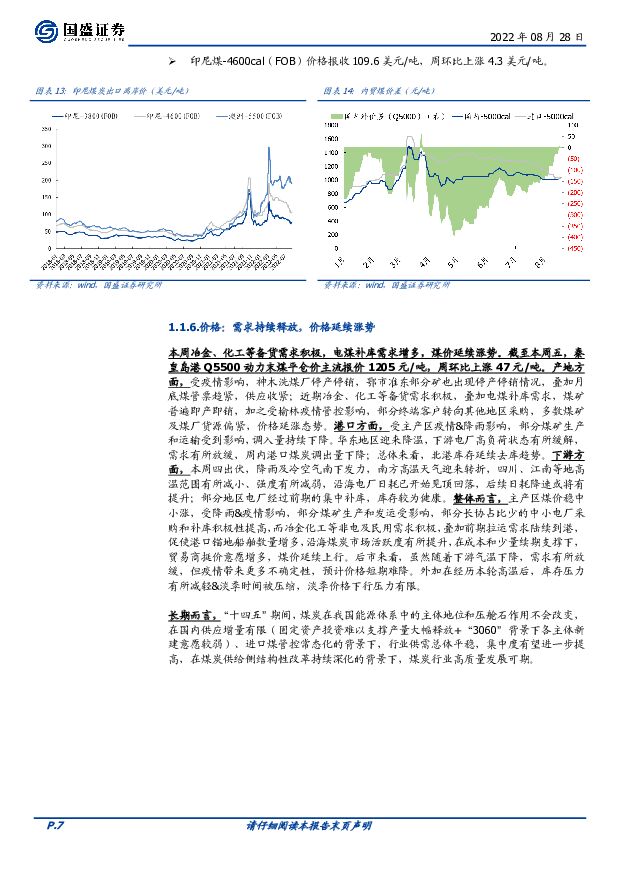

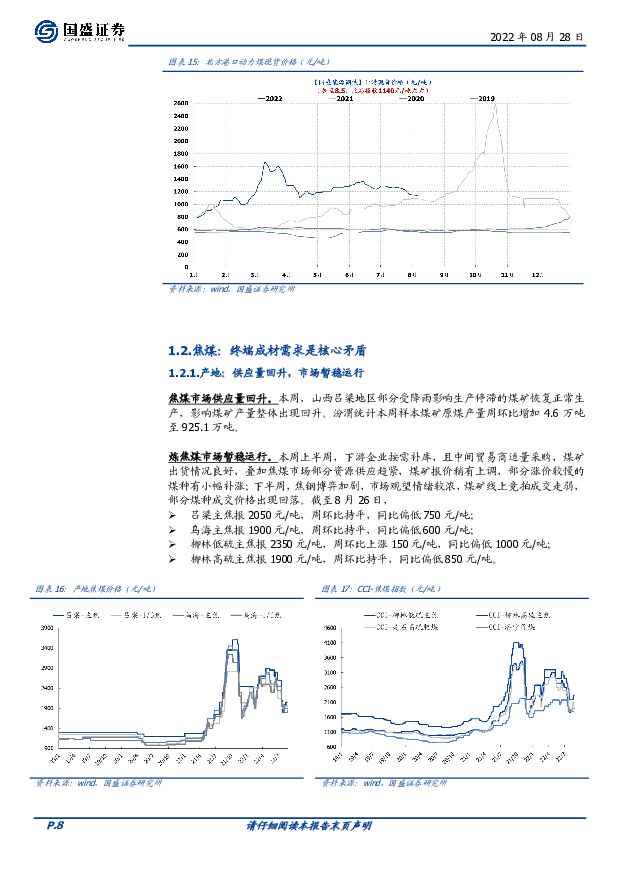

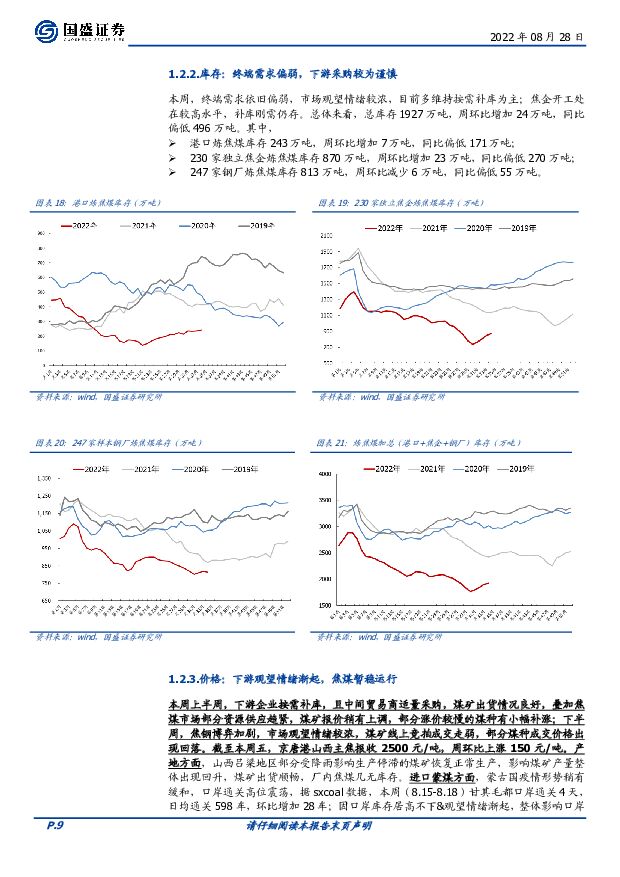

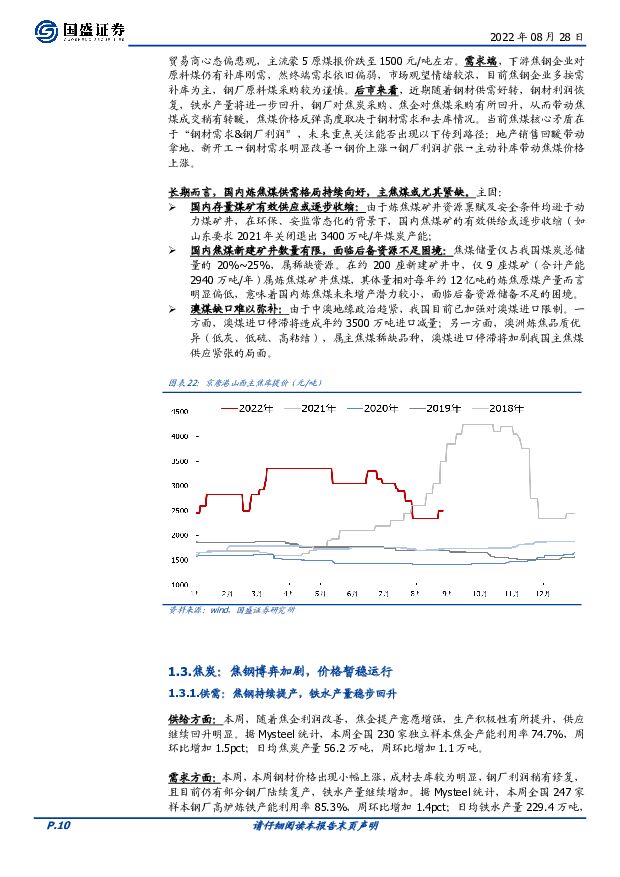

摘要:本周行情回顾:中信煤炭指数3697.94点,上涨6.52%,跑赢沪深300指数7.57pct,位列中信板块涨跌幅榜第1位。重点领域分析:动力煤:高温逐渐消退,非电煤需求接力。本周冶金、化工等备货需求积极,电煤补库需求增多,煤价延续涨势。截至本周五,秦皇岛港Q5500动力末煤平仓价主流报价1205元/吨,周环比上涨47元/吨。产地方面,受疫情影响,神木洗煤厂停产停销,鄂市准东部分矿也出现停产停销情况,叠加月底煤管票趋紧,供应收紧;近期冶金、化工等备货需求积极,叠加电煤补库需求,煤矿普遍即产即销,加之受榆林疫情管控影响,部分终端客户转向其他地区采购,多数煤矿及煤厂货源偏紧,价格延涨态势。港口方面,受主产区疫情&降雨影响,部分煤矿生产和运输受到影响,调入量持续下降。华东地区迎来降温,下游电厂高负荷状态有所缓解,需求有所放缓,周内港口煤炭调出量下降;总体来看,北港库存延续去库趋势。下游方面,本周四出伏,降雨及冷空气南下发力,南方高温天气迎来转折,四川、江南等地高温范围有所减小、强度有所减弱,沿海电厂日耗已开始见顶回落,后续日耗降速或将有提升;部分地区电厂经过前期的集中补库,库存较为健康。整体而言,主产区煤价稳中小涨,受降雨&疫情影响,部分煤矿生产和发运受影响,部分长协占比少的中小电厂采购和补库积极性提高,而冶金化工等非电及民用需求积极,叠加前期拉运需求陆续到港,促使港口锚地船舶数量增多,沿海煤炭市场活跃度有所提升,在成本和少量续期支撑下,贸易商挺价意愿增多,煤价延续上行。后市来看,虽然随着下游气温下降,需求有所放缓,但疫情带来更多不确定性,预计价格短期难降。外加在经历本轮高温后,库存压力有所减轻&淡季时间被压缩,淡季价格下行压力有限。焦煤:终端成材需求是核心矛盾。本周上半周,下游企业按需补库,且中间贸易商适量采购,煤矿出货情况良好,叠加焦煤市场部分资源供应趋紧,煤矿报价稍有上调,部分涨价较慢的煤种有小幅补涨;下半周,焦钢博弈加剧,市场观望情绪较浓,煤矿线上竞拍成交走弱,部分煤种成交价格出现回落。截至本周五,京唐港山西主焦报收2500元/吨,周环比上涨150元/吨。产地方面,山西吕梁地区部分受降雨影响生产停滞的煤矿恢复正常生产,影响煤矿产量整体出现回升,煤矿出货顺畅,厂内焦煤几无库存。进口蒙煤方面,蒙古国疫情形势稍有缓和,口岸通关高位震荡,据sxcoal数据,本周(8.15-8.18)甘其毛都口岸通关4天,日均通关598车,环比增加28车;因口岸库存居高不下&观望情绪渐起,整体影响口岸贸易商心态偏悲观,主流蒙5原煤报价跌至1500元/吨左右。需求端,下游焦钢企业对原料煤仍有补库刚需,然终端需求依旧偏弱,市场观望情绪较浓,目前焦钢企业多按需补库为主,钢厂原料煤采购较为谨慎。后市来看,近期随着钢材供需好转,钢材利润恢复,铁水产量将进一步回升,钢厂对焦炭采购、焦企对焦煤采购有所回升,从而带动焦煤成交稍有转暖,焦煤价格反弹高度取决于钢材需求和去库情况。当前焦煤核心矛盾在于“钢材需求&钢厂利润”,未来重点关注能否出现以下传到路径:地产销售回暖带动拿地、新开工→钢材需求明显改善→钢价上涨→钢厂利润扩张→主动补库带动焦煤价格上涨。焦炭:焦钢博弈加剧,价格暂稳运行。本周,焦钢博弈加剧,焦炭市场暂稳运行。供应端,随着焦企利润改善,焦企提产意愿增强,生产积极性有所提升,供应继续回升明显;因钢厂开始陆续复产,刚需补库仍存,库存压力减轻。需求端,本周钢材价格出现小幅上涨,成材去库较为明显,钢厂利润稍有修复,且目前仍有部分钢厂陆续复产,铁水产量继续增加,刚需采购量有所加大;焦企以及贸易商均以积极出货为主,焦炭资源集中流向终端,影响钢厂焦炭库存持续增加。综合来看,随着市场观望情绪渐浓,钢厂开始控制到货节奏,加之中间投机贸易商停止采购,部分焦企出货放缓厂内库存逐步累积;但考虑到原料端煤价稳中偏强运行,对焦价有较强支撑,预计短期内焦炭市场或持稳运行。终端需求&钢厂利润仍为核心矛盾,后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求、钢厂复产情况等对焦炭市场的影响。投资策略。本轮限电扭转了市场对短期&长期煤价的预期:1)高温高日耗,加速煤炭社会库存去化降低淡季库存压力;2)淡季时间缩短,煤价回调压力下降;3)冷冬预期,全球煤炭价格仍值得期待;4)去年至今的限电事件,反应目前能源供应脆弱,电源系统配置不足,煤电装机不足,无法体现其灵活调峰能力,煤电在能源供应体系中的重要性显现,市场对煤炭达峰预期延后,中长期煤炭消费韧性预期仍存。因此本轮高温限电事件,一是对煤炭基本面有改善,二是影响了市场对煤价和煤炭达峰的预期。考虑到煤企高利润有望长期持续、高现金流背景下不断提高分红比例,煤炭板块正在迎来业绩&估值的戴维斯双击。强烈推荐煤炭转型先锋华阳股份。坚守核心资产,看好高长协占比、高分红煤企的估值修复,重点推荐:中国神华、兖矿能源、陕西煤业、中煤能源。焦煤首推山西焦煤、潞安环能、平煤股份。风险提示:国内产量释放超预期,下游需求不及预期,上网电价大幅下调。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830