牧原股份成本改善、出栏稳步释放,充分受益于景气提升国盛证券2022-09-02.pdf

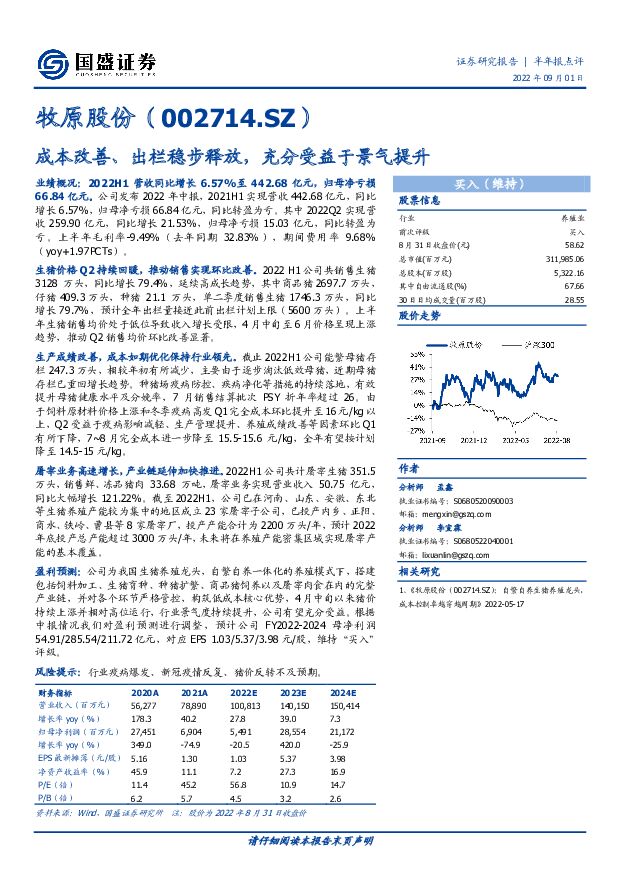

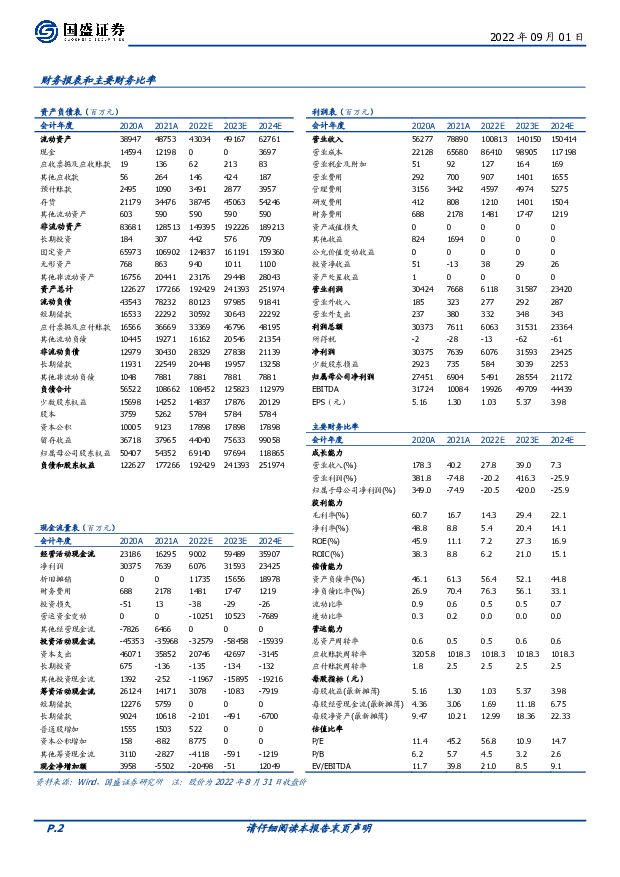

摘要:牧原股份(002714)业绩概况:2022H1营收同比增长6.57%至442.68亿元,归母净亏损66.84亿元。公司发布2022年中报,2021H1实现营收442.68亿元,同比增长6.57%,归母净亏损66.84亿元,同比转盈为亏。其中2022Q2实现营收259.90亿元,同比增长21.53%,归母净亏损15.03亿元,同比转盈为亏。上半年毛利率-9.49%(去年同期32.83%),期间费用率9.68%(yoy+1.97PCTs)。生猪价格Q2持续回暖,推动销售实现环比改善。2022H1公司共销售生猪3128万头,同比增长79.4%,延续高成长趋势,其中商品猪2697.7万头,仔猪409.3万头,种猪21.1万头,单二季度销售生猪1746.3万头,同比增长79.7%,预计全年出栏量接近此前出栏计划上限(5600万头)。上半年生猪销售均价处于低位导致收入增长受限,4月中旬至6月价格呈现上涨趋势,推动Q2销售均价环比改善显著。生产成绩改善,成本如期优化保持行业领先。截止2022H1公司能繁母猪存栏247.3万头,相较年初有所减少,主要由于逐步淘汰低效母猪,近期母猪存栏已重回增长趋势。种猪场疫病防控、疾病净化等措施的持续落地,有效提升母猪健康水平及分娩率,7月销售结算批次PSY折年率超过26。由于饲料原材料价格上涨和冬季疫病高发Q1完全成本环比提升至16元/kg以上,Q2受益于疫病影响减轻、生产管理提升、养殖成绩改善等因素环比Q1有所下降,7~8月完全成本进一步降至15.5-15.6元/kg,全年有望按计划降至14.5-15元/kg。屠宰业务高速增长,产业链延伸加快推进。2022H1公司共计屠宰生猪351.5万头,销售鲜、冻品猪肉33.68万吨,屠宰业务实现营业收入50.75亿元,同比大幅增长121.22%。截至2022H1,公司已在河南、山东、安徽、东北等生猪养殖产能较为集中的地区成立23家屠宰子公司,已投产内乡、正阳、商水、铁岭、曹县等8家屠宰厂,投产产能合计为2200万头/年,预计2022年底投产总产能超过3000万头/年,未来将在养殖产能密集区域实现屠宰产能的基本覆盖。盈利预测:公司为我国生猪养殖龙头,自繁自养一体化的养殖模式下,搭建包括饲料加工、生猪育种、种猪扩繁、商品猪饲养以及屠宰肉食在内的完整产业链,并对各个环节严格管控,构筑低成本核心优势,4月中旬以来猪价持续上涨并相对高位运行,行业景气度持续提升,公司有望充分受益。根据中报情况我们对盈利预测进行调整,预计公司FY2022-2024母净利润54.91/285.54/211.72亿元,对应EPS1.03/5.37/3.98元/股,维持“买入”评级。风险提示:行业疫病爆发、新冠疫情反复、猪价反转不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

牧原股份 深耕生猪养殖的龙头标杆,低成本助力穿越周期 国信证券 2024-04-09(34页) 附下载

附下载")

牧原股份(002714)核心观点公司简介:全国生猪养殖龙头企业,单位超额盈利优势显著。牧原股份是管理...

3 MB共34页中文简体

2周前218积分

-

牧原股份 年均完全成本降至15元,2024出栏或低速增长 华安证券 2024-01-31(4页) 附下载

附下载")

牧原股份(002714)主要观点:2023年实现归母净利润-39亿元~-47亿元公司公布业绩预告:2...

497.2 KB共4页中文简体

2个月前20618积分

-

牧原股份 业绩符合预期 产能稳健增长 国金证券 2024-01-31(4页) 附下载

附下载")

牧原股份(002714)业绩简评2024年1月31日,公司发布2023年业绩预告,2023年归母净利...

931.89 KB共4页中文简体

2个月前19218积分

-

牧原股份 2023经营跟踪点评:生猪出栏量完成目标,商品猪售价环比走低 海通国际 2024-01-21(12页) 附下载

附下载")

牧原股份(002714)事件:牧原股份发布生猪销售简报,2023年12月公司销售生猪663万头,销售...

1.31 MB共12页中文简体

3个月前81518积分

-

牧原股份 公司简评报告:养殖成本优势显著,Q3环比扭亏为盈 首创证券 2023-11-17(3页) 附下载

附下载")

牧原股份(002714)核心观点公司发布2023年三季报,23Q1-3营业收入829.69亿元,同比...

358.11 KB共3页中文简体

2023-11-1938618积分

-

牧原股份 2023年三季报点评:养殖成本持续优化,Q3环比扭亏为盈 中原证券 2023-11-09(5页) 附下载

附下载")

牧原股份(002714)投资要点:公司业绩符合预期,Q3环比扭亏为盈。根据公司公告,2023年前三季...

903.24 KB共5页中文简体

2023-11-1040318积分

-

农林牧渔2023年11月投资策略:本月重点推荐养殖(华统股份、牧原股份、巨星农牧、天康生物、立华股份) 国信证券 2023-11-06(21页) 附下载

国信证券 2023-11-06(21页) 附下载")

核心观点月度重点推荐组合: 重点推荐养猪板块。 核心看好华统股份(Q3 成本大幅下降、 产能逆势增加...

1.68 MB共21页中文简体

2023-11-075920积分

-

牧原股份 单三季度扭亏,成本优势持续强化 东兴证券 2023-11-03(5页) 附下载

附下载")

牧原股份(002714)事件:公司公布2023年三季报,公司2023年前三季度实现营收829.69亿...

744.78 KB共5页中文简体

2023-11-0637518积分

-

牧原股份 2023三季报点评:养殖成本稳步下降,经营性现金流保持正向流入 国信证券 2023-11-02(6页) 附下载

附下载")

牧原股份(002714)核心观点2023Q3业绩表现优秀,头均超额收益优势显著。公司2023Q1-Q...

644.84 KB共6页中文简体

2023-11-0354518积分

-

牧原股份 公司信息更新报告:成本优势遥遥领先,共创共享激发活力 开源证券 2023-11-02(4页) 附下载

附下载")

牧原股份(002714)成本优势遥遥领先,共创共享激发活力,维持“买入”评级牧原股份发布2023年三...

841.48 KB共4页中文简体

2023-11-038218积分

-

牧原股份 2023年三季报点评:养殖成本持续下降,三季度扭亏 西南证券 2023-11-01(5页) 附下载

附下载")

牧原股份(002714)投资要点业绩总结:牧原股份披露三季度报告。2023年前三季度,公司实现营业收...

1.1 MB共5页中文简体

2023-11-0268718积分

-

牧原股份 2023年三季报点评:2023Q3扭亏为盈,养殖成本再降 民生证券 2023-10-31(3页) 附下载

附下载")

牧原股份(002714)事件概述:公司于10月27日发布2023年三季报,2023年前三季度实现营收...

693.23 KB共3页中文简体

2023-11-0153318积分

-

牧原股份 转向高质量发展阶段,Q3养殖完全成本再降 华安证券 2023-10-29(4页) 附下载

附下载")

牧原股份(002714)主要观点:2023Q3归母净利润9.4亿元,单季度扭亏为盈公司公布2023年...

340.22 KB共4页中文简体

2023-10-3151318积分

-

牧原股份 养殖成本行业领先 深化内功穿越周期 国金证券 2023-10-29(4页) 附下载

附下载")

牧原股份(002714)业绩简评2023年10月27日公司披露三季报,前三季度实现营收829.68亿...

926.59 KB共4页中文简体

2023-10-3135518积分

-

牧原股份 Q3养殖盈利,优秀管理穿越周期 中航证券 2023-10-29(5页) 附下载

附下载")

牧原股份(002714)Q3养殖盈利23年前三季度公司实现营业收入829.69亿元,同比增2.72%...

1.59 MB共5页中文简体

2023-10-3182618积分

-

牧原股份 养殖成本持续下降,试点共创制提升养殖成绩 国联证券 2023-10-30(3页) 附下载

附下载")

牧原股份(002714)事件:公司发布三季度报告:2023前三季度公司营收829.69亿元,同比+2...

361.12 KB共3页中文简体

2023-10-3158418积分

-

牧原股份 跨周期的长期投资价值 天风证券 2023-09-17(21页) 附下载

附下载")

牧原股份(002714)1、育种与成本加持,脱颖而出的周期成长股牧原股份自2014年上市以来,公司市...

2.52 MB共21页中文简体

2023-09-1812618积分

-

牧原股份 2023年中报点评:成本持续优化,屠宰产能释放 中原证券 2023-09-13(5页) 附下载

附下载")

牧原股份(002714)公司业绩受猪价拖累承压。根据公司公告,23H1公司实现营收518.69亿元,...

887.15 KB共5页中文简体

2023-09-1511718积分

-

牧原股份 2023年中报点评:成本持续优化,屠宰产能释放 中原证券 2023-09-13(5页) 附下载

牧原股份(002714)公司业绩受猪价拖累承压。根据公司公告,23H1公司实现营收518.69亿元,...

887.15 KB共5页中文简体

2023-09-156018积分

-

牧原股份公司简评报告:养殖成本持续优化,产业链延伸加快推进首创证券2023-08-25 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

365.3 KB共3页中文简体

2023-08-2631318积分