策略周报:市场改善仍需时间,高股息策略可持续关注万和证券2024-01-12.pdf

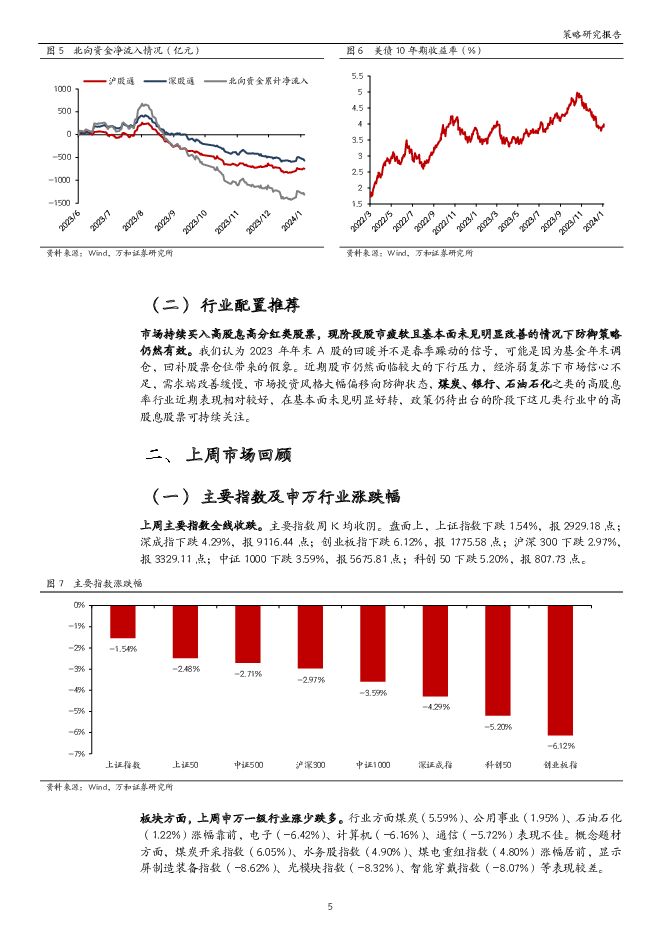

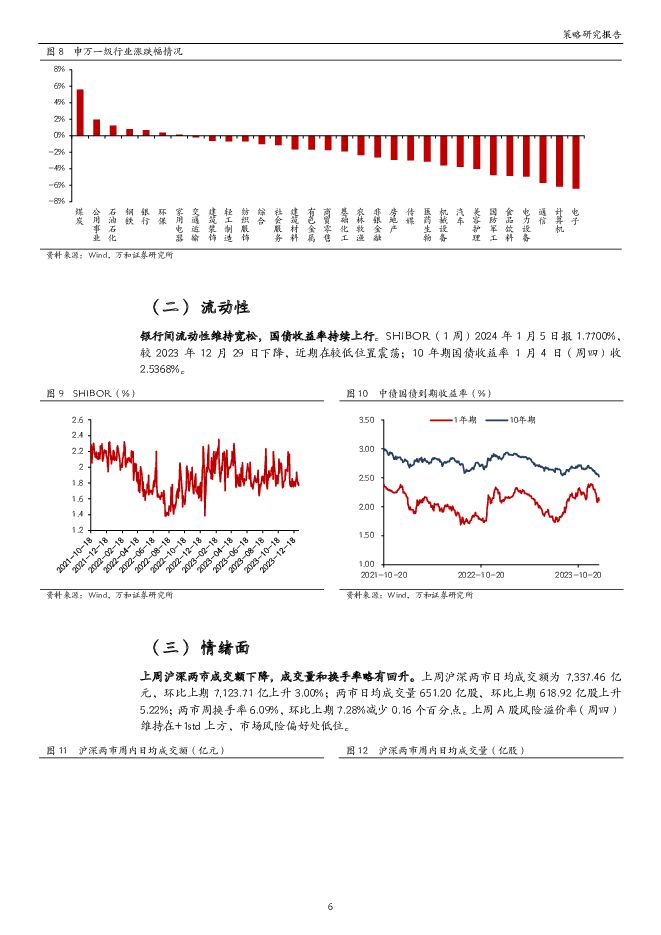

摘要:主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌1.54%;深成指下跌4.29%;创业板指下跌6.12%;沪深300下跌2.97%。行业方面,煤炭(5.59%)、公用事业(1.95%)、石油石化(1.22%)涨幅靠前,电子(-6.42%)、计算机(-6.16%)、通信(-5.72%)表现不佳。上周北上资金呈净流出状态,两市交易日量能有所回升。周沪深两市日均成交额为7,337.46亿元,环比上期7123.71亿上升3.00%;两市日均成交量651.20亿股,环比上期618.92亿股上升5.22%;两市周换手率6.09%,环比上期7.28%减少0.16个百分点。上周A股风险溢价率(周四)维持在+1std上方,市场风险偏好处低位。以人民币计陆股通北向合计净流出55.25亿元,其中沪股通净流入17.70亿,深股通净流出72.95亿。制造业PMI持续回落,2024年1、2月份预计将不会出现明显回升。2023年12月制造业PMI报49.0%,制造业PMI自2023年9月开始下滑,未见扭转趋势,并已连续3个月处收缩区间,市场需求仍然较为低迷,且从历年PMI走势来看,临近春节大假,多数企业的生产活动或会面临暂时性的收缩,近十年开年的1、2月份制造业PMI一般都呈暂时性下滑,预计今年1、2月份制造PMI将不会出现明显回升。制造业PMI分项多数回落,建筑业景气度逆势扩张,非制造业整体回暖,其中新出口订单分项明显回升。制造业PMI中的大部分分项也呈下滑趋势,新订单和进口项对制造业PMI拖累较大,加上出厂价格指数的回落都显示出国内的有效需求亟需改善。2023年10月1万亿国债增发支持应急基础设施建设配合上多项地产政策的支持,制造业和非制造业中的建筑业指数自去年10月开始均呈回升趋势。制造业PMI中生产经营活动指数小幅上升,说明制造业的企业对未来经营形势仍抱有向好预期,现阶段的需求疲软并未明显打击制造类企业的经营信心,未来在政策进一步的支持以及需求有改善信号的情况下企业实际的生产活动状态有望快速提升。美10年期国债收益率阶段性回升,北向资金趋势性改善仍需时间。美联储降息的利率路径还并不明确,部分决策者还认为高利率保持的时间会更久。受降息时间预期延长的影响,美债10年期收益率阶段性上行,北向资金再度调整至净流出趋势,我们认为在美降息路径未完全清晰的形势下外资流入形势的改善仍需要一定的时间。市场持续买入高股息高分红类股票,现阶段股市疲软且基本面未见明显改善的情况下防御策略仍然有效。我们认为2023年年末A股的回暖并不是春季躁动的信号,可能是因为基金年末调仓,回补股票仓位带来的假象。近期股市仍然面临较大的下行压力,经济弱复苏下市场信心不足,需求端改善缓慢,市场投资风格大幅偏移向防御状态,煤炭、银行、石油石化之类高股息率行业近期表现相对较好,在基本面未见明显好转,政策仍待出台的阶段下这几类行业中的高股息股票可持续关注。风险提示:需求端持续疲软,经济恢复不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

3天前210积分

-

策略周报:A股震荡延续,制造业供需边际改善 万和证券 2024-04-16(8页) 附下载

附下载")

主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%...

592.61 KB共8页中文简体

1周前210积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

2周前410积分

-

策略周报:制造业得到政策加持,市场短期内或进行盘整 万和证券 2024-03-18(8页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业涨多跌少。盘面上,上证指数上涨0.28%;深成指上涨2.6...

544.31 KB共8页中文简体

1个月前15910积分

-

策略周报:PMI季节性收缩,商品需求持续回升 万和证券 2024-03-07(9页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨多跌少。盘面上,上证指数上涨0.74%;深成指上涨4.0...

727.19 KB共9页中文简体

1个月前97110积分

-

策略周报:长端利率超预期下调,传递积极政策信号 万和证券 2024-02-27(9页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业均收涨。主要指数周K均收阳。盘面上,上证指数上涨4.85%...

591.1 KB共9页中文简体

2个月前27110积分

-

策略周报:流动性压力边际上行,供需矛盾仍存 万和证券 2024-02-08(8页) 附下载

附下载")

主要观点上周主要指数均下跌,申万一级行业全线收跌。主要指数周K均收阴。盘面上,上证指数下跌6.19%...

639.4 KB共8页中文简体

2个月前76410积分

-

策略周报:高股息资产的性价比正在凸显 万和证券 2024-01-30(9页) 附下载

附下载")

主要观点上周主要指数涨跌互现,申万一级行业涨多跌少。盘面上,上证指数上涨2.75%;深成指下跌0.2...

744.7 KB共9页中文简体

2个月前50810积分

-

策略周报:短期内防守为主 万和证券 2024-01-26(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌1.72%;深成指下跌2.3...

781.63 KB共8页中文简体

3个月前69210积分

-

策略周报:流动性环境改善将助A股企稳回升 万和证券 2024-01-17(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.61...

691.05 KB共9页中文简体

3个月前97810积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前101010积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前30910积分

-

2024年度宏观展望:中国债务问题的风险与对策万和证券2023-12-29 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

719.05 KB共10页中文简体

3个月前89915积分

-

机械设备2024年年度策略:看好技术升级打开高端市场与国产替代空间 万和证券 2023-12-27(26页) 附下载

附下载")

投资要点行业指数小幅下跌,业绩增速放缓。2023年初至12月22日,申万机械设备指数下跌0.08%,...

2.02 MB共26页中文简体

2023-12-2993320积分

-

策略深度:静待风起时 万和证券 2023-12-28(30页) 附下载

附下载")

2023年A股市场回顾:震荡下行,A股估值处于历史低位。截止2023年12月18日,2023年全A整...

1.57 MB共30页中文简体

2023-12-2995210积分

-

食品饮料2024年度投资策略:白酒持续分化,大众品盈利修复可期 万和证券 2023-12-26(36页) 附下载

附下载")

投资要点震荡走低,估值回落。2023年以来食品饮料行业整体震荡走低,截止到12月14日,指数跌幅为1...

2.4 MB共36页中文简体

2023-12-2783120积分

-

证券行业2023三季报综述:行业基本面触底,把握政策红利下的上行空间 万和证券 2023-11-13(12页) 附下载

附下载")

投资要点2023Q1-3上市券商业绩综述:基本面承压,各项业务环比下滑。2023Q1-343家上市券...

503.13 KB共12页中文简体

2023-11-1658820积分

-

电力设备2023年三季报业绩综述:主产业链降价承压,板块业绩增速回落 万和证券 2023-11-13(18页) 附下载

附下载")

投资要点行情回顾与估值:电力设备指数呈现单边下行格局,今年1-10月份下跌23.0%,跑输沪深300...

872.16 KB共18页中文简体

2023-11-1650020积分

-

A股2023年三季报解析:A股盈利增速回升,中上游资源板块同步回暖 万和证券 2023-11-10(11页) 附下载

附下载")

主要观点2023年三季度全A营收同比增速基本企稳,全A归母净利同比增速见底回升。2023Q3全A累计...

1.01 MB共11页中文简体

2023-11-1619210积分

-

食品饮料2023年三季报业绩综述:白酒持续分化,大众品趋于改善 万和证券 2023-11-09(26页) 附下载

附下载")

投资要点行业整体营收增速环比回落,归母净利润则出现环比改善。食品饮料行业2023前三季度实现营业收入...

1.18 MB共26页中文简体

2023-11-1019820积分