策略周报:A股震荡延续,制造业供需边际改善万和证券2024-04-16.pdf

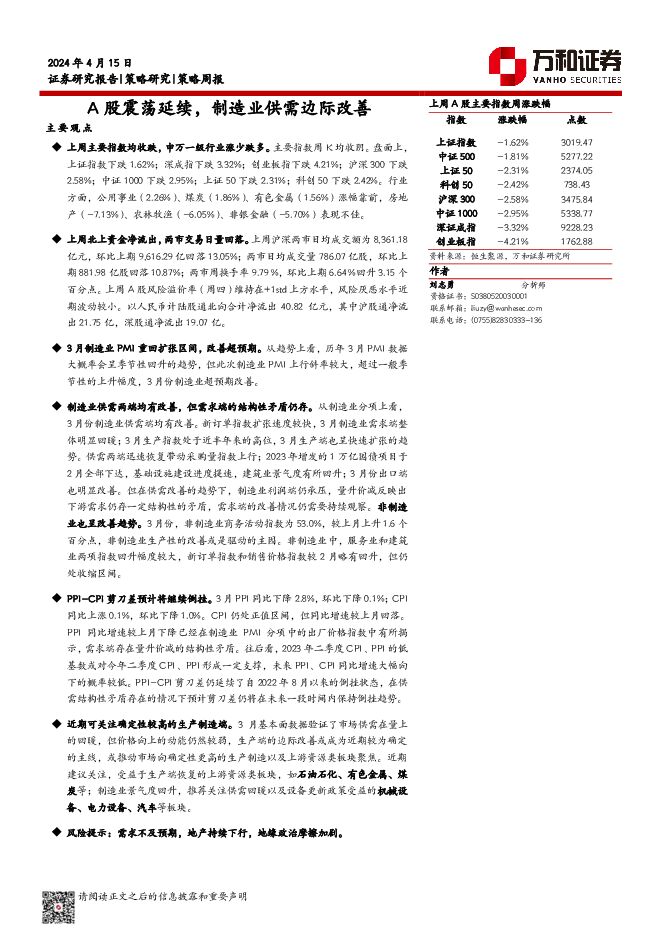

摘要:主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%;深成指下跌3.32%;创业板指下跌4.21%;沪深300下跌2.58%;中证1000下跌2.95%;上证50下跌2.31%;科创50下跌2.42%。行业方面,公用事业(2.26%)、煤炭(1.86%)、有色金属(1.56%)涨幅靠前,房地产(-7.13%)、农林牧渔(-6.05%)、非银金融(-5.70%)表现不佳。上周北上资金净流出,两市交易日量回落。上周沪深两市日均成交额为8,361.18亿元,环比上期9,616.29亿回落13.05%;两市日均成交量786.07亿股,环比上期881.98亿股回落10.87%;两市周换手率9.79%,环比上期6.64%回升3.15个百分点。上周A股风险溢价率(周四)维持在+1std上方水平,风险厌恶水平近期波动较小。以人民币计陆股通北向合计净流出40.82亿元,其中沪股通净流出21.75亿,深股通净流出19.07亿。3月制造业PMI重回扩张区间,改善超预期。从趋势上看,历年3月PMI数据大概率会呈季节性回升的趋势,但此次制造业PMI上行斜率较大,超过一般季节性的上升幅度,3月份制造业超预期改善。制造业供需两端均有改善,但需求端的结构性矛盾仍存。从制造业分项上看,3月份制造业供需端均有改善。新订单指数扩张速度较快,3月制造业需求端整体明显回暖;3月生产指数处于近半年来的高位,3月生产端也呈快速扩张的趋势。供需两端迅速恢复带动采购量指数上行;2023年增发的1万亿国债项目于2月全部下达,基础设施建设进度提速,建筑业景气度有所回升;3月份出口端也明显改善。但在供需改善的趋势下,制造业利润端仍承压,量升价减反映出下游需求仍存一定结构性的矛盾,需求端的改善情况仍需要持续观察。非制造业也呈改善趋势。3月份,非制造业商务活动指数为53.0%,较上月上升1.6个百分点,非制造业生产性的改善或是驱动的主因。非制造业中,服务业和建筑业两项指数回升幅度较大,新订单指数和销售价格指数较2月略有回升,但仍处收缩区间。PPI-CPI剪刀差预计将继续倒挂。3月PPI同比下降2.8%,环比下降0.1%;CPI同比上涨0.1%,环比下降1.0%。CPI仍处正值区间,但同比增速较上月回落。PPI同比增速较上月下降已经在制造业PMI分项中的出厂价格指数中有所揭示,需求端存在量升价减的结构性矛盾。往后看,2023年二季度CPI、PPI的低基数或对今年二季度CPI、PPI形成一定支撑,未来PPI、CPI同比增速大幅向下的概率较低。PPI-CPI剪刀差仍延续了自2022年8月以来的倒挂状态,在供需结构性矛盾存在的情况下预计剪刀差仍将在未来一段时间内保持倒挂趋势。近期可关注确定性较高的生产制造端。3月基本面数据验证了市场供需在量上的回暖,但价格向上的动能仍然较弱,生产端的边际改善或成为近期较为确定的主线,或推动市场向确定性更高的生产制造以及上游资源类板块聚焦。近期建议关注,受益于生产端恢复的上游资源类板块,如石油石化、有色金属、煤炭等;制造业景气度回升,推荐关注供需回暖以及设备更新政策受益的机械设备、电力设备、汽车等板块。风险提示:需求不及预期,地产持续下行,地缘政治摩擦加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

工业企业利润数据点评:增速短期回落,高技术制造业增长快 华福证券 2024-04-29(9页) 附下载

附下载")

事件:1-3月份,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%,增速短期回落...

1.45 MB共9页中文简体

1天前52215积分

-

A股策略周报:外资交易脉冲的驱动与考验 天风证券 2024-04-29(21页) 附下载

市场思考:外资交易脉冲再起A.如何理解近期市场矛盾的激烈演绎?(1)A股市场结构的范式正在发生变化:...

2.33 MB共21页中文简体

1天前44910积分

-

A股周观察:经济波折复苏,关注结构性机会 华福证券 2024-04-29(11页) 附下载

投资要点:本周EPMI与规模以上工业企业利润数据公布,显示中国经济仍在波折复苏的阶段。本周EPMI数...

2.13 MB共11页中文简体

1天前98910积分

-

A股策略点评:昨日重现:2020年7月 民生证券 2024-04-29(2页) 附下载

在我们的策略框架内,近日市场高低切换的逻辑是自洽的。近期地产相关扶持政策密集出台,引发市场对地产复苏...

617.17 KB共2页中文简体

1天前76510积分

-

宏观专题分析报告:昂贵的补库:当制造业新周期遇到高利率 国金证券 2024-04-26(21页) 附下载

年初以来,美国制造业景气持续抬升,上游能源、金属率先补库。随着美联储降息曲线的上移,补库能否持续、有...

7.13 MB共21页中文简体

2天前22115积分

-

全球大类资产跟踪周报:海外滞胀风险显现,外资大幅流入A股 民生证券 2024-04-28(11页) 附下载

美国经济滞胀风险显现,人民币资产吸引力提升美国经济滞胀风险显现,非美资产更受青睐。一季度美国GDP增...

1.09 MB共11页中文简体

2天前19115积分

-

利润向下游制造业集中 信达证券 2024-04-28(10页) 附下载

摘要:3月利润当月同比再次转负,与经济回踩形成印证。从单月来看,3月单月同比增速重回负增长,下降3....

626.8 KB共10页中文简体

2天前73615积分

-

红利策略研究系列(二):高股息配置, A股还是港股? 平安证券 2024-04-28(19页) 附下载

第一,A股上市公司整体现金分红比例略微低于港股,2022财年分别为38%、40%,港股股息率更高源于...

2.25 MB共19页中文简体

2天前71010积分

-

策略实操系列专题(五):公司治理数据在A股投资中的实践 国信证券 2024-04-26(25页) 附下载

核心观点公司治理层面投资价值兑现条件已经初步具备。一方面,ESG信披制度有序推进,强制性信息披露政策...

1.41 MB共25页中文简体

2天前89610积分

-

A股策略周报:实物重估,登堂入室 民生证券 2024-04-28(14页) 附下载

资源股:是拥挤,还是登堂入室?有色金属行业在2024Q1深受机构投资者青睐,超配幅度达到历史最高值,...

1.1 MB共14页中文简体

2天前94210积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

附下载")

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

5天前9215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数小幅回落 国信证券 2024-04-25(8页) 附下载

附下载")

核心观点国信周频高技术制造业扩散指数小幅回落。截至2024年4月20日当周,国信周频高技术制造业扩散...

374.56 KB共8页中文简体

5天前42915积分

-

新“国九条”及相关监管政策解读:A股市场重心长期转向“提质” 甬兴证券 2024-04-24(12页) 附下载

附下载")

核心观点资本市场第三个“国九条”。2024年4月12日,国务院发布《关于加强监管防范风险推动资本市场...

874.78 KB共12页中文简体

6天前93915积分

-

大类资产跟踪周报:多因素下市场风险偏好收敛,A股表现分化 财信证券 2024-04-24(9页) 附下载

附下载")

权益市场:A股方面,一季度GDP增速超预期,A股市场走势分化。宏观经济方面,上周一季度宏观经济数据公...

1.12 MB共9页中文简体

6天前30415积分

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

6天前14910积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

7天前57510积分

-

A股投资策略周报:何时将见“市场底”? 国金证券 2024-04-23(16页) 附下载

附下载")

前期报告提要与市场聚焦全面防御策略:三条线索。建议开始“全面切换防御”:1、基本面进一步走弱,甚至逐...

2.34 MB共16页中文简体

7天前33610积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

附下载")

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

1周前64220积分

-

机械设备行业周报:关注制造业景气度变化,政策支持下有望开启大规模设备更新 德邦证券 2024-04-22(6页) 附下载

附下载")

投资要点:①通用设备:关注Q2制造业景气度变化,政策支持下有望开启新一轮大规模设备更新。政策支持下,...

524.09 KB共6页中文简体

1周前73020积分

-

产业经济周报:美国滞胀中国复苏,制造业龙头是主线 德邦证券 2024-04-22(12页) 附下载

附下载")

近期观点1、美国技术均化特征明显,服务业通胀下行,商品通胀有上行动力,美国经济或呈现滞胀格局。2、欧...

832.32 KB共12页中文简体

1周前17515积分