策略深度:静待风起时万和证券2023-12-28.pdf

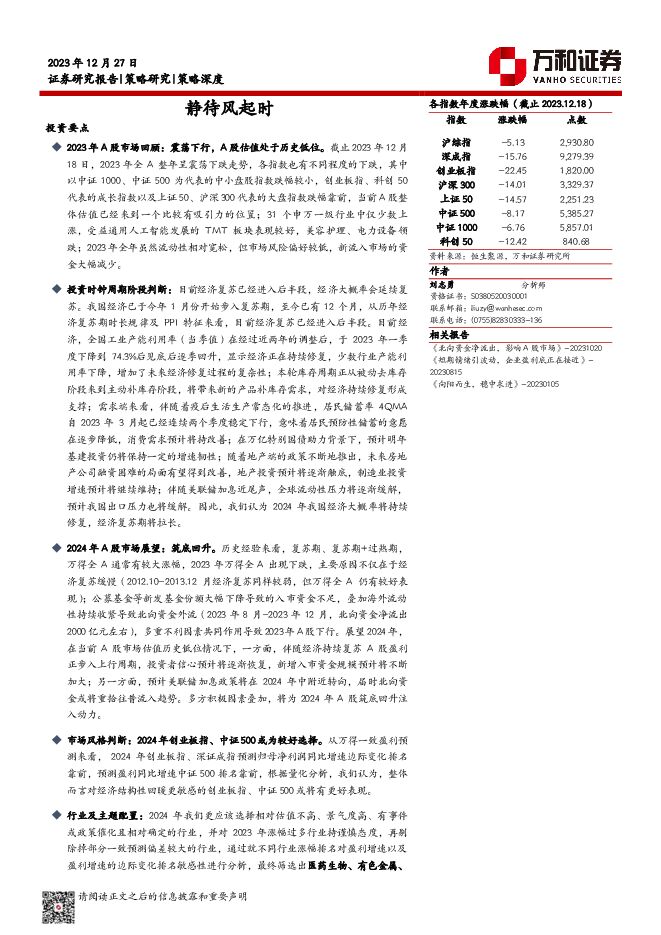

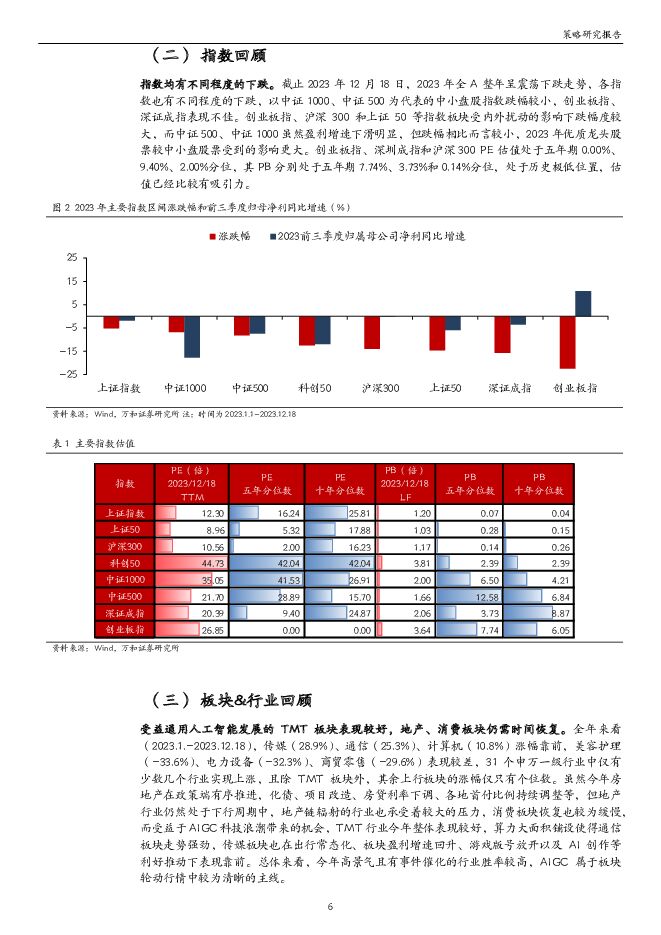

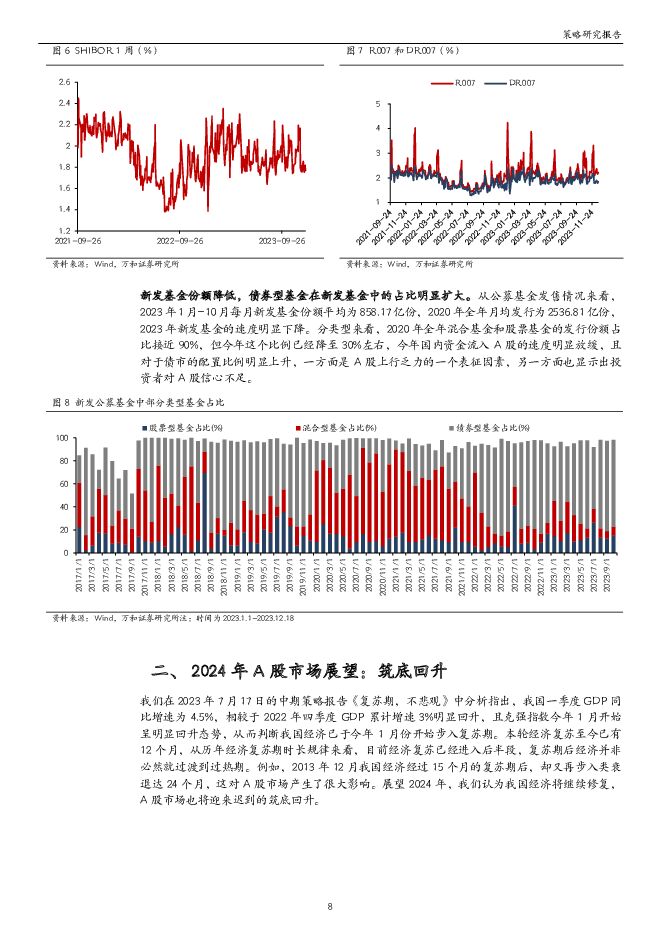

摘要:2023年A股市场回顾:震荡下行,A股估值处于历史低位。截止2023年12月18日,2023年全A整年呈震荡下跌走势,各指数也有不同程度的下跌,其中以中证1000、中证500为代表的中小盘股指数跌幅较小,创业板指、科创50代表的成长指数以及上证50、沪深300代表的大盘指数跌幅靠前,当前A股整体估值已经来到一个比较有吸引力的位置;31个申万一级行业中仅少数上涨,受益通用人工智能发展的TMT板块表现较好,美容护理、电力设备领跌;2023年全年虽然流动性相对宽松,但市场风险偏好较低,新流入市场的资金大幅减少。投资时钟周期阶段判断:目前经济复苏已经进入后半段,经济大概率会延续复苏。我国经济已于今年1月份开始步入复苏期,至今已有12个月,从历年经济复苏期时长规律及PPI特征来看,目前经济复苏已经进入后半段。目前经济,全国工业产能利用率(当季值)在经过近两年的调整后,于2023年一季度下降到74.3%后见底后逐季回升,显示经济正在持续修复,少数行业产能利用率下降,增加了未来经济修复过程的复杂性;本轮库存周期正从被动去库存阶段来到主动补库存阶段,将带来新的产品补库存需求,对经济持续修复形成支撑;需求端来看,伴随着疫后生活生产常态化的推进,居民储蓄率4QMA自2023年3月起已经连续两个季度稳定下行,意味着居民预防性储蓄的意愿在逐步降低,消费需求预计将持改善;在万亿特别国债助力背景下,预计明年基建投资仍将保持一定的增速韧性;随着地产端的政策不断地推出,未来房地产公司融资困难的局面有望得到改善,地产投资预计将逐渐触底,制造业投资增速预计将继续维持;伴随美联储加息近尾声,全球流动性压力将逐渐缓解,预计我国出口压力也将缓解。因此,我们认为2024年我国经济大概率将持续修复,经济复苏期将拉长。2024年A股市场展望:筑底回升。历史经验来看,复苏期、复苏期+过热期,万得全A通常有较大涨幅,2023年万得全A出现下跌,主要原因不仅在于经济复苏缓慢(2012.10-2013.12月经济复苏同样较弱,但万得全A仍有较好表现);公募基金等新发基金份额大幅下降导致的入市资金不足,叠加海外流动性持续收紧导致北向资金外流(2023年8月-2023年12月,北向资金净流出2000亿元左右),多重不利因素共同作用导致2023年A股下行。展望2024年,在当前A股市场估值历史低位情况下,一方面,伴随经济持续复苏A股盈利正步入上行周期,投资者信心预计将逐渐恢复,新增入市资金规模预计将不断加大;另一方面,预计美联储加息政策将在2024年中附近转向,届时北向资金或将重拾往昔流入趋势。多方积极因素叠加,将为2024年A股筑底回升注入动力。市场风格判断:2024年创业板指、中证500或为较好选择。从万得一致盈利预测来看,2024年创业板指、深证成指预测归母净利润同比增速边际变化排名靠前,预测盈利同比增速中证500排名靠前,根据量化分析,我们认为,整体而言对经济结构性回暖更敏感的创业板指、中证500或将有更好表现。行业及主题配置:2024年我们更应该选择相对估值不高、景气度高、有事件或政策催化且相对确定的行业,并对2023年涨幅过多行业持谨慎态度,再剔除掉部分一致预测偏差较大的行业,通过就不同行业涨幅排名对盈利增速以及盈利增速的边际变化排名敏感性进行分析,最终筛选出医药生物、有色金属、电子三个行业。主题方面:我们认为机器人、华为产业链及人工智能等主题值得关注。风险提示:经济恢复不及预期、宏观经济政策不及预期、流动性收紧超预期、美联储货币政策不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

2天前210积分

-

策略周报:A股震荡延续,制造业供需边际改善 万和证券 2024-04-16(8页) 附下载

附下载")

主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%...

592.61 KB共8页中文简体

1周前210积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

2周前410积分

-

策略周报:制造业得到政策加持,市场短期内或进行盘整 万和证券 2024-03-18(8页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业涨多跌少。盘面上,上证指数上涨0.28%;深成指上涨2.6...

544.31 KB共8页中文简体

1个月前15910积分

-

策略周报:PMI季节性收缩,商品需求持续回升 万和证券 2024-03-07(9页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨多跌少。盘面上,上证指数上涨0.74%;深成指上涨4.0...

727.19 KB共9页中文简体

1个月前97110积分

-

策略周报:长端利率超预期下调,传递积极政策信号 万和证券 2024-02-27(9页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业均收涨。主要指数周K均收阳。盘面上,上证指数上涨4.85%...

591.1 KB共9页中文简体

1个月前27110积分

-

策略周报:流动性压力边际上行,供需矛盾仍存 万和证券 2024-02-08(8页) 附下载

附下载")

主要观点上周主要指数均下跌,申万一级行业全线收跌。主要指数周K均收阴。盘面上,上证指数下跌6.19%...

639.4 KB共8页中文简体

2个月前76410积分

-

策略周报:高股息资产的性价比正在凸显 万和证券 2024-01-30(9页) 附下载

附下载")

主要观点上周主要指数涨跌互现,申万一级行业涨多跌少。盘面上,上证指数上涨2.75%;深成指下跌0.2...

744.7 KB共9页中文简体

2个月前50810积分

-

策略周报:短期内防守为主 万和证券 2024-01-26(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌1.72%;深成指下跌2.3...

781.63 KB共8页中文简体

2个月前69210积分

-

策略周报:流动性环境改善将助A股企稳回升 万和证券 2024-01-17(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.61...

691.05 KB共9页中文简体

3个月前97810积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前101010积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前30910积分

-

2024年度宏观展望:中国债务问题的风险与对策万和证券2023-12-29 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

719.05 KB共10页中文简体

3个月前89915积分

-

机械设备2024年年度策略:看好技术升级打开高端市场与国产替代空间 万和证券 2023-12-27(26页) 附下载

附下载")

投资要点行业指数小幅下跌,业绩增速放缓。2023年初至12月22日,申万机械设备指数下跌0.08%,...

2.02 MB共26页中文简体

2023-12-2993320积分

-

策略深度:静待风起时 万和证券 2023-12-28(30页) 附下载

2023年A股市场回顾:震荡下行,A股估值处于历史低位。截止2023年12月18日,2023年全A整...

1.57 MB共30页中文简体

2023-12-2995210积分

-

食品饮料2024年度投资策略:白酒持续分化,大众品盈利修复可期 万和证券 2023-12-26(36页) 附下载

附下载")

投资要点震荡走低,估值回落。2023年以来食品饮料行业整体震荡走低,截止到12月14日,指数跌幅为1...

2.4 MB共36页中文简体

2023-12-2783120积分

-

证券行业2023三季报综述:行业基本面触底,把握政策红利下的上行空间 万和证券 2023-11-13(12页) 附下载

附下载")

投资要点2023Q1-3上市券商业绩综述:基本面承压,各项业务环比下滑。2023Q1-343家上市券...

503.13 KB共12页中文简体

2023-11-1658820积分

-

电力设备2023年三季报业绩综述:主产业链降价承压,板块业绩增速回落 万和证券 2023-11-13(18页) 附下载

附下载")

投资要点行情回顾与估值:电力设备指数呈现单边下行格局,今年1-10月份下跌23.0%,跑输沪深300...

872.16 KB共18页中文简体

2023-11-1650020积分

-

A股2023年三季报解析:A股盈利增速回升,中上游资源板块同步回暖 万和证券 2023-11-10(11页) 附下载

附下载")

主要观点2023年三季度全A营收同比增速基本企稳,全A归母净利同比增速见底回升。2023Q3全A累计...

1.01 MB共11页中文简体

2023-11-1619210积分

-

食品饮料2023年三季报业绩综述:白酒持续分化,大众品趋于改善 万和证券 2023-11-09(26页) 附下载

附下载")

投资要点行业整体营收增速环比回落,归母净利润则出现环比改善。食品饮料行业2023前三季度实现营业收入...

1.18 MB共26页中文简体

2023-11-1019820积分