机械设备2024年年度策略:看好技术升级打开高端市场与国产替代空间万和证券2023-12-27.pdf

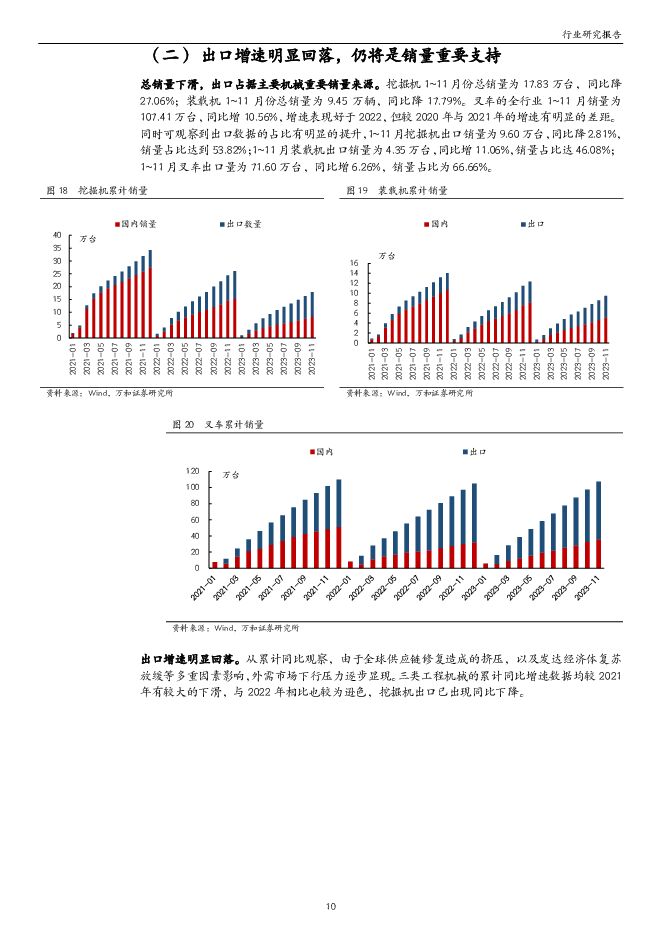

摘要:投资要点行业指数小幅下跌,业绩增速放缓。2023年初至12月22日,申万机械设备指数下跌0.08%,跑赢沪深300指数13.72个百分点,在申万一级行业中排名第9。2023前三季度机械设备行业共实现营收1.35万亿元,同比增长4.77%,实现归母净利944.23亿元,同比增长4.44%,增速相较于2023H均有所下降。各子行业中,通用设备前三季度业绩增速相对半年报有所改善,其余均出现下滑。国家统计局数据显示市场需求不足仍是当前制造业恢复发展面临的首要困难,产品技术升级成为破局重点。工程机械:需求有望恢复,看好新能源渗透率提升。2023年国内基建方面的需求相对稳健,房地产新开工不振,但随着“十四五”规划中的重大项目、重点工程进一步开工建设,传统产业高端化、智能化、绿色化转型提速,需求市场有望恢复。海外需求虽然增速下滑但预期仍将维持较高的销售占比。各龙头企业纷纷大力推出新能源产品。与传统动力相比,新能源工程机械不但在节能减排方面具有优势,在运行成本上也有较大降低,足以覆盖由于电池成本导致的较高购置成本。但其技术要求较为苛刻,电池与电控系统优化、多系统整合等方面为当前继续推进重点。机床与刀具:升级趋势明显,高端产品需求提升。根据机床工具工业协会对重点企业的调查,机床行业需求不足问题继续凸显,前三季度新增订单、在手订单同比增长的重点企业占比仅有30%及以下,出口订单同比增长的企业不足50%,超过30%的重点企业产能利用率不足。但同时,产品单价逐步提升,行业产品结构升级趋势明显。下游汽车等行业对高精度加工的需求日渐增长,高端数控机床、高硬度刀具、磨具等在加工中的重要性提升。当前这些领域对进口高端产品的依赖程度仍较大,国产替代空间广阔。机器人:人形机器人核心部件国产化推进。工业与信息化部印发《人形机器人创新发展指导意见》,目标到2025年初步建立人形机器人创新体系,关键技术取得突破,确保核心部组件安全有效供给。同时设立整机与零部件攻关目标。电机、减速器、丝杠等核心部件的价值量占比与毛利率高,是重要的成本中心与利润来源。目前谐波减速器国产化率相对较高,国内头部企业逐步取代外企份额。而电机领域的国产化率还有较高的提升空间。行星滚柱丝杠国内研究力度加大,有望获得性能与市占率提升。投资建议:新能源赛道进一步放大工程机械龙头优势。考虑到工程机械运作环境的高要求,龙头企业在技术研发、数据积累方面的优势可更好的转化为产品优势,建议可关注三一重工、柳工等企业。机床与刀具高端产品国产替代空间广阔。下游汽车业等领域对高端数控机床与高硬度刀具等高技术水平产品的需求日趋旺盛。国内相应行业规模大但高端产品仍对进口有较大依赖,国产替代空间广阔。可关注埃斯顿、美畅股份、沃尔德等企业。把握人形机器人发展方向,关注核心零部件。人形机器人对关节驱动器、减速器提出性能与尺寸上的更高要求,价值量占比与毛利率水平可观。建议可关注绿的谐波、双环传动等。对机械设备行业维持“同步大市”评级。风险提示:政策推进不及预期;市场需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

3天前220积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

附下载")

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

3天前220积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

3天前220积分

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

3天前210积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

4天前220积分

-

机械设备行业点评报告:机械周视角:设备更新、顺周期与新质生产力共舞 开源证券 2024-04-23(8页) 附下载

附下载")

设备更新实现周期逆调节,流程工业或将率先受益预计本轮设备更新将以央国企为主导,核心关键词是“去旧建新...

716.44 KB共8页中文简体

4天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

附下载")

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

5天前020积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

附下载")

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

5天前120积分

-

机械设备行业周报:关注制造业景气度变化,政策支持下有望开启大规模设备更新 德邦证券 2024-04-22(6页) 附下载

附下载")

投资要点:①通用设备:关注Q2制造业景气度变化,政策支持下有望开启新一轮大规模设备更新。政策支持下,...

524.09 KB共6页中文简体

5天前220积分

-

机械设备行业投资策略:AI是时代的红利,设备更新或推动顺周期提前到来 开源证券 2024-04-19(18页) 附下载

附下载")

AI是时代的红利以大模型为代表的AI技术逐渐发展出人类的智慧能力,自然语言交互、“涌现”推理能力使其...

2.84 MB共18页中文简体

6天前220积分

-

机械行业周报:看好工程机械、通用机械及铁路装备 国金证券 2024-04-21(17页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/15-2024/04/19)5个交易日,SW机械设备指数...

1.94 MB共17页中文简体

6天前220积分

-

机械设备行业跟踪周报:推荐出口增速有望超预期的工程机械、油服装备和通用自动化板块 东吴证券 2024-04-21(24页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.01 MB共24页中文简体

6天前220积分

-

机械设备行业周报:重点布局业绩确定性高、质地优质的行业及个股 华安证券 2024-04-21(15页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨1.52%,创业板指下跌0.39%,沪深300指数上涨1.8...

655.07 KB共15页中文简体

6天前520积分

-

工程机械行业点评报告:3月叉车销量同比+12%,内外销景气延续 东吴证券 2024-04-19(3页) 附下载

附下载")

投资要点3月叉车销量内/外销分别同比+5%/30%,关注后续大规模设备更新推进2024年3月叉车行业...

461.51 KB共3页中文简体

6天前220积分

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

附下载")

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

1周前220积分

-

机械行业周报:铁路龙头公司一季度业绩大增,关注轨交设备投资机会 华龙证券 2024-04-16(16页) 附下载

附下载")

周观点:3月国内挖机销量增速回正,大规模设备更新有望促进工程机械更新周期加速进行。2024年3月国内...

4.12 MB共16页中文简体

1周前220积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

附下载")

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

1周前120积分

-

机械行业2024年4月投资策略:布局经营趋势确定性向好板块国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.77 MB共22页中文简体

1周前220积分

-

机械行业周报:看好周期复苏,继续关注工程机械、矿山机械 国金证券 2024-04-15(17页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/08-2024/04/12)5个交易日,SW机械设备指数...

1.9 MB共17页中文简体

1周前220积分

-

机械行业周报:政策频出支持低空经济发展,第三方检测有望受益 上海证券 2024-04-12(14页) 附下载

附下载")

行情回顾过去一周(2024.4.1-2024.4.3),中信机械行业上涨0.50%,表现处于中下游,...

1.31 MB共14页中文简体

1周前620积分