电力设备2023年三季报业绩综述:主产业链降价承压,板块业绩增速回落万和证券2023-11-13.pdf

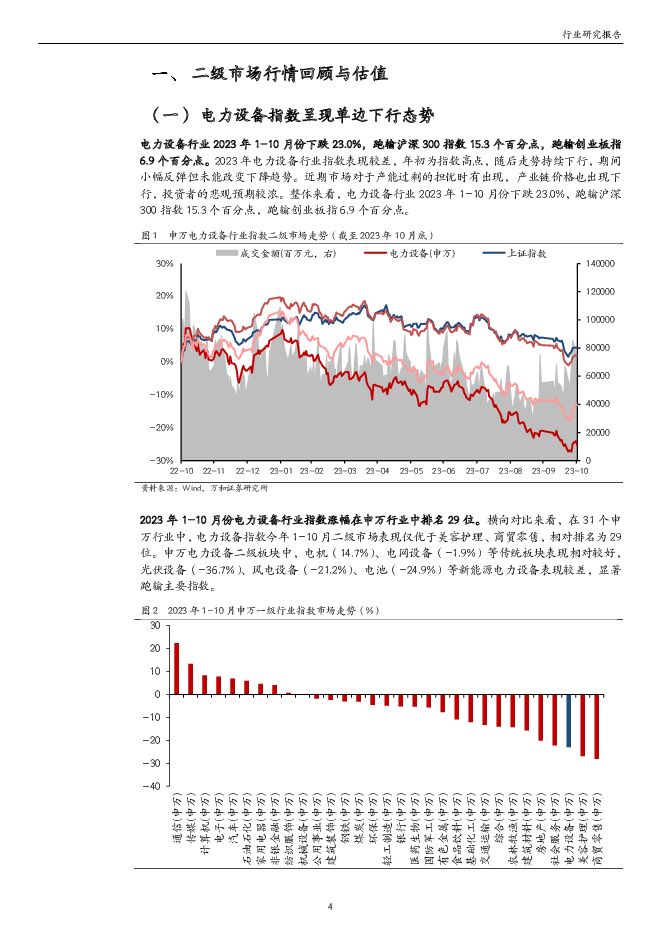

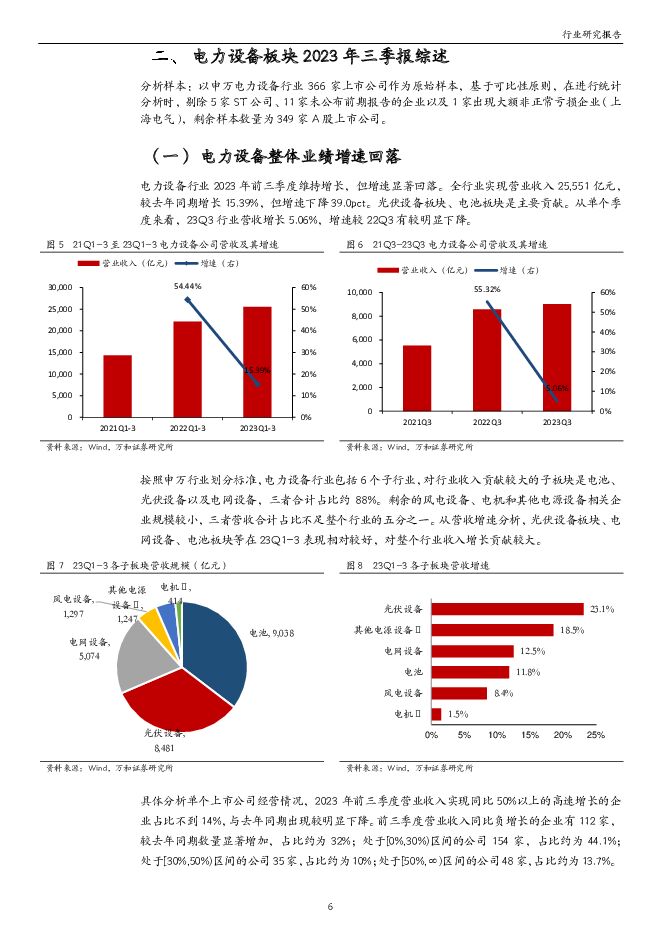

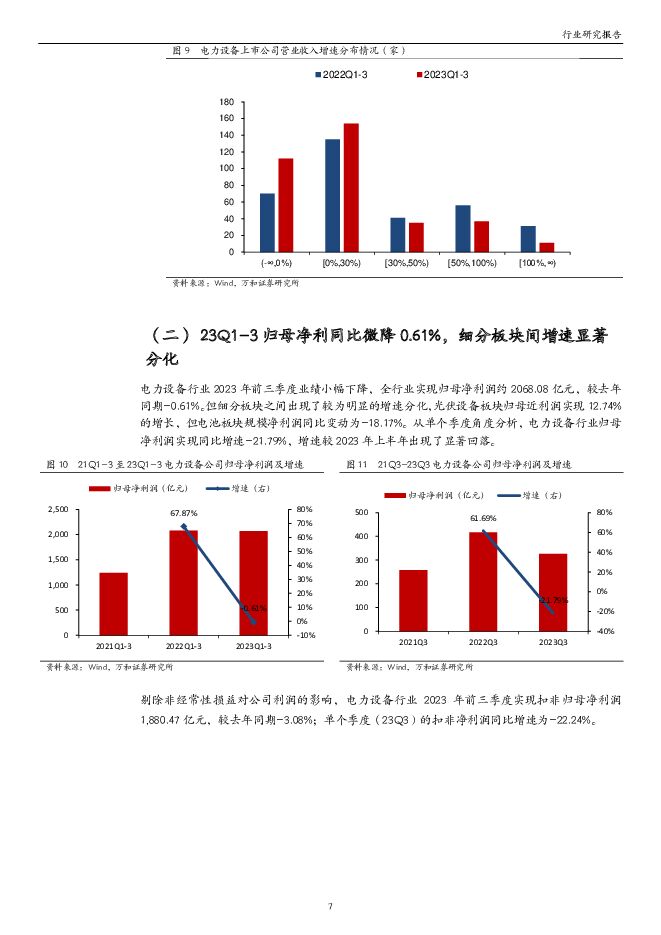

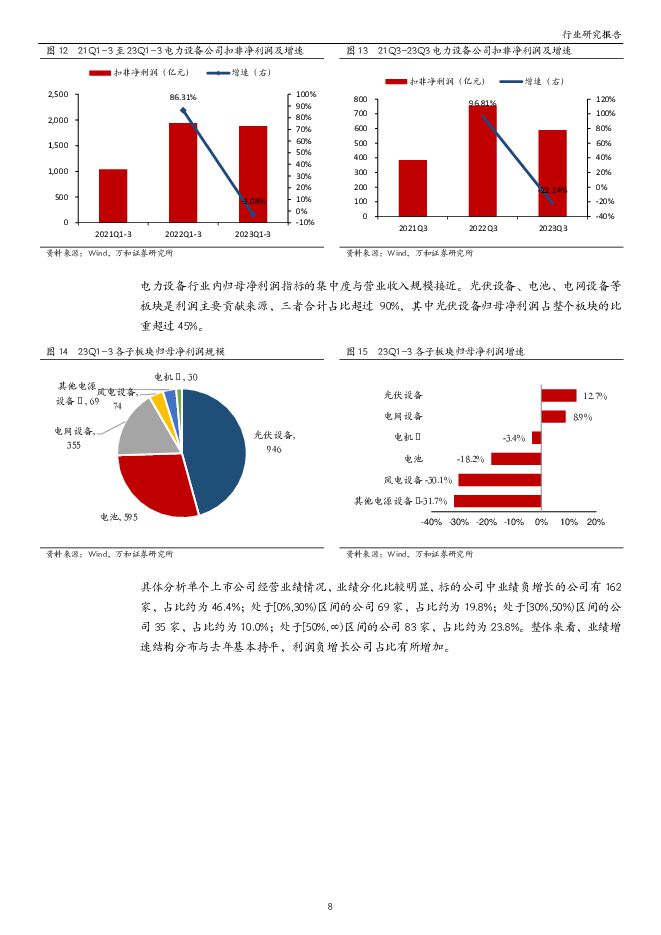

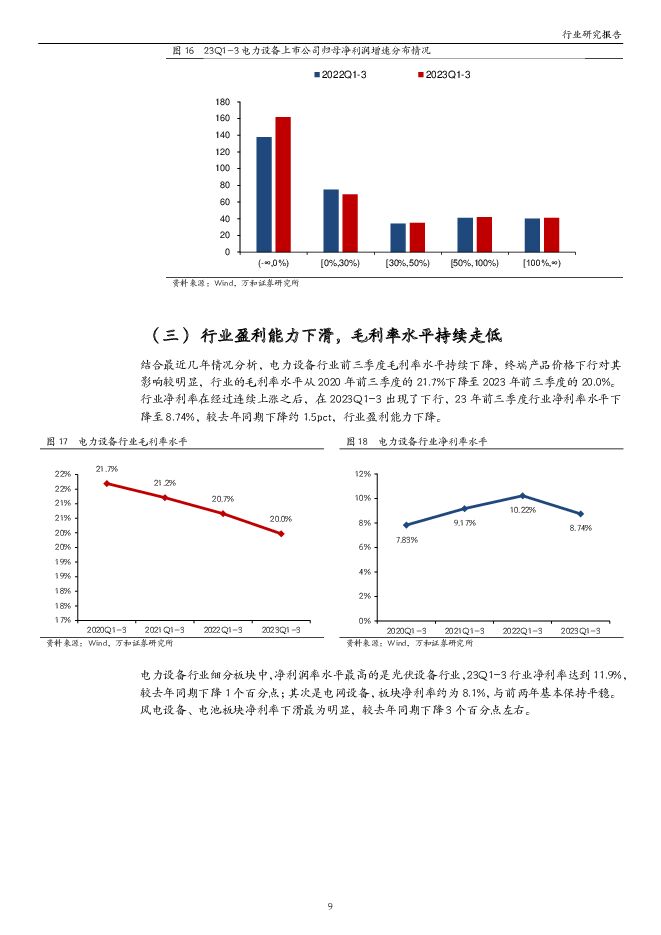

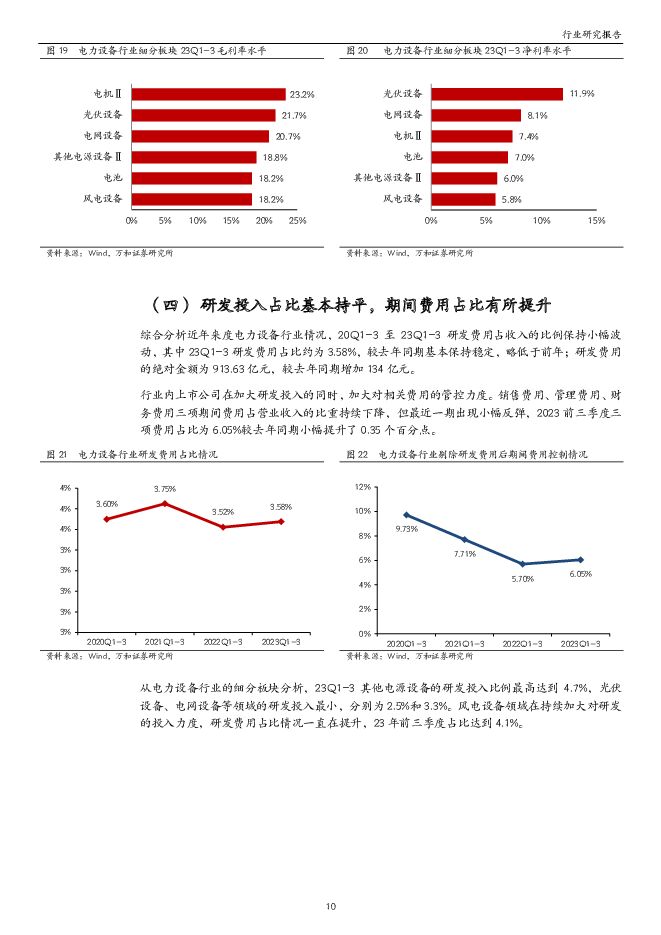

摘要:投资要点行情回顾与估值:电力设备指数呈现单边下行格局,今年1-10月份下跌23.0%,跑输沪深300指数15.3个百分点,跑输创业板指6.9个百分点,在申万行业中排名29位。截至2023年10月底,电力设备行业市盈率为17.03倍,位于10年历史0.1%分位,处于历史低位。光伏设备和电池板块当前市盈率为11.71倍及20.65倍,估值分位处于10年历史的0.10%及0.50%。三季报业绩综述:(1)今年前三季度全行业实现营业收入25,551.0亿元,较去年同期增长15.39%,但增速下降39.0pct,光伏设备板块、电网设备、电池板块等在23Q1-3表现相对较好,对整个行业收入增长贡献较大。(2)全行业实现归母净利润约2068.08亿元,较去年同期-0.61%,光伏设备板块同比增长12.74%,但电池板块同比-18.17%;光伏设备、电池、电网设备等板块是利润主要贡献来源,三者合计占比超过90%,特别是光伏设备归母净利润占整个板块的比重超过45%,全行业业绩负增长的公司有162家,占比约为46.4%。(3)电力设备行业2023年前三季度行业盈利能力下降,净利率下降至8.74%,较去年同期下降约1.5pct。(4)研发费用占收入的比例保持小幅波动,2023年前三季度研发费用占比约为3.58%。光伏设备板块:(1)国内前三季度光伏新增装机128.9GW,同比增长145%,其中集中式光伏电站61.8GW,分布式光伏67.1GW,硅片、电池片和组件的出口量分别同比增长88.3%、74.3%和33%。(2)产业链供需结构变化,产品价格显著下滑,硅料价格出现大幅下滑,从2022年11月底300元/KG左右下滑至当前的74元/KG,价格降幅超过70%,硅片、组件价格也出现不同程度的下跌。(3)光伏设备23Q1-3板块营收增速、利润增速分别为23%、13%,但增速均较去年同期出现大幅下降,特别是归母净利润增幅下滑更大。产业链利润重新分配,硅料硅片占比下滑。(4)光伏设备板块的毛利率保持稳定,净利率有所下降,细分行业中光伏加工设备的利润率水平最高,上游的硅料硅片板块毛利率从去年同期36%下滑至27%,受产业链价格下行影响降幅明显。风电设备板块:(1)2023年前三季度国内风电新增装机33.48GW,较去年同期增长74%;风电机组投标均价持续下降,2023年9月降至1553元/KW,较2021年初下降约49.59%(2)主要原材料价格基本稳定,螺纹钢现货价格较去年同期微涨3.26%。(3)营收、归母净利润同比均出现下降,利润降幅接超三成。(4)风机零部件利润率水平领先风电整机,风电整机厂商毛利率为16.6%,净利率到4.5%;同期零部件企业毛利率20.5%,净利率约7.8%。投资建议:维持行业“强于大市”评级。随着近期指数持续调整,行业估值已回落至历史地位,板块配置价值渐显。(1)随着硅料产能释放,光伏设备板块内供需格局出现显著变化,主产业链竞争加剧,部分辅材竞争格局相对稳定,建议关注具有成本控制优势的辅材龙头企业福斯特;(2)双碳目标驱动下,风电需求依然强劲,海上风电仍能保持较高成长,建议关注海上风电整机龙头企业明阳智能。风险提示:政策及装机需求不及预期,产业链价格波动超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

公用事业2024年第15周周报:新国九条引导长期资金入市 继续看好低协方差电力板块 华源证券 2024-04-25(18页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

1.71 MB共18页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

2天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

2天前020积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

2天前218积分

-

黔源电力 来水偏枯拖累业绩 现金流价值持续凸显 华源证券 2024-04-25(3页) 附下载

附下载")

黔源电力(002039)投资要点:事件:公司发布2023年年度报告,全年实现归母净利润2.65亿元,...

505.02 KB共3页中文简体

2天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

2天前118积分

-

北方国际 业绩实现高增长,加速中东欧电力布局 中国银河 2024-04-25(3页) 附下载

北方国际(000065)核心观点:事件:公司发布2024年一季报。蒙古矿山一体化项目驱动业绩实现高增...

605.89 KB共3页中文简体

2天前018积分

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

3天前020积分

-

电力设备行业周报:华晟0BB异质结组件量产,变压器出口延续高增 华龙证券 2024-04-24(14页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-0.03%,涨跌幅在31个行业中排名第15;申万公用板块涨跌...

1011.54 KB共14页中文简体

3天前220积分

-

电力设备点评报告:3月风光装机出炉,全年有望实现较快增长 中邮证券 2024-04-24(3页) 附下载

附下载")

事件2024 年 4 月 22 日,国家能源局发布 1-3 月份全国电力工业统计数据,一季度光伏、风...

291.66 KB共3页中文简体

3天前120积分

-

海兴电力 2024Q1业绩点评:Q1业绩实现稳健增长,海外配用电系统升级趋势已定 东吴证券 2024-04-24(3页) 附下载

附下载")

海兴电力(603556)投资要点事件:公司公布2024年一季报,24Q1实现营收9.02亿元,同比+...

504.02 KB共3页中文简体

3天前218积分

-

海兴电力 2024Q1业绩点评:Q1业绩实现稳健增长,海外配用电系统升级趋势已定 东吴证券 2024-04-24(3页) 附下载

海兴电力(603556)投资要点事件:公司公布2024年一季报,24Q1实现营收9.02亿元,同比+...

504.02 KB共3页中文简体

3天前218积分

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

3天前210积分

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

4天前220积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

:0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载")

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

4天前220积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

4天前220积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

附下载")

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

4天前220积分

-

海兴电力 2023年年报点评:经营业绩超预期,电表龙头出海加速 西南证券 2024-04-23(12页) 附下载

附下载")

海兴电力(603556)投资要点事件:公司2023年实现营业收入42亿元,同比增长26.9%;实现归...

1.81 MB共12页中文简体

4天前218积分