大类资产周报:国内边际修复,美联储或暂停加息万和证券2023-10-17.pdf

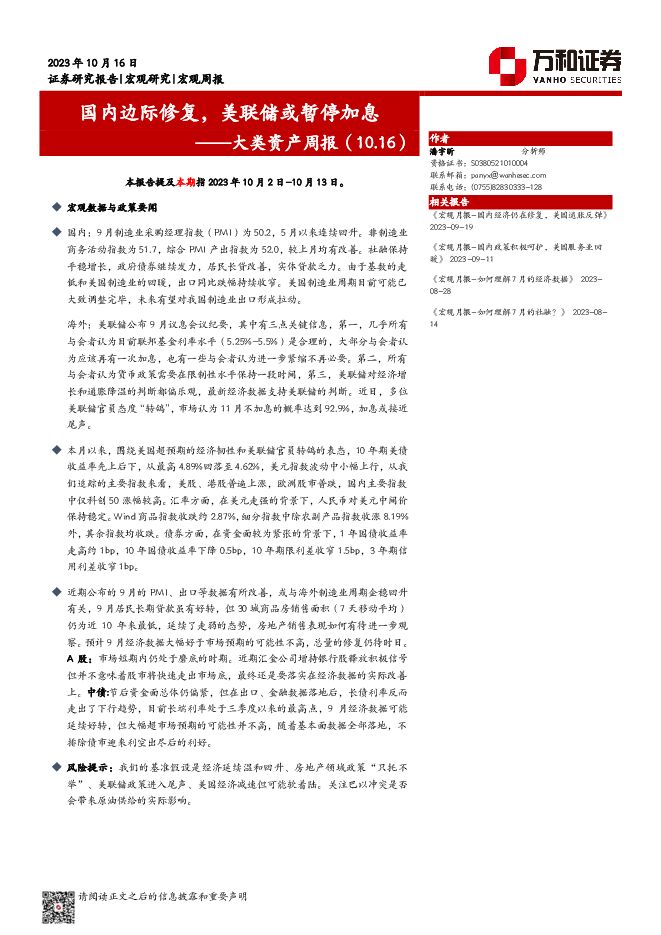

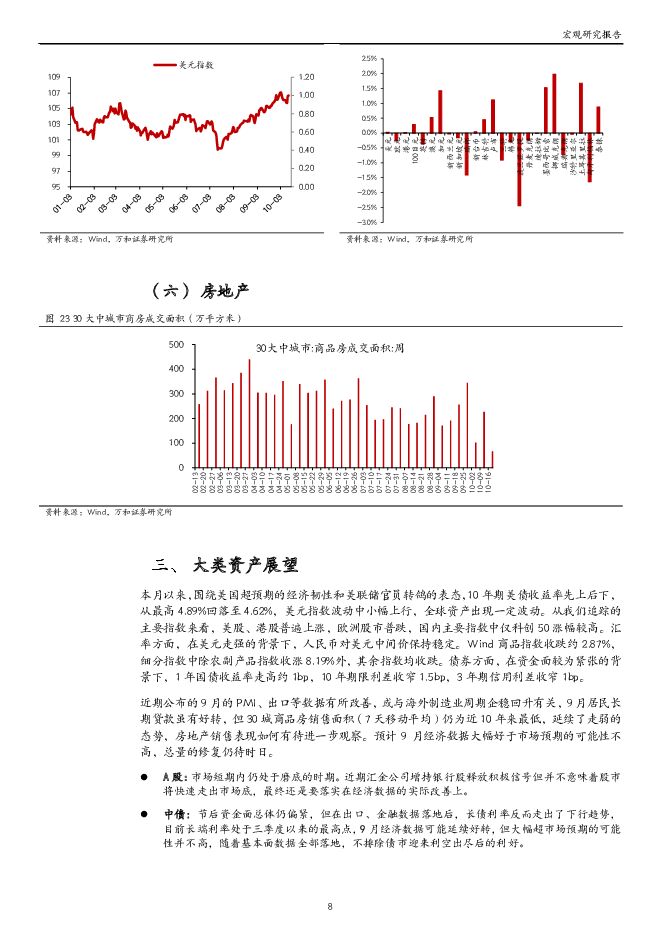

摘要:宏观数据与政策要闻国内:9月制造业采购经理指数(PMI)为50.2,5月以来连续回升。非制造业商务活动指数为51.7,综合PMI产出指数为52.0,较上月均有改善。社融保持平稳增长,政府债券继续发力,居民长贷改善,实体贷款乏力。由于基数的走低和美国制造业的回暖,出口同比跌幅持续收窄。美国制造业周期目前可能已大致调整完毕,未来有望对我国制造业出口形成拉动。海外:美联储公布9月议息会议纪要,其中有三点关键信息,第一,几乎所有与会者认为目前联邦基金利率水平(5.25%-5.5%)是合理的,大部分与会者认为应该再有一次加息,也有一些与会者认为进一步紧缩不再必要。第二,所有与会者认为货币政策需要在限制性水平保持一段时间,第三,美联储对经济增长和通胀降温的判断都偏乐观,最新经济数据支持美联储的判断。近日,多位美联储官员态度“转鸽”,市场认为11月不加息的概率达到92.9%,加息或接近尾声。本月以来,围绕美国超预期的经济韧性和美联储官员转鸽的表态,10年期美债收益率先上后下,从最高4.89%回落至4.62%,美元指数波动中小幅上行,从我们追踪的主要指数来看,美股、港股普遍上涨,欧洲股市普跌,国内主要指数中仅科创50涨幅较高。汇率方面,在美元走强的背景下,人民币对美元中间价保持稳定。Wind商品指数收跌约2.87%,细分指数中除农副产品指数收涨8.19%外,其余指数均收跌。债券方面,在资金面较为紧张的背景下,1年国债收益率走高约1bp,10年国债收益率下降0.5bp,10年期限利差收窄1.5bp,3年期信用利差收窄1bp。近期公布的9月的PMI、出口等数据有所改善,或与海外制造业周期企稳回升有关,9月居民长期贷款虽有好转,但30城商品房销售面积(7天移动平均)仍为近10年来最低,延续了走弱的态势,房地产销售表现如何有待进一步观察。预计9月经济数据大幅好于市场预期的可能性不高,总量的修复仍待时日。A股:市场短期内仍处于磨底的时期。近期汇金公司增持银行股释放积极信号但并不意味着股市将快速走出市场底,最终还是要落实在经济数据的实际改善上。中债:节后资金面总体仍偏紧,但在出口、金融数据落地后,长债利率反而走出了下行趋势,目前长端利率处于三季度以来的最高点,9月经济数据可能延续好转,但大幅超市场预期的可能性并不高,随着基本面数据全部落地,不排除债市迎来利空出尽后的利好。风险提示:我们的基准假设是经济延续温和回升、房地产领域政策“只托不举”、美联储政策进入尾声、美国经济减速但可能软着陆。关注巴以冲突是否会带来原油供给的实际影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

5天前210积分

-

策略周报:A股震荡延续,制造业供需边际改善 万和证券 2024-04-16(8页) 附下载

附下载")

主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%...

592.61 KB共8页中文简体

1周前210积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

3周前410积分

-

策略周报:制造业得到政策加持,市场短期内或进行盘整 万和证券 2024-03-18(8页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业涨多跌少。盘面上,上证指数上涨0.28%;深成指上涨2.6...

544.31 KB共8页中文简体

1个月前15910积分

-

策略周报:PMI季节性收缩,商品需求持续回升 万和证券 2024-03-07(9页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨多跌少。盘面上,上证指数上涨0.74%;深成指上涨4.0...

727.19 KB共9页中文简体

1个月前97110积分

-

策略周报:长端利率超预期下调,传递积极政策信号 万和证券 2024-02-27(9页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业均收涨。主要指数周K均收阳。盘面上,上证指数上涨4.85%...

591.1 KB共9页中文简体

2个月前27110积分

-

策略周报:流动性压力边际上行,供需矛盾仍存 万和证券 2024-02-08(8页) 附下载

附下载")

主要观点上周主要指数均下跌,申万一级行业全线收跌。主要指数周K均收阴。盘面上,上证指数下跌6.19%...

639.4 KB共8页中文简体

2个月前76410积分

-

策略周报:高股息资产的性价比正在凸显 万和证券 2024-01-30(9页) 附下载

附下载")

主要观点上周主要指数涨跌互现,申万一级行业涨多跌少。盘面上,上证指数上涨2.75%;深成指下跌0.2...

744.7 KB共9页中文简体

3个月前50810积分

-

策略周报:短期内防守为主 万和证券 2024-01-26(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌1.72%;深成指下跌2.3...

781.63 KB共8页中文简体

3个月前69210积分

-

策略周报:流动性环境改善将助A股企稳回升 万和证券 2024-01-17(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.61...

691.05 KB共9页中文简体

3个月前97810积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前101010积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前30910积分

-

2024年度宏观展望:中国债务问题的风险与对策万和证券2023-12-29 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

719.05 KB共10页中文简体

3个月前89915积分

-

机械设备2024年年度策略:看好技术升级打开高端市场与国产替代空间 万和证券 2023-12-27(26页) 附下载

附下载")

投资要点行业指数小幅下跌,业绩增速放缓。2023年初至12月22日,申万机械设备指数下跌0.08%,...

2.02 MB共26页中文简体

2023-12-2993320积分

-

策略深度:静待风起时 万和证券 2023-12-28(30页) 附下载

附下载")

2023年A股市场回顾:震荡下行,A股估值处于历史低位。截止2023年12月18日,2023年全A整...

1.57 MB共30页中文简体

2023-12-2995210积分

-

食品饮料2024年度投资策略:白酒持续分化,大众品盈利修复可期 万和证券 2023-12-26(36页) 附下载

附下载")

投资要点震荡走低,估值回落。2023年以来食品饮料行业整体震荡走低,截止到12月14日,指数跌幅为1...

2.4 MB共36页中文简体

2023-12-2783120积分

-

证券行业2023三季报综述:行业基本面触底,把握政策红利下的上行空间 万和证券 2023-11-13(12页) 附下载

附下载")

投资要点2023Q1-3上市券商业绩综述:基本面承压,各项业务环比下滑。2023Q1-343家上市券...

503.13 KB共12页中文简体

2023-11-1658820积分

-

电力设备2023年三季报业绩综述:主产业链降价承压,板块业绩增速回落 万和证券 2023-11-13(18页) 附下载

附下载")

投资要点行情回顾与估值:电力设备指数呈现单边下行格局,今年1-10月份下跌23.0%,跑输沪深300...

872.16 KB共18页中文简体

2023-11-1650020积分

-

A股2023年三季报解析:A股盈利增速回升,中上游资源板块同步回暖 万和证券 2023-11-10(11页) 附下载

附下载")

主要观点2023年三季度全A营收同比增速基本企稳,全A归母净利同比增速见底回升。2023Q3全A累计...

1.01 MB共11页中文简体

2023-11-1619210积分

-

食品饮料2023年三季报业绩综述:白酒持续分化,大众品趋于改善 万和证券 2023-11-09(26页) 附下载

附下载")

投资要点行业整体营收增速环比回落,归母净利润则出现环比改善。食品饮料行业2023前三季度实现营业收入...

1.18 MB共26页中文简体

2023-11-1019820积分