市场或迎弱反弹,政策推动结构性机会万和证券2021-03-23.pdf

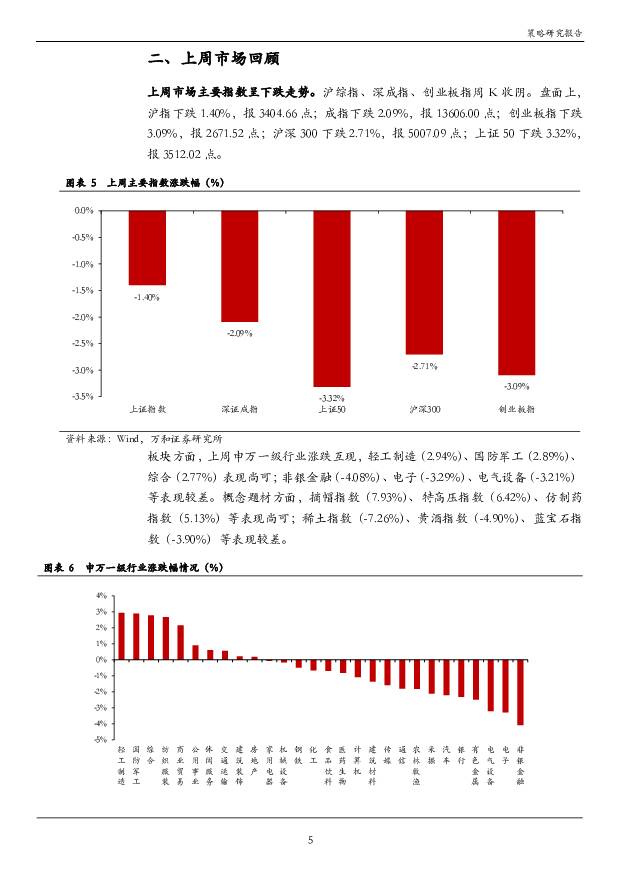

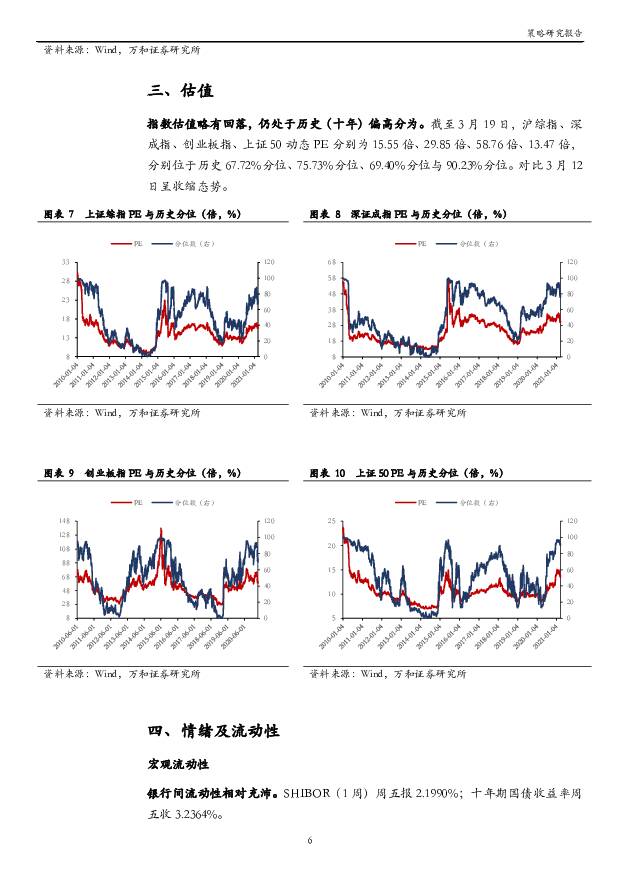

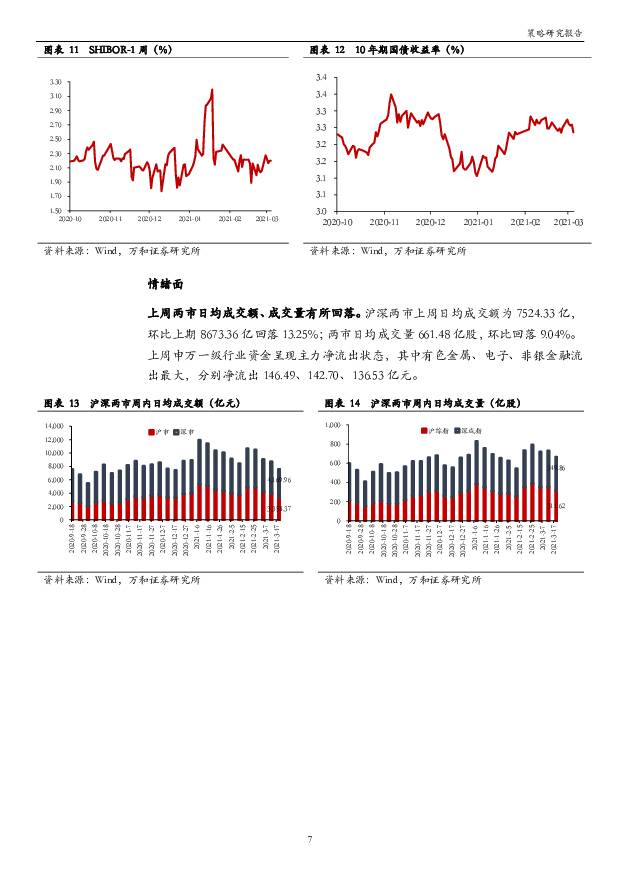

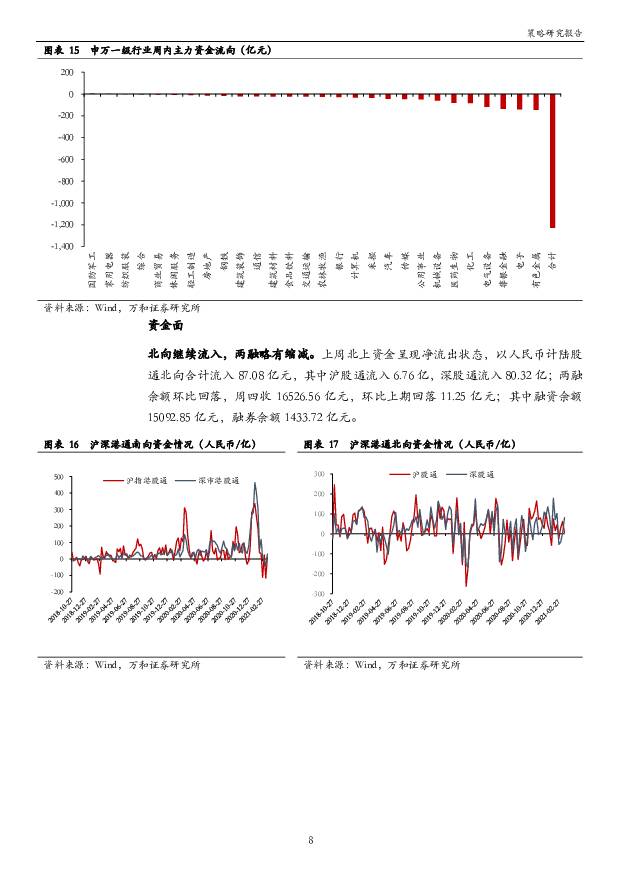

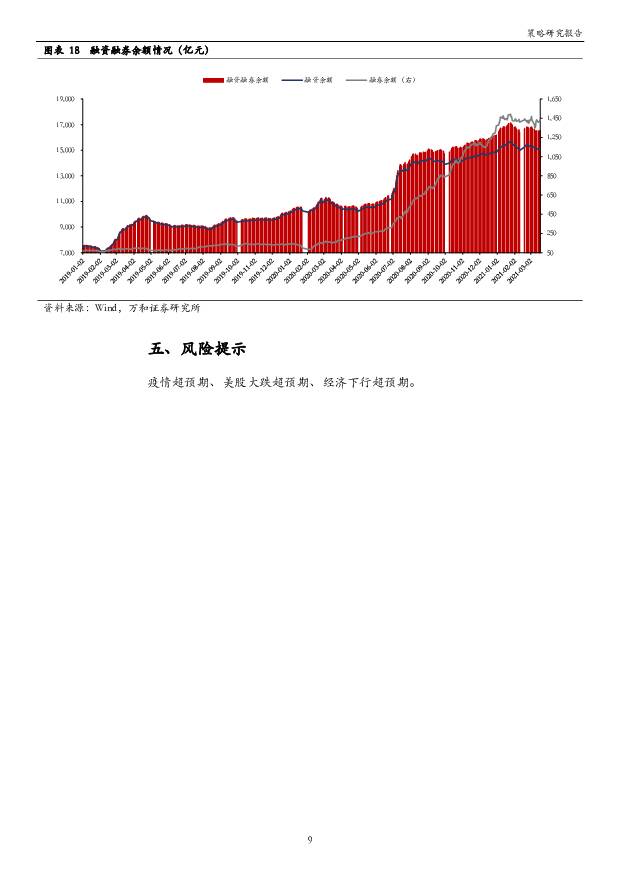

摘要:主要观点上周市场主要指数下跌,两市成交额有所回落。沪综指、深成指、创业板指周K收阴,一周分别下跌1.40%、2.09%、3.09%。行业板块整体跌多涨少,轻工制造(2.94%)、国防军工(2.89%)、综合(2.77%)表现尚可;非银金融(-4.08%)、电子(-3.29%)、电气设备(-3.21%)等表现较差。沪深两市上周日均成交额为7524.33亿,较上期8673.36亿回落13.25%。指数估值约处于历史中上分位,北向资金流入87亿元。截至3月19日,沪综指、深成指、创业板指、上证50动态PE分别为15.55倍、29.85倍、58.76倍、13.47倍,分别位于历史67.72%分位、75.73%分位、69.40%分位与90.23%分位。对比3月12日呈收缩态势,指数估值略有回落,仍处于历史(十年)中上分位,其中上证50处于偏高分位。上周北上资金呈现净流出状态,以人民币计陆股通北向合计流入87.08亿元,其中沪股通流入6.76亿,深股通流入80.32亿。银行间流动性相对充沛,SHIBOR(1周)报2.1990%,十年期国债收益率周五收3.2364%。经济基本面继续保持恢复性增长,与2019年相比增势平稳。工业增加值两年平均增速保持在近年来较高水平,制造业整体强劲,其中装备制造、高技术制造业两年平均增长分别为10.2%和13.0%,结合PMI已连续12月位于扩张区间来看,工业恢复形势良好。受国内疫情防控得力,经济恢复持续稳步推进,海外经济复苏形势较好,外需订单持续恢复。投资表现相对平淡,结构性特征明显,高技术产业相对活跃。消费略显低迷,部分消费动能未完全释放,此外1-2月份的“就地过年”使部分可选消费被限制,随着我国疫情防控形势的稳定,消费有望稳步恢复。我们认为当前经济基本面恢复基础仍有待巩固,整体表现出生产强于需求的特征,后续仍需密切关注需求端的复苏形势。中美仍有分歧,双边摩擦或边际缓和。3月18日-19日,中美高层战略对话在美国阿拉斯加展开,这是自拜登政府上台来中美高层的首次正式对话,其结果对推测拜登政府对华态度有一定影响。虽然会后双方未联合发表声明,但中美均表示对话是“坦率的”,并提到寻求或扩大“合作”等词汇。自2018年以来,中美贸易摩擦已成为两个大国实力间的战略竞争,我们在年度报告中曾提到,拜登政府上台有望边际缓解但无法完全恢复中美间的竞争态势,在此情况下,中美摩擦已并非决定市场走势的核心因素。盈利窗口将到来,政策催化结构性机会。4月是A股年报披露的密集期,这一时点市场更多的关注企业自身盈利能力与估值的匹配度,个股上的表现将更优于指数。近期碳中和领域不断催化,结合“十四五”规划纲要政策催化主题将带来中长期投资机会。周末易纲行长在“中国发展高层论坛”讲话表示,我国货币政策始终保持在正常区间,有较大的货币政策调控空间,并表示实施好稳健的货币政策。我们认为当前时点美债收益率对市场的波动影响边际减弱,市场有望脱离连续下行趋势,出现弱反弹,但更重要应在结构选择上,关注“十四五”规划纲要重点领域及未来政策推动的板块,如碳中和、科技创新、数字经济等。行业方面可关注券商、消费、顺周期、新基建。风险提示:疫情超预期、美股大跌超预期、经济下行超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

6天前14910积分

-

策略周报:A股震荡延续,制造业供需边际改善 万和证券 2024-04-16(8页) 附下载

附下载")

主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%...

592.61 KB共8页中文简体

2周前70510积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

3周前70610积分

-

策略周报:制造业得到政策加持,市场短期内或进行盘整 万和证券 2024-03-18(8页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业涨多跌少。盘面上,上证指数上涨0.28%;深成指上涨2.6...

544.31 KB共8页中文简体

1个月前15910积分

-

策略周报:PMI季节性收缩,商品需求持续回升 万和证券 2024-03-07(9页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨多跌少。盘面上,上证指数上涨0.74%;深成指上涨4.0...

727.19 KB共9页中文简体

1个月前97110积分

-

策略周报:长端利率超预期下调,传递积极政策信号 万和证券 2024-02-27(9页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业均收涨。主要指数周K均收阳。盘面上,上证指数上涨4.85%...

591.1 KB共9页中文简体

2个月前27110积分

-

策略周报:流动性压力边际上行,供需矛盾仍存 万和证券 2024-02-08(8页) 附下载

附下载")

主要观点上周主要指数均下跌,申万一级行业全线收跌。主要指数周K均收阴。盘面上,上证指数下跌6.19%...

639.4 KB共8页中文简体

2个月前76410积分

-

策略周报:高股息资产的性价比正在凸显 万和证券 2024-01-30(9页) 附下载

附下载")

主要观点上周主要指数涨跌互现,申万一级行业涨多跌少。盘面上,上证指数上涨2.75%;深成指下跌0.2...

744.7 KB共9页中文简体

3个月前50810积分

-

策略周报:短期内防守为主 万和证券 2024-01-26(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌1.72%;深成指下跌2.3...

781.63 KB共8页中文简体

3个月前69210积分

-

策略周报:流动性环境改善将助A股企稳回升 万和证券 2024-01-17(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.61...

691.05 KB共9页中文简体

3个月前97810积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前101010积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前30910积分

-

2024年度宏观展望:中国债务问题的风险与对策万和证券2023-12-29 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

719.05 KB共10页中文简体

3个月前89915积分

-

机械设备2024年年度策略:看好技术升级打开高端市场与国产替代空间 万和证券 2023-12-27(26页) 附下载

附下载")

投资要点行业指数小幅下跌,业绩增速放缓。2023年初至12月22日,申万机械设备指数下跌0.08%,...

2.02 MB共26页中文简体

2023-12-2993320积分

-

策略深度:静待风起时 万和证券 2023-12-28(30页) 附下载

附下载")

2023年A股市场回顾:震荡下行,A股估值处于历史低位。截止2023年12月18日,2023年全A整...

1.57 MB共30页中文简体

2023-12-2995210积分

-

食品饮料2024年度投资策略:白酒持续分化,大众品盈利修复可期 万和证券 2023-12-26(36页) 附下载

附下载")

投资要点震荡走低,估值回落。2023年以来食品饮料行业整体震荡走低,截止到12月14日,指数跌幅为1...

2.4 MB共36页中文简体

2023-12-2783120积分

-

证券行业2023三季报综述:行业基本面触底,把握政策红利下的上行空间 万和证券 2023-11-13(12页) 附下载

附下载")

投资要点2023Q1-3上市券商业绩综述:基本面承压,各项业务环比下滑。2023Q1-343家上市券...

503.13 KB共12页中文简体

2023-11-1658820积分

-

电力设备2023年三季报业绩综述:主产业链降价承压,板块业绩增速回落 万和证券 2023-11-13(18页) 附下载

附下载")

投资要点行情回顾与估值:电力设备指数呈现单边下行格局,今年1-10月份下跌23.0%,跑输沪深300...

872.16 KB共18页中文简体

2023-11-1650020积分

-

A股2023年三季报解析:A股盈利增速回升,中上游资源板块同步回暖 万和证券 2023-11-10(11页) 附下载

附下载")

主要观点2023年三季度全A营收同比增速基本企稳,全A归母净利同比增速见底回升。2023Q3全A累计...

1.01 MB共11页中文简体

2023-11-1619210积分

-

食品饮料2023年三季报业绩综述:白酒持续分化,大众品趋于改善 万和证券 2023-11-09(26页) 附下载

附下载")

投资要点行业整体营收增速环比回落,归母净利润则出现环比改善。食品饮料行业2023前三季度实现营业收入...

1.18 MB共26页中文简体

2023-11-1019820积分