全球流动性风向标系列(十):3月美联储FOMC会议点评-上调通胀、增长预测,维持降息立场交银国际证券2024-03-22.pdf

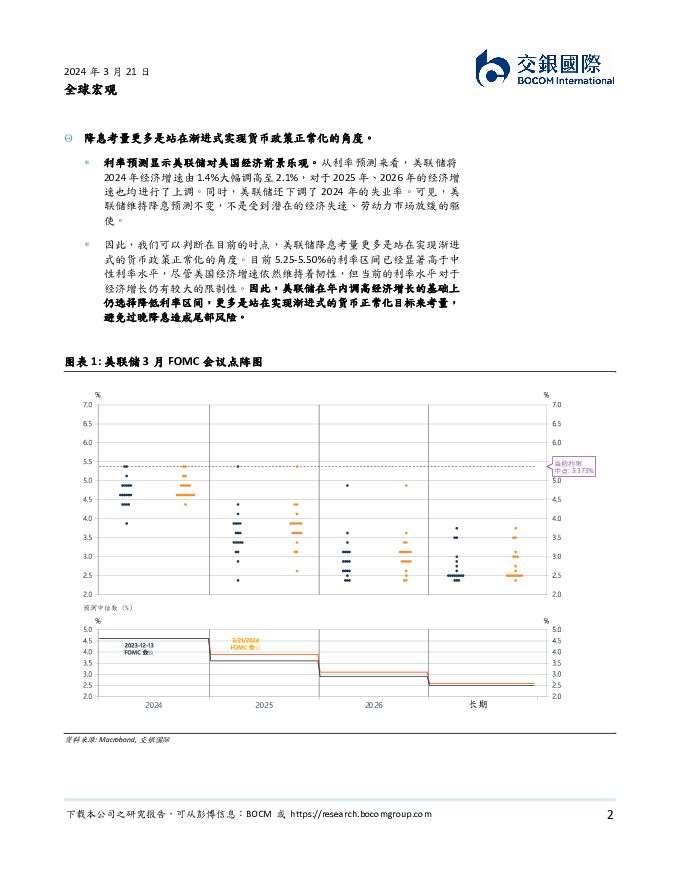

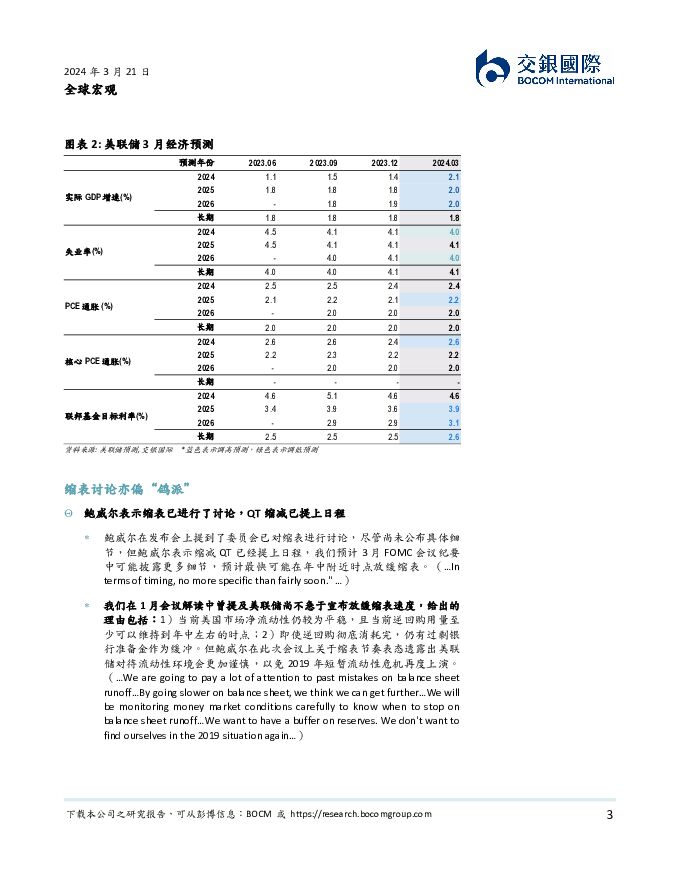

摘要:2024年3月21日,美联储FOMC会议上将基准利率维持在5.25-5.50%区间不变,连续第五次暂停加息,符合市场及我们的预期。面对近期连超预期的通胀数据,以及持续走强的风险资产,美联储3月FOMC会议并没有预期般“鹰派”。在调高经济增长、通胀水平预测下,美联储仍维持了降息2-3次的预测,并弱化了通胀对降息的约束。但与此同时,提高了长期利率水平的预测,意味着后续降息空间有所收窄,强化了利率更高更久的预期。调高通胀以及GDP预测的情况下,降息立场依然没变,是此次会议传递的最大“鸽派”信号弱化通胀对降息的硬约束淡化近两个月超预期的通胀数据。鲍威尔表示近期通胀反复表现只是下降路途上的颠簸( bumpy),不会对近两个月的数据做出过度反应( overreact)。 鲍威尔认为通胀下降出现反复是正常情形,也表明美联储现阶段对于通胀回落信心并未受到近两个月通胀反弹的过多影响,而是会继续关注通胀回落进展。( [the latest data]…haven’t reallychanged the overall story, which is that of inflation moving down graduallyon a sometimes-bumpy road toward 2%... We’re not going to overreact…tothese two months of data, nor are we going to ignore them…)鲍威尔强调不担心偏强的就业会影响通胀,即强就业或不会成为降息的约束。 作为美联储利率路径的另一个参考指标,在被记者问及偏强的就业会否约束降息时( …But so strong hiring in and of itself would notbe a reason to hold off on rate cuts...),鲍威尔同样给出了较为鸽派的回应,即过去一年较强的就业并没有阻碍通胀放缓,同样偏强的就业也不会是担心通胀回落的理由,言外之意即就业也不会成为降息的约束。( …So in and of itself, strong job growth is not a reason, you know, forus to be concerned about inflation….)降息可能不再以2%作为硬性指标。美联储经济预测中上调了2024年核心PCE的预测,但降息中值依然维持在3次。据此可判断:1)美联储认为核心通胀具有较强的粘性,可能在很长一段时间内都将很难降到2%的目标;2)上调通胀预测但维持降息3次不变,说明美联储可能不再将2%的通胀目标作为降息的硬性约束;3)从平衡风险的角度来看,美联储现阶段对于过晚降息的风险考量可能已大于过早降息。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

阳光电源 减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期 交银国际证券 2024-04-24(6页) 附下载

附下载")

阳光电源(300274)减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期:公司2...

409.19 KB共6页中文简体

5天前71518积分

-

阳光电源 减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期 交银国际证券 2024-04-24(6页) 附下载

阳光电源(300274)减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期:公司2...

409.19 KB共6页中文简体

5天前14518积分

-

全球流动性风向标系列(十):3月美联储FOMC会议点评-上调通胀、增长预测,维持降息立场 交银国际证券 2024-03-22(10页) 附下载

2024年3月21日,美联储FOMC会议上将基准利率维持在5.25-5.50%区间不变,连续第五次暂...

884.6 KB共10页中文简体

1个月前79115积分

-

中国1-2月经济数据点评:稳步开局,回升向好 交银国际证券 2024-03-21(6页) 附下载

附下载")

中国2024年1-2月整体数据普遍超预期。具体来看,1-2月规模以上工业增加值同比7.0%,高于WI...

988.22 KB共6页中文简体

1个月前14615积分

-

美国2月CPI点评:通胀再度反弹,核心压力难纾 交银国际证券 2024-03-13(6页) 附下载

附下载")

美国2024年2月CPI同比增3.2%,高于市场预期以及上月的3.1%;环比增0.4%,持平预期,但...

1.5 MB共6页中文简体

1个月前64515积分

-

光伏逆变器行业:储能第二成长曲线已至,拉开逆变器新序章 交银国际证券 2024-03-12(93页) 附下载

附下载")

储能第二曲线爆发下逆变器成长性高于光伏其他环节且确定性高:逆变器是光伏发电系统中唯一具备高度智能化处...

9.08 MB共93页中文简体

1个月前95420积分

-

美国2月非农就业点评:就业失业齐升,薪资增速放缓 交银国际证券 2024-03-11(5页) 附下载

附下载")

美国2月非农新增就业27.5万人,再超预期20万人,前值修正至22.9万人。2月失业率升至3.9%,...

1.13 MB共5页中文简体

1个月前37915积分

-

中国宏观:2024年政府工作报告解读-科技引领,实现高质量发展的经济目标 交银国际证券 2024-03-06(5页) 附下载

附下载")

2024年3月5日,国务院总理李强向十四届全国人大二次会议作政府工作报告,关于2024年主要政府工作...

292.01 KB共5页中文简体

1个月前16715积分

-

美联储1月会议纪要点评:降息偏鹰,缩表偏鸽 交银国际证券 2024-02-27(5页) 附下载

附下载")

美联储1月会议纪要再次强调了其审慎立场,即降息需审慎,不宜过早。美联储在本次会议纪要中也再次强调了通...

468.68 KB共5页中文简体

2个月前30215积分

-

美国1月非农就业点评:非农重新加速,降息前景再受挑战 交银国际证券 2024-02-04(5页) 附下载

附下载")

美国1月非农新增就业35.3万人,为2023年1月以来最大增幅,远超预期18万人,前值21.6万人。...

1.15 MB共5页中文简体

2个月前45215积分

-

1月美联储FOMC会议点评:紧缩转中性,但不急于降息 交银国际证券 2024-02-02(9页) 附下载

附下载")

2024年2月1日,美联储FOMC会议上将基准利率维持在5.25%-5.50%区间不变,连续第四次暂...

739.93 KB共9页中文简体

2个月前44315积分

-

日本股市系列(一):价值vs成长—首选价值 交银国际证券 2024-02-07(18页) 附下载

:价值vs成长—首选价值 交银国际证券 2024-02-07(18页) 附下载")

为更好地把握跨资产及市场的投资机会,我们已经推出AI全球选股及海外大类资产等系列,此次我们首度推出了...

1.65 MB共18页中文简体

2个月前79410积分

-

全球宏观:韧性持续—美国4季度GDP点评 交银国际证券 2024-01-26(6页) 附下载

附下载")

美国 2023 年 4 季度实际 GDP 年化季环比增速 3.3%,大幅高于预期的 2.0%,前值 ...

762.52 KB共6页中文简体

3个月前99515积分

-

医药行业周报:医疗机构用药数量持续解限,关注银发经济政策下的长期医疗需求 交银国际证券 2024-01-24(9页) 附下载

附下载")

行情回顾:本周(2024/01/17-2024/01/23)恒生指数下跌3.2%,恒生医疗保健指数下...

484.44 KB共9页中文简体

3个月前23510积分

-

科技行业:人工智能主题开年表现亮眼 交银国际证券 2024-01-23(6页) 附下载

附下载")

截至1月19日收盘,费城半导体指数(SOX)和部分海外热门半导体股票(AMDUS,NVDAUS,AV...

1.54 MB共6页中文简体

3个月前59210积分

-

美的集团 楼宇科技大会:智能建筑科技前景明朗,美的在蓝海市场独占先机 交银国际证券 2024-01-19(10页) 附下载

附下载")

美的集团(000333)B端业务持续发力,增强市场认知。我们参加了美的在1月11-12日于深圳举行的...

9.74 MB共10页中文简体

3个月前67618积分

-

科技行业:AI边缘化落地进行时:从CES看2024年全球科技板块投资配置 交银国际证券 2024-01-17(18页) 附下载

附下载")

1月9日至12日,2024年CES展会在拉斯维加斯举行。CES是全球最大、影响最广的消费类电子技术年...

5.85 MB共18页中文简体

3个月前43010积分

-

美国12月CPI点评:去通胀之路遇挫 交银国际证券 2024-01-15(6页) 附下载

附下载")

美国2023年12月CPI同比增3.4%,高于预期3.2%,前值3.1%;环比增0.3%高于预期0....

1.55 MB共6页中文简体

3个月前55015积分

-

美国12月非农就业点评:非农偏强,降息难度增加 交银国际证券 2024-01-09(5页) 附下载

附下载")

美国12月非农就业人口新增21.6万人,高于预期17万人,前值19.9万人。12月失业率3.7%,持...

1.15 MB共5页中文简体

3个月前11715积分

-

美联储12月会议纪要点评:降息判断仍需审慎 交银国际证券 2024-01-05(4页) 附下载

附下载")

美联储2023年最后一份会议纪要并未如市场预期般偏“鸽派”。与12月FOMC声明一致,会议纪要显示了...

351.85 KB共4页中文简体

3个月前14615积分