全球宏观:韧性持续—美国4季度GDP点评交银国际证券2024-01-26.pdf

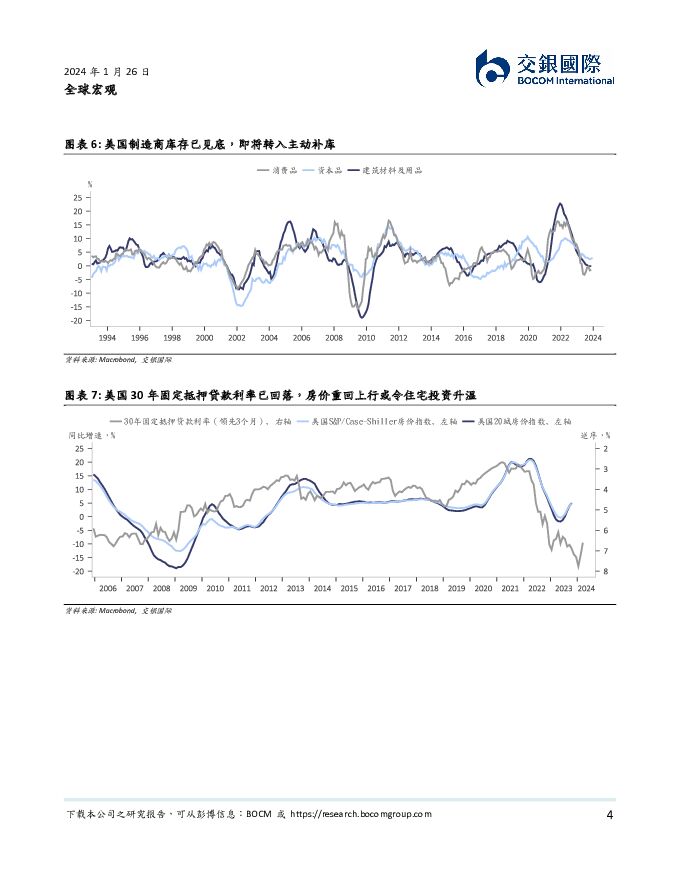

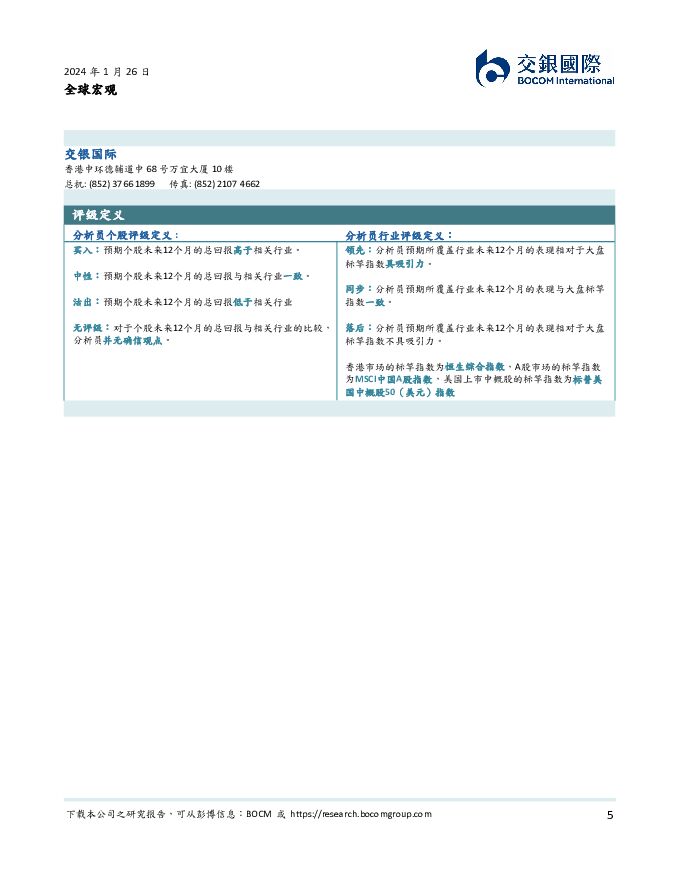

摘要:美国 2023 年 4 季度实际 GDP 年化季环比增速 3.3%,大幅高于预期的 2.0%,前值 4.9%。全年来看, 2023 年全年美国经济增长 2.5%,高于 2022 年全年 1.9%的增速。我们认为美国经济至少在 2024 年上半年仍将维持韧性:实际购买力上升,消费支出或继续支撑美国经济韧性。 尽管 3 季度夏季消费热潮有所消退,但随着 4 季度通胀逐步回落,居民实际购买力正在上升,从而使得消费支出仍显强劲。因此,消费支出增速虽不及 3 季度3.1%,但 4 季度增速依旧达到 2.8%,对 GDP 增速贡献超过一半,达到了1.9 个百分点。当前劳动力市场虽有所放缓,但距离转弱尚有距离,预计工资增速尚难快速回落,且居民超额储蓄仍能支撑至 2024 年下半年,我们预计消费支出仍能支撑美国经济增长的韧性。私人投资有所降温,但住宅投资预计在降息预期驱动下于 2024 年再度上行。 3 季度,在住宅投资快速增长带动下,私人投资增速达到 10%,但在4 季度则降至 2.1%,而住宅增速亦由上个季度的 6.7%降至 1.1%,或主要因4 季度初美债 10 年期收益率及抵押贷款利率快速上行,使得住宅投资活动放缓所致。当前长端美债利率已高位回落,且降息预期升温影响下,预计住宅投资增速或将再度上行。库存贡献大幅降温,但当前美国制造商库存已在低位,即将转入主动补库。 美国 4 季度库存增长对 GDP 贡献由 3 季度的 1.27%降至 0.07%。美国制造商库存已在低位,即将从被动去库转向主动补库。我们预计在 2024年,库存增长将成为美国经济增长的重要支撑之一。红海航运危机或对美国出口形成支撑。 美国 4 季度出口增速大幅上行,由3 季度的 5.4%,进一步增长至 4 季度的 6.3%,或主要由对欧洲能源出口所拉动。我们在《 红海航运危机或考验降息预期》中已提及,当前红海航运局势尚不明朗,叠加中东地缘局势仍在升级,预计欧洲地区或加大对美国能源的进口,从而对美国出口形成支撑。尽管美国 4 季度 GDP 增速大幅超过预期,但市场对美联储降息押注不降反升。利率期货市场显示, 4 季度GDP 数据公布后,市场对3 月降息预期升至46.2%,而数据公布前为 42.5%,主要原因在于美国 4 季度核心 PCE 符合预期,而 4 季度 GDP 价格指数为 1.5%,低于预期 2.3%以及前值 3.3%。后市观察: 美国 2023 年 4 季度 GDP 数据再次彰显了其经济韧性。我们认为美国经济在 2024 年上半年韧性依旧: 1)居民超额储蓄以及实际购买力上升对消费支出支撑仍在; 2)劳动力市场虽有放缓,但距离转弱仍有距离,薪资增速偏强; 3)制造商库存见底,或转入主动补库; 4)红海航运危机支撑其能源出口。结合美国通胀粘性仍重且有上行风险,我们认为当下美联储降息条件仍不充分,因而市场的降息预期显得过于乐观。当前市场降息预期虽已有所修正,但全年 5-6 次降息押注仍显乐观,或仍有修正空间。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

阳光电源 减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期 交银国际证券 2024-04-24(6页) 附下载

附下载")

阳光电源(300274)减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期:公司2...

409.19 KB共6页中文简体

5天前71518积分

-

阳光电源 减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期 交银国际证券 2024-04-24(6页) 附下载

阳光电源(300274)减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期:公司2...

409.19 KB共6页中文简体

5天前14518积分

-

全球流动性风向标系列(十):3月美联储FOMC会议点评-上调通胀、增长预测,维持降息立场 交银国际证券 2024-03-22(10页) 附下载

:3月美联储FOMC会议点评-上调通胀、增长预测,维持降息立场 交银国际证券 2024-03-22(10页) 附下载")

2024年3月21日,美联储FOMC会议上将基准利率维持在5.25-5.50%区间不变,连续第五次暂...

884.6 KB共10页中文简体

1个月前79115积分

-

中国1-2月经济数据点评:稳步开局,回升向好 交银国际证券 2024-03-21(6页) 附下载

附下载")

中国2024年1-2月整体数据普遍超预期。具体来看,1-2月规模以上工业增加值同比7.0%,高于WI...

988.22 KB共6页中文简体

1个月前14615积分

-

美国2月CPI点评:通胀再度反弹,核心压力难纾 交银国际证券 2024-03-13(6页) 附下载

附下载")

美国2024年2月CPI同比增3.2%,高于市场预期以及上月的3.1%;环比增0.4%,持平预期,但...

1.5 MB共6页中文简体

1个月前64515积分

-

光伏逆变器行业:储能第二成长曲线已至,拉开逆变器新序章 交银国际证券 2024-03-12(93页) 附下载

附下载")

储能第二曲线爆发下逆变器成长性高于光伏其他环节且确定性高:逆变器是光伏发电系统中唯一具备高度智能化处...

9.08 MB共93页中文简体

1个月前95420积分

-

美国2月非农就业点评:就业失业齐升,薪资增速放缓 交银国际证券 2024-03-11(5页) 附下载

附下载")

美国2月非农新增就业27.5万人,再超预期20万人,前值修正至22.9万人。2月失业率升至3.9%,...

1.13 MB共5页中文简体

1个月前37915积分

-

中国宏观:2024年政府工作报告解读-科技引领,实现高质量发展的经济目标 交银国际证券 2024-03-06(5页) 附下载

附下载")

2024年3月5日,国务院总理李强向十四届全国人大二次会议作政府工作报告,关于2024年主要政府工作...

292.01 KB共5页中文简体

1个月前16715积分

-

美联储1月会议纪要点评:降息偏鹰,缩表偏鸽 交银国际证券 2024-02-27(5页) 附下载

附下载")

美联储1月会议纪要再次强调了其审慎立场,即降息需审慎,不宜过早。美联储在本次会议纪要中也再次强调了通...

468.68 KB共5页中文简体

2个月前30215积分

-

美国1月非农就业点评:非农重新加速,降息前景再受挑战 交银国际证券 2024-02-04(5页) 附下载

附下载")

美国1月非农新增就业35.3万人,为2023年1月以来最大增幅,远超预期18万人,前值21.6万人。...

1.15 MB共5页中文简体

2个月前45215积分

-

1月美联储FOMC会议点评:紧缩转中性,但不急于降息 交银国际证券 2024-02-02(9页) 附下载

附下载")

2024年2月1日,美联储FOMC会议上将基准利率维持在5.25%-5.50%区间不变,连续第四次暂...

739.93 KB共9页中文简体

2个月前44315积分

-

日本股市系列(一):价值vs成长—首选价值 交银国际证券 2024-02-07(18页) 附下载

:价值vs成长—首选价值 交银国际证券 2024-02-07(18页) 附下载")

为更好地把握跨资产及市场的投资机会,我们已经推出AI全球选股及海外大类资产等系列,此次我们首度推出了...

1.65 MB共18页中文简体

2个月前79410积分

-

全球宏观:韧性持续—美国4季度GDP点评 交银国际证券 2024-01-26(6页) 附下载

美国 2023 年 4 季度实际 GDP 年化季环比增速 3.3%,大幅高于预期的 2.0%,前值 ...

762.52 KB共6页中文简体

3个月前99515积分

-

医药行业周报:医疗机构用药数量持续解限,关注银发经济政策下的长期医疗需求 交银国际证券 2024-01-24(9页) 附下载

附下载")

行情回顾:本周(2024/01/17-2024/01/23)恒生指数下跌3.2%,恒生医疗保健指数下...

484.44 KB共9页中文简体

3个月前23510积分

-

科技行业:人工智能主题开年表现亮眼 交银国际证券 2024-01-23(6页) 附下载

附下载")

截至1月19日收盘,费城半导体指数(SOX)和部分海外热门半导体股票(AMDUS,NVDAUS,AV...

1.54 MB共6页中文简体

3个月前59210积分

-

美的集团 楼宇科技大会:智能建筑科技前景明朗,美的在蓝海市场独占先机 交银国际证券 2024-01-19(10页) 附下载

附下载")

美的集团(000333)B端业务持续发力,增强市场认知。我们参加了美的在1月11-12日于深圳举行的...

9.74 MB共10页中文简体

3个月前67618积分

-

科技行业:AI边缘化落地进行时:从CES看2024年全球科技板块投资配置 交银国际证券 2024-01-17(18页) 附下载

附下载")

1月9日至12日,2024年CES展会在拉斯维加斯举行。CES是全球最大、影响最广的消费类电子技术年...

5.85 MB共18页中文简体

3个月前43010积分

-

美国12月CPI点评:去通胀之路遇挫 交银国际证券 2024-01-15(6页) 附下载

附下载")

美国2023年12月CPI同比增3.4%,高于预期3.2%,前值3.1%;环比增0.3%高于预期0....

1.55 MB共6页中文简体

3个月前55015积分

-

美国12月非农就业点评:非农偏强,降息难度增加 交银国际证券 2024-01-09(5页) 附下载

附下载")

美国12月非农就业人口新增21.6万人,高于预期17万人,前值19.9万人。12月失业率3.7%,持...

1.15 MB共5页中文简体

3个月前11715积分

-

美联储12月会议纪要点评:降息判断仍需审慎 交银国际证券 2024-01-05(4页) 附下载

附下载")

美联储2023年最后一份会议纪要并未如市场预期般偏“鸽派”。与12月FOMC声明一致,会议纪要显示了...

351.85 KB共4页中文简体

3个月前14615积分