阳光电源减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期交银国际证券2024-04-24.pdf

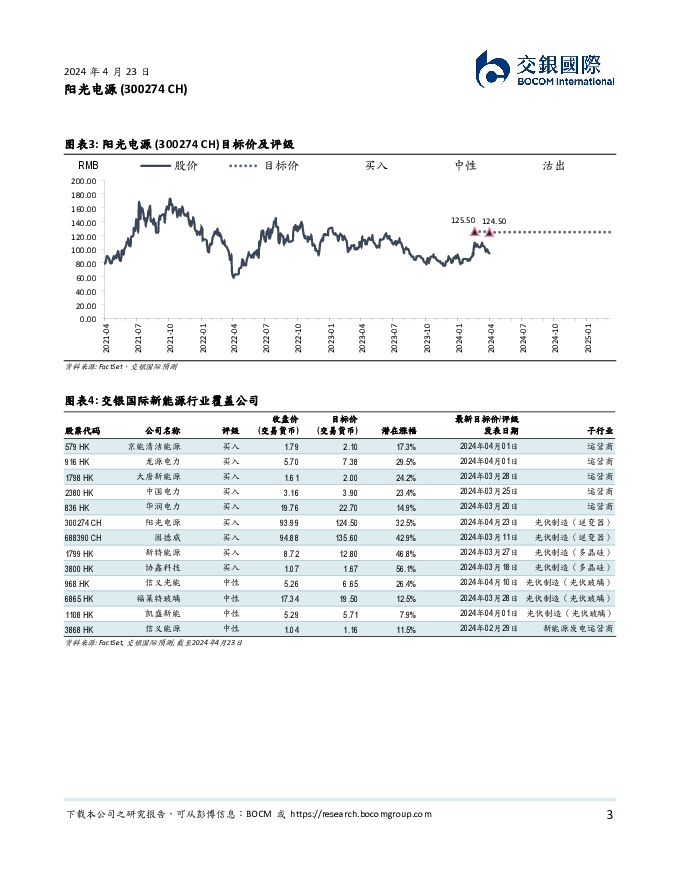

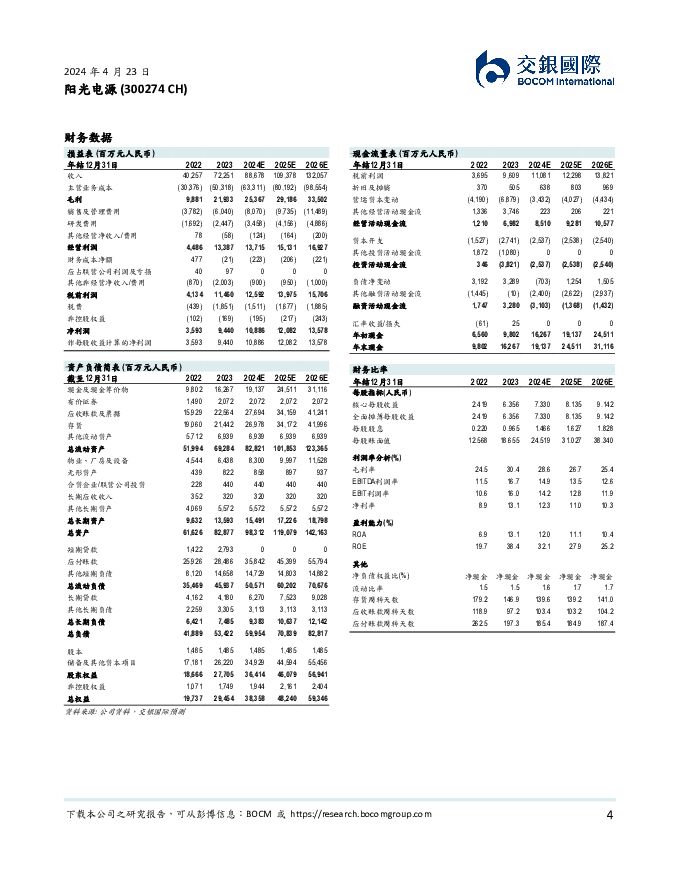

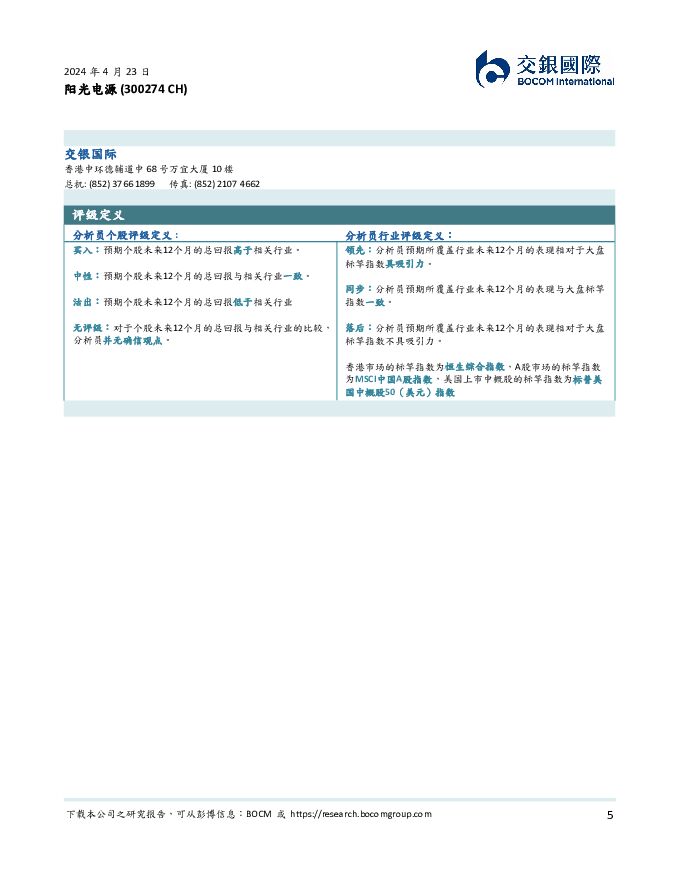

摘要:阳光电源(300274)减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期:公司2023年营收/归母净利887/94.4亿元(人民币,下同),净利接近业绩预告(93-103亿元)下限,同比增长79%/162%,其中2023年4季度营收/净利258/22.2亿元,同比增长43%/45%,计提减值14.5亿元。2024年1季度实现营收/归母净利126/21.0亿元,同比增长0.3%/39%,净利高于我们预期5%,毛利率创出36.7%的单季新高,同比/环比提高8.7/8.0百分点。去年销售/管理/研发/财务费用率7.2%/1.2%/3.4%/0%,同比-0.7/-0.3/-0.8/+1.2个百分点。每股派息0.965元并转增0.4股,派息比率15%,同比提高6个百分点。各业务齐头并进,毛利率均大幅提升:2023年逆变器收入277亿元,同比增长61%,其中光伏逆变器超250亿元,光伏逆变器/风电变流器发货130/32GW,增长69%/40%,毛利率37.9%(其中光伏逆变器39.2%),同比提高5.5个百分点,其中下半年36.8%,同比/环比+3.1/-2.7个百分点;储能系统收入178亿元,增长76%,发货10.5GWh,增长36%(其中大储超9GWh,增长30%,户储11万套,增长120%),低于我们预期,市占率下降主要是由于公司放弃国内大量低价订单,单价则上涨约30%,公司预计2024年发货将超20GWh,增长超90%,市占率将明显回升。储能系统2023年毛利率37.5%,同比提高14.2个百分点,其中下半年高达43.7%,同/环比+19/+13.1个百分点,我们认为原材料价格大跌尚未充分传导至终端或是重要原因;新能源投资开发收入247亿元,同比增长113%,毛利率16.4%,同比提高4.6个百分点,其中下半年18.5%,同比/环比+8/+7个百分点。去年海外毛利率高达41.6%,同比提高14.2个百分点。2024年1季度逆变器收入同比有所增长,储能系统、新能源投资开发收入略有下降。维持买入:由于2024年1季度业绩超预期,我们上调2024年盈利1%,但由于储能系统出货低于预期,下调2025年盈利2%。基于17倍2024年市盈率,目标价略下调至124.5元(原125.5元)。公司市盈率为逆变器板块最低且低于过去5年平均50%以上,存在估值修复空间,维持买入。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

附下载")

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

5天前94320积分

-

英杰电气 2023年年报及2024年一季报点评:24Q1保持较高增速,看好泛半导体射频电源放量 东吴证券 2024-04-28(3页) 附下载

附下载")

英杰电气(300820)投资要点事件:公司发布2023年年报及2024年一季报。投资要点24Q1保持...

521.54 KB共3页中文简体

6天前98318积分

-

欧陆通 Q1营收与业绩同比高增,AI变革驱动服务器电源加速放量 国投证券 2024-04-26(5页) 附下载

附下载")

欧陆通(300870)事件: 4 月 25 日,公司发布 2024 年一季报,单季度实现营业收入6....

986.91 KB共5页中文简体

6天前71818积分

-

欧陆通 缘自24Q1的AI浪潮下的电源收获季 信达证券 2024-04-26(5页) 附下载

附下载")

欧陆通(300870)事件:2024年4月23日与25日,公司分别发布2023年年报与2024一季报...

609.27 KB共5页中文简体

6天前86718积分

-

南都电源 大储业务扩张叠加海外布局深化,看好公司未来盈利水平 华福证券 2024-04-26(3页) 附下载

南都电源(300068)投资要点:2023年:电力储能持续扩张,再生铅业务亏损和资产及信用减值造成公...

563.29 KB共3页中文简体

6天前63218积分

-

阳光电源 盈利能力全面提升,光储龙头竞争力凸显 西南证券 2024-04-25(6页) 附下载

附下载")

阳光电源(300274)投资要点业绩总结:公司发布2023年年报和2024年一季报。2023年公司实...

1.11 MB共6页中文简体

1周前100018积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

附下载")

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

1周前18318积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

1周前20418积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

附下载")

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

1周前55718积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

1周前81918积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

1周前89018积分

-

阳光电源 减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期 交银国际证券 2024-04-24(6页) 附下载

阳光电源(300274)减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期:公司2...

409.19 KB共6页中文简体

1周前72118积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

1周前19018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

1周前73618积分

-

阳光电源 减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期 交银国际证券 2024-04-24(6页) 附下载

阳光电源(300274)减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期:公司2...

409.19 KB共6页中文简体

1周前14918积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

1周前49118积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

1周前55918积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

附下载")

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

1周前8318积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

1周前63818积分

-

阳光电源 Q1业绩超预期,海外储能业务多点开花 国金证券 2024-04-23(4页) 附下载

附下载")

阳光电源(300274)业绩简评2024年4月22日,公司发布年报及一季报,2023年实现营收722...

1000.42 KB共4页中文简体

1周前72318积分