光伏逆变器行业:储能第二成长曲线已至,拉开逆变器新序章交银国际证券2024-03-12.pdf

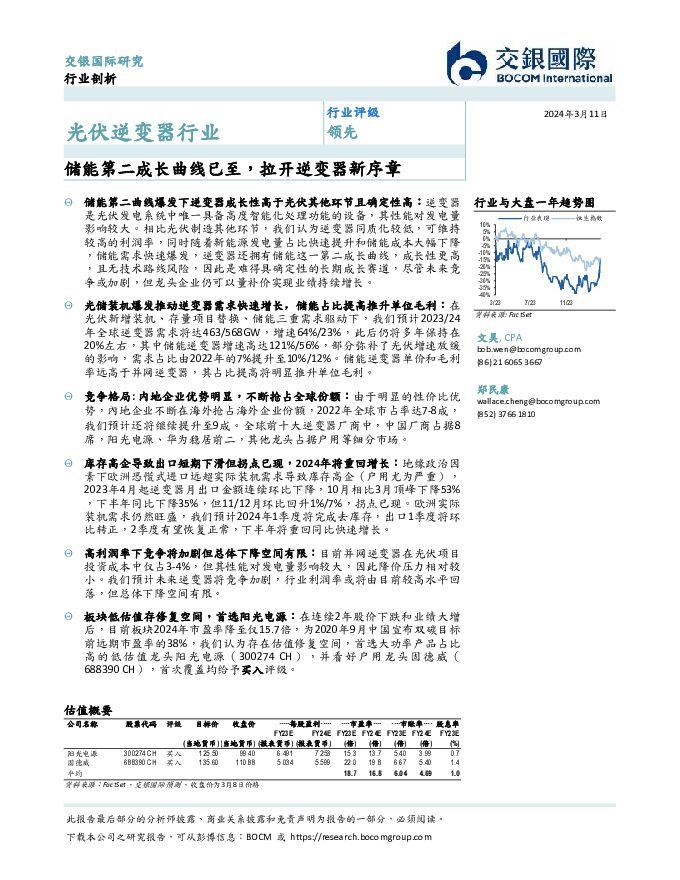

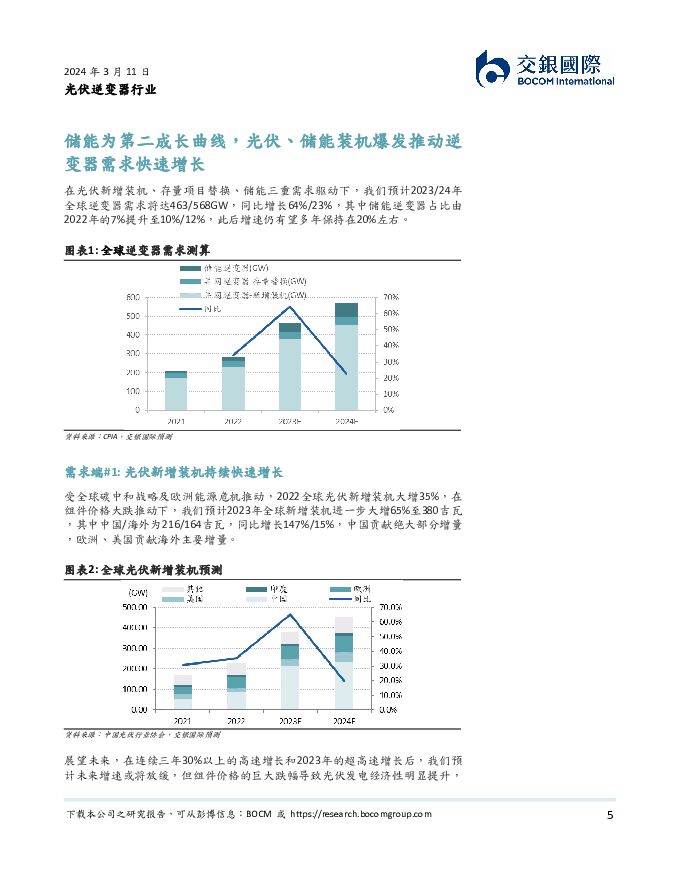

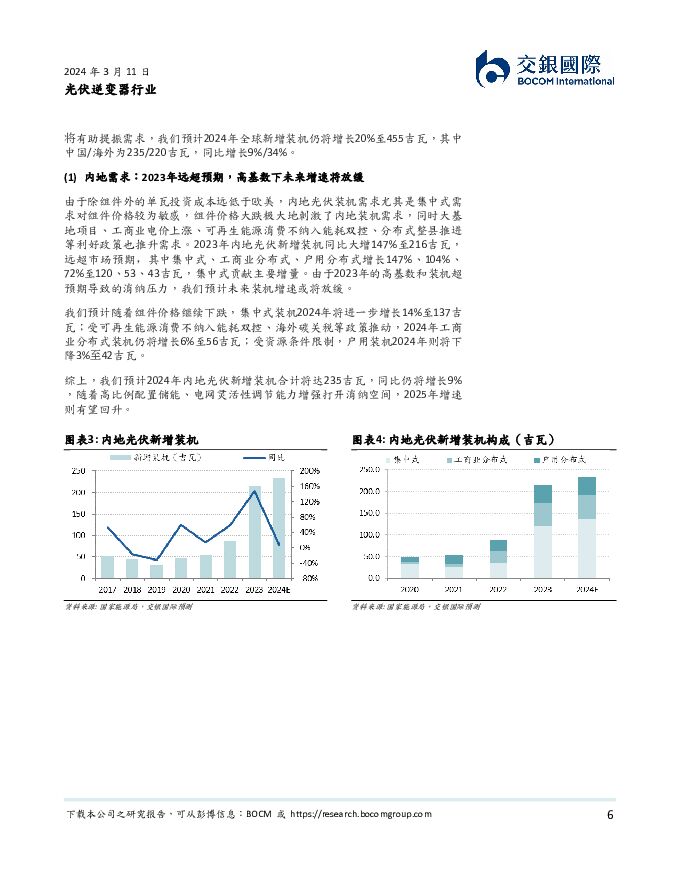

摘要:储能第二曲线爆发下逆变器成长性高于光伏其他环节且确定性高:逆变器是光伏发电系统中唯一具备高度智能化处理功能的设备,其性能对发电量影响较大。相比光伏制造其他环节,我们认为逆变器同质化较低,可维持较高的利润率,同时随着新能源发电量占比快速提升和储能成本大幅下降,储能需求快速爆发,逆变器还拥有储能这一第二成长曲线,成长性更高,且无技术路线风险,因此是难得具确定性的长期成长赛道,尽管未来竞争或加剧,但龙头企业仍可以量补价实现业绩持续增长。光储装机爆发推动逆变器需求快速增长,储能占比提高推升单位毛利:在光伏新增装机、存量项目替换、储能三重需求驱动下,我们预计2023/24年全球逆变器需求将达463/568GW,增速64%/23%,此后仍将多年保持在20%左右,其中储能逆变器增速高达121%/56%,部分弥补了光伏增速放缓的影响,需求占比由2022年的7%提升至10%/12%。储能逆变器单价和毛利率远高于并网逆变器,其占比提高将明显推升单位毛利。竞争格局:内地企业优势明显,不断抢占全球份额:由于明显的性价比优势,内地企业不断在海外抢占海外企业份额,2022年全球市占率达7-8成,我们预计还将继续提升至9成。全球前十大逆变器厂商中,中国厂商占据8席,阳光电源、华为稳居前二,其他龙头占据户用等细分市场。库存高企导致出口短期下滑但拐点已现,2024年将重回增长:地缘政治因素下欧洲恐慌式进口远超实际装机需求导致库存高企(户用尤为严重),2023年4月起逆变器月出口金额连续环比下降,10月相比3月顶峰下降53%,下半年同比下降35%,但11/12月环比回升1%/7%,拐点已现。欧洲实际装机需求仍然旺盛,我们预计2024年1季度将完成去库存,出口1季度将环比转正,2季度有望恢复正常,下半年将重回同比快速增长。高利润率下竞争将加剧但总体下降空间有限:目前并网逆变器在光伏项目投资成本中仅占3-4%,但其性能对发电量影响较大,因此降价压力相对较小。我们预计未来逆变器将竞争加剧,行业利润率或将由目前较高水平回落,但总体下降空间有限。板块低估值存修复空间,首选阳光电源:在连续2年股价下跌和业绩大增后,目前板块2024年市盈率降至仅15.7倍,为2020年9月中国宣布双碳目标前远期市盈率的38%,我们认为存在估值修复空间,首选大功率产品占比高的低估值龙头阳光电源(300274CH),并看好户用龙头固德威(688390CH),首次覆盖均给予买入评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

7小时前50520积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

7小时前28720积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

7小时前94120积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

7小时前79720积分

-

电力设备与新能源行业研究:关注光伏底部夯实后的修复行情,氢能正式进入能源法 国金证券 2024-04-29(9页) 附下载

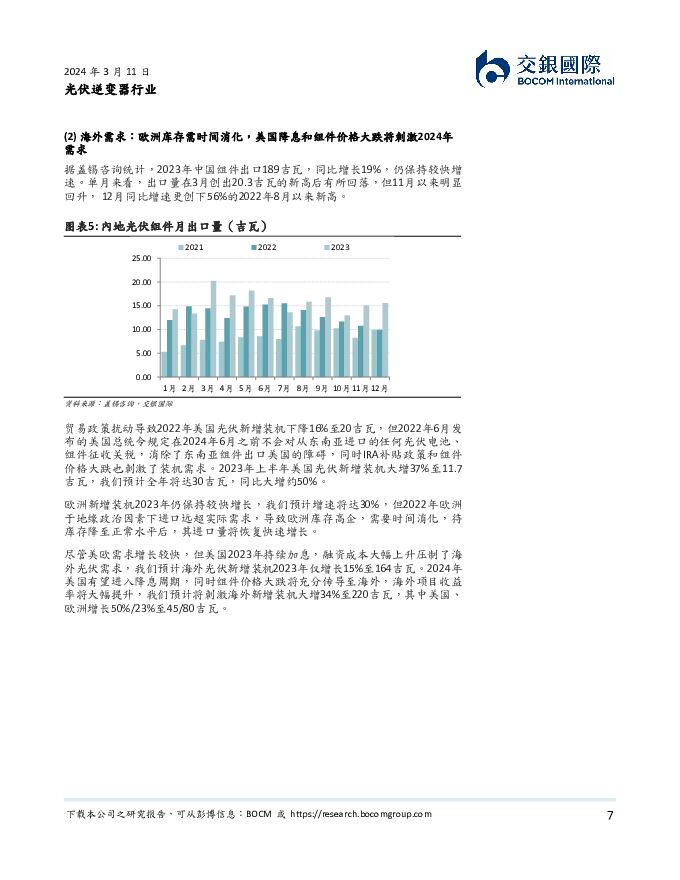

光伏&储能:欧美光伏贸易政策扰动或渐成常态,光伏制造业再全球化大势下,利好国际化布局能力强的龙头企业...

1.25 MB共9页中文简体

7小时前15320积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

7小时前80918积分

-

旗滨集团 公司信息更新报告:浮法玻璃盈利稳健,光伏玻璃贡献成长 开源证券 2024-04-29(4页) 附下载

旗滨集团(601636)浮法玻璃盈利显韧性,光伏玻璃逐步放量,维持“买入”评级公司发布2023年年报...

842.87 KB共4页中文简体

7小时前13218积分

-

曼恩斯特 2023年年报&2024年一季报点评:储能业务并表影响盈利,模头及装备盈利基本稳定 东吴证券 2024-04-29(3页) 附下载

曼恩斯特(301325)投资要点事件:公司23年营收8亿元,同增63%,归母净利3.4亿元,同增68...

523.9 KB共3页中文简体

7小时前9718积分

-

杭州柯林 业绩稳健增长,看好钙钛矿、储能新业务 中泰证券 2024-04-29(4页) 附下载

杭州柯林(688611)投资要点事件:4月26日公司发布2023年年报和2024年一季报,2023年...

587.99 KB共4页中文简体

7小时前42018积分

-

企业竞争图谱:2024年独立储能 头豹词条报告系列 头豹研究院 2024-04-28(22页) 附下载

附下载")

本文介绍了中国独立储能市场的发展趋势和未来预测。独立储能是指具备独立计量、控制等技术条件,接入调度自...

3.06 MB共22页中文简体

1天前41620积分

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

1天前57620积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

1天前63520积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前95420积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前77820积分

-

永泰能源 公司2023年报及2024年一季报点评报告:煤电同增带动业绩改善,关注储能及新建煤矿 开源证券 2024-04-26(4页) 附下载

附下载")

永泰能源(600157)煤电同增带动业绩改善,关注储能及新建煤矿,维持“增持”评级公司发布2023年...

846.54 KB共4页中文简体

1天前23618积分

-

亿纬锂能 业绩符合预期,储能业务成为公司重要增量 中邮证券 2024-04-26(4页) 附下载

亿纬锂能(300014)事件:亿纬锂能披露2023年年报和2024年一季报。业绩基本符合预期。202...

467.52 KB共4页中文简体

1天前19218积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前83518积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前82818积分

-

盛弘股份 储能及充电桩营收高增,海外市场持续开拓 信达证券 2024-04-28(5页) 附下载

盛弘股份(300693)事件:公司发布2023年年报,公司2023年营收26.5亿元,同比增长76....

945.42 KB共5页中文简体

1天前13718积分

-

旗滨集团 光伏玻璃盈利能力接近龙头水平,看好公司未来成长 天风证券 2024-04-28(3页) 附下载

旗滨集团(601636)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利156.8...

689.62 KB共3页中文简体

1天前93518积分