美国2月CPI点评:通胀再度反弹,核心压力难纾交银国际证券2024-03-13.pdf

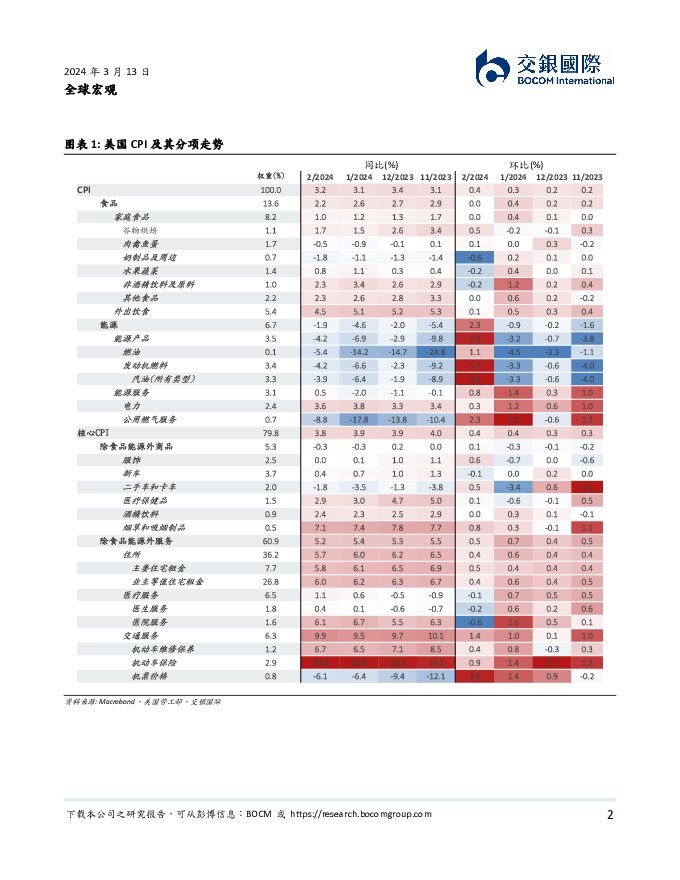

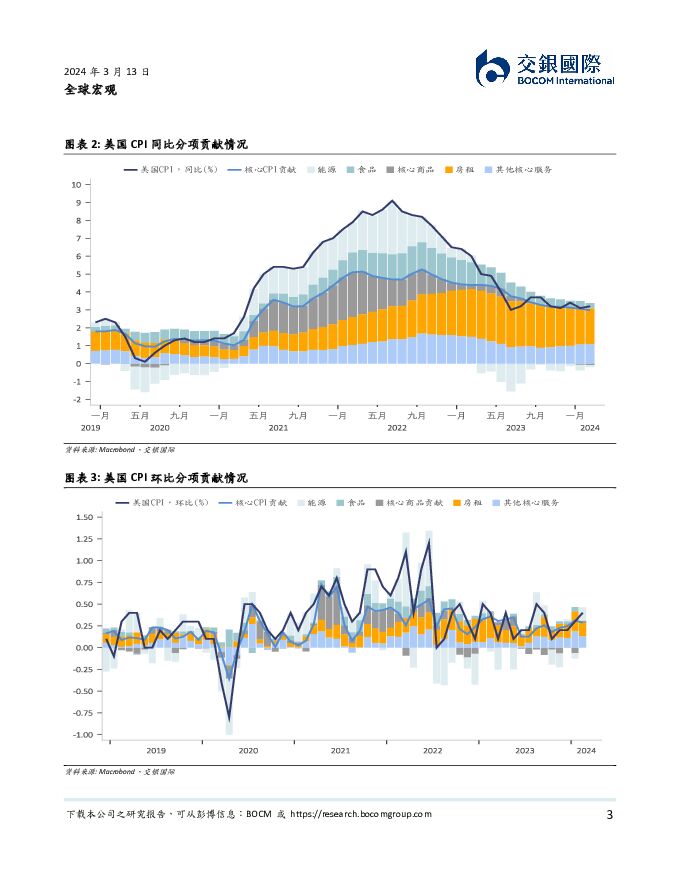

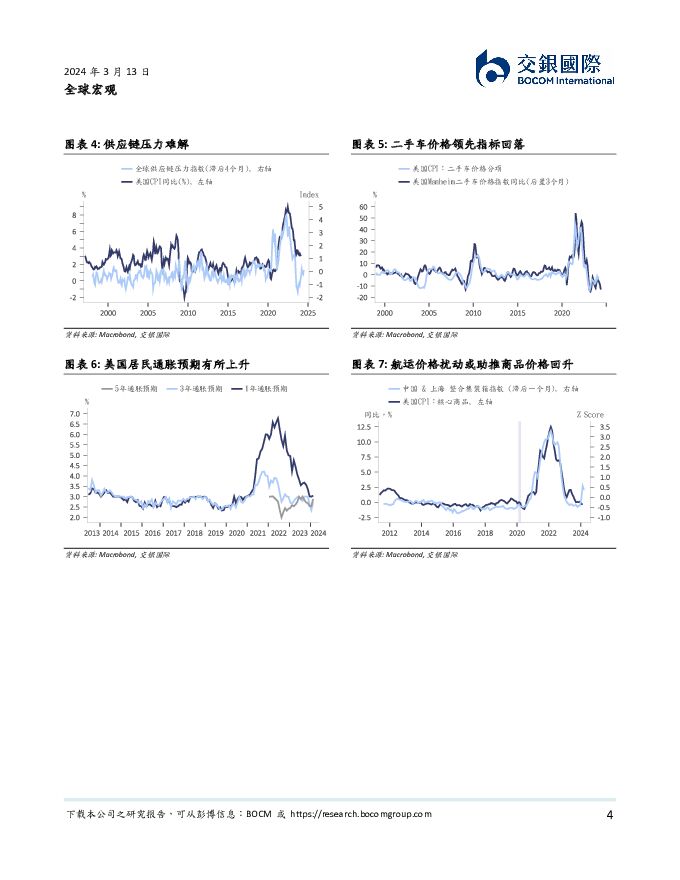

摘要:美国2024年2月CPI同比增3.2%,高于市场预期以及上月的3.1%;环比增0.4%,持平预期,但高于上月0.3%。核心CPI同比增3.8%,高于市场预期3.7%,但低于上月3.9%。核心CPI环比0.4%,高于预期0.3%,与上月一致。汽油价格大涨是本月总体通胀超预期的主要推手。汽油价格的上升是2月名义通胀超预期的主要驱动因素,其环比由上月的-3.2%,跳升为3.6%。而能源服务价格虽有所回落,但环比增速依然较为强劲。能源产品和服务两项共同推动能源价格环比升2.3%,贡献了CPI月度超三分之一的涨幅。尽管随着冬季过去,能源服务价格可能将回落,但半导体、AI等产业对用电的中长期压力犹在。此外,地缘局势对能源价格的扰动仍不可忽视。且由于居民对能源价格的感知度较高,通胀预期近期有所上升。核心商品价格反弹,供应链压力难解。二手车价格在上月大幅回落后再度上涨,考虑到其前瞻性指标已回落,预计二手车对商品价格造成的扰动应有限。但此外,红海紧张局势尚未停歇,对航运价格仍形成扰动,供应链压力短期难以缓解,或拖累整体商品通胀回落的进展。住房通胀缓解,但总体滞后性仍较强。继1月住房通胀大幅上涨后,2月住房通胀环比有所放缓。上月业主等价租金(OER)大幅上涨可能主要源于美国劳工部对数据源权重的调整,但后续可能仍会有此种偏差效应,且住房服务通胀总体滞后性仍较强,持续拖累核心通胀回落进程。剔除住房的核心服务通胀仍然顽固。美联储关注更为密切的剔除掉住房后的核心服务通胀仍然顽固,环比由上月的0.8,降至0.5%。其中,医疗服务价格压力缓解,但交通服务仍在加速上涨,机票价格及机动车保险价格热度难退。剔除住房的核心服务通胀与薪资增速相关性较高,2月非农就业数据显示薪资增速仍较高,超级核心通胀压力暂难缓解。再超预期的通胀数据对降息预期影响相对有限。利率期货市场隐含5月降息25基点概率为14.2%,而CPI数据公布前为17.9%;6月降息25基点的概率为60.8%,与CPI数据公布前相差不大。市场押注2024年全年降息在3-4次。后市观察:作为美联储3月FOMC会议前最后一份,也是最重要的参考数据,2月再超预期的通胀数据,以及此前仍显稳健的就业数据显然不能够给美联储官员足够的信心尽快降息。市场对仍显顽固的通胀数据有所脱敏,可能源于近日美联储主席鲍威尔在两院听证会上表示距离有信心开始降息“不远”了,认为预防式降息仍将会不久后开启。鉴于近期市场风险偏好处在较高位置,美股、比特币等风险资产接连创下新高,可能进一步限制了美联储进行预防式降息的空间。我们重申在1月FOMC会议纪要后的解读,即美联储对降息审慎,货币政策的边际调整更可能是以放缓缩表来实现的。我们延续对美联储降息审慎的判断,即降息时点和幅度可能均小于市场预期,投资者可能须警惕风险资产的回调风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

阳光电源 减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期 交银国际证券 2024-04-24(6页) 附下载

附下载")

阳光电源(300274)减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期:公司2...

409.19 KB共6页中文简体

5天前71518积分

-

阳光电源 减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期 交银国际证券 2024-04-24(6页) 附下载

阳光电源(300274)减值影响2023年4季度业绩,毛利率创新高推动2024年1季度超预期:公司2...

409.19 KB共6页中文简体

5天前14518积分

-

全球流动性风向标系列(十):3月美联储FOMC会议点评-上调通胀、增长预测,维持降息立场 交银国际证券 2024-03-22(10页) 附下载

:3月美联储FOMC会议点评-上调通胀、增长预测,维持降息立场 交银国际证券 2024-03-22(10页) 附下载")

2024年3月21日,美联储FOMC会议上将基准利率维持在5.25-5.50%区间不变,连续第五次暂...

884.6 KB共10页中文简体

1个月前79115积分

-

中国1-2月经济数据点评:稳步开局,回升向好 交银国际证券 2024-03-21(6页) 附下载

附下载")

中国2024年1-2月整体数据普遍超预期。具体来看,1-2月规模以上工业增加值同比7.0%,高于WI...

988.22 KB共6页中文简体

1个月前14615积分

-

美国2月CPI点评:通胀再度反弹,核心压力难纾 交银国际证券 2024-03-13(6页) 附下载

美国2024年2月CPI同比增3.2%,高于市场预期以及上月的3.1%;环比增0.4%,持平预期,但...

1.5 MB共6页中文简体

1个月前64515积分

-

光伏逆变器行业:储能第二成长曲线已至,拉开逆变器新序章 交银国际证券 2024-03-12(93页) 附下载

附下载")

储能第二曲线爆发下逆变器成长性高于光伏其他环节且确定性高:逆变器是光伏发电系统中唯一具备高度智能化处...

9.08 MB共93页中文简体

1个月前95420积分

-

美国2月非农就业点评:就业失业齐升,薪资增速放缓 交银国际证券 2024-03-11(5页) 附下载

附下载")

美国2月非农新增就业27.5万人,再超预期20万人,前值修正至22.9万人。2月失业率升至3.9%,...

1.13 MB共5页中文简体

1个月前37915积分

-

中国宏观:2024年政府工作报告解读-科技引领,实现高质量发展的经济目标 交银国际证券 2024-03-06(5页) 附下载

附下载")

2024年3月5日,国务院总理李强向十四届全国人大二次会议作政府工作报告,关于2024年主要政府工作...

292.01 KB共5页中文简体

1个月前16715积分

-

美联储1月会议纪要点评:降息偏鹰,缩表偏鸽 交银国际证券 2024-02-27(5页) 附下载

附下载")

美联储1月会议纪要再次强调了其审慎立场,即降息需审慎,不宜过早。美联储在本次会议纪要中也再次强调了通...

468.68 KB共5页中文简体

2个月前30215积分

-

美国1月非农就业点评:非农重新加速,降息前景再受挑战 交银国际证券 2024-02-04(5页) 附下载

附下载")

美国1月非农新增就业35.3万人,为2023年1月以来最大增幅,远超预期18万人,前值21.6万人。...

1.15 MB共5页中文简体

2个月前45215积分

-

1月美联储FOMC会议点评:紧缩转中性,但不急于降息 交银国际证券 2024-02-02(9页) 附下载

附下载")

2024年2月1日,美联储FOMC会议上将基准利率维持在5.25%-5.50%区间不变,连续第四次暂...

739.93 KB共9页中文简体

2个月前44315积分

-

日本股市系列(一):价值vs成长—首选价值 交银国际证券 2024-02-07(18页) 附下载

:价值vs成长—首选价值 交银国际证券 2024-02-07(18页) 附下载")

为更好地把握跨资产及市场的投资机会,我们已经推出AI全球选股及海外大类资产等系列,此次我们首度推出了...

1.65 MB共18页中文简体

2个月前79410积分

-

全球宏观:韧性持续—美国4季度GDP点评 交银国际证券 2024-01-26(6页) 附下载

附下载")

美国 2023 年 4 季度实际 GDP 年化季环比增速 3.3%,大幅高于预期的 2.0%,前值 ...

762.52 KB共6页中文简体

3个月前99515积分

-

医药行业周报:医疗机构用药数量持续解限,关注银发经济政策下的长期医疗需求 交银国际证券 2024-01-24(9页) 附下载

附下载")

行情回顾:本周(2024/01/17-2024/01/23)恒生指数下跌3.2%,恒生医疗保健指数下...

484.44 KB共9页中文简体

3个月前23510积分

-

科技行业:人工智能主题开年表现亮眼 交银国际证券 2024-01-23(6页) 附下载

附下载")

截至1月19日收盘,费城半导体指数(SOX)和部分海外热门半导体股票(AMDUS,NVDAUS,AV...

1.54 MB共6页中文简体

3个月前59210积分

-

美的集团 楼宇科技大会:智能建筑科技前景明朗,美的在蓝海市场独占先机 交银国际证券 2024-01-19(10页) 附下载

附下载")

美的集团(000333)B端业务持续发力,增强市场认知。我们参加了美的在1月11-12日于深圳举行的...

9.74 MB共10页中文简体

3个月前67618积分

-

科技行业:AI边缘化落地进行时:从CES看2024年全球科技板块投资配置 交银国际证券 2024-01-17(18页) 附下载

附下载")

1月9日至12日,2024年CES展会在拉斯维加斯举行。CES是全球最大、影响最广的消费类电子技术年...

5.85 MB共18页中文简体

3个月前43010积分

-

美国12月CPI点评:去通胀之路遇挫 交银国际证券 2024-01-15(6页) 附下载

附下载")

美国2023年12月CPI同比增3.4%,高于预期3.2%,前值3.1%;环比增0.3%高于预期0....

1.55 MB共6页中文简体

3个月前55015积分

-

美国12月非农就业点评:非农偏强,降息难度增加 交银国际证券 2024-01-09(5页) 附下载

附下载")

美国12月非农就业人口新增21.6万人,高于预期17万人,前值19.9万人。12月失业率3.7%,持...

1.15 MB共5页中文简体

3个月前11715积分

-

美联储12月会议纪要点评:降息判断仍需审慎 交银国际证券 2024-01-05(4页) 附下载

附下载")

美联储2023年最后一份会议纪要并未如市场预期般偏“鸽派”。与12月FOMC声明一致,会议纪要显示了...

351.85 KB共4页中文简体

3个月前14615积分