财富通每日策略东莞证券2024-01-24.pdf

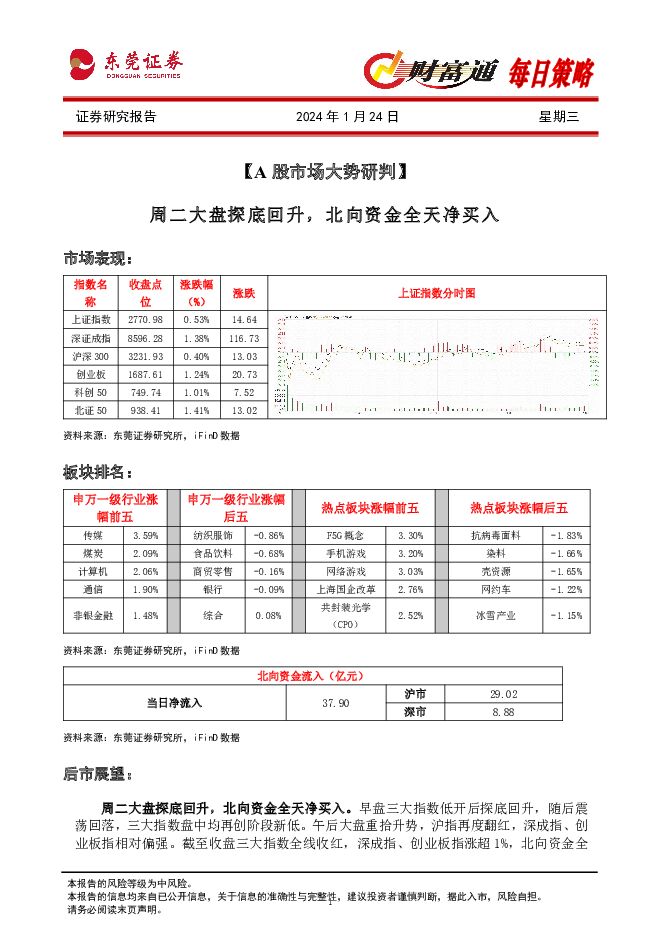

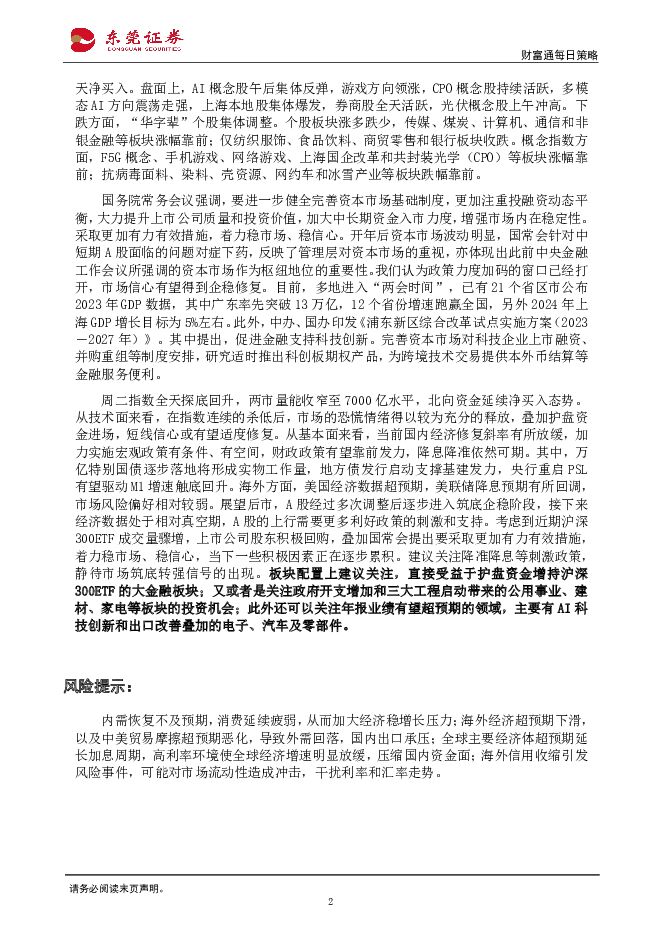

摘要:后市展望:周二大盘探底回升, 北向资金全天净买入。 早盘三大指数低开后探底回升, 随后震荡回落, 三大指数盘中均再创阶段新低。 午后大盘重拾升势, 沪指再度翻红, 深成指、 创业板指相对偏强。 截至收盘三大指数全线收红, 深成指、 创业板指涨超 1%, 北向资金全天净买入。 盘面上, AI 概念股午后集体反弹, 游戏方向领涨, CPO 概念股持续活跃, 多模态 AI 方向震荡走强, 上海本地股集体爆发, 券商股全天活跃, 光伏概念股上午冲高。 下跌方面, “ 华字辈” 个股集体调整。 个股板块涨多跌少, 传媒、 煤炭、 计算机、 通信和非银金融等板块涨幅靠前; 仅纺织服饰、 食品饮料、 商贸零售和银行板块收跌。 概念指数方面, F5G 概念、 手机游戏、 网络游戏、 上海国企改革和共封装光学( CPO) 等板块涨幅靠前; 抗病毒面料、 染料、 壳资源、 网约车和冰雪产业等板块跌幅靠前。国务院常务会议强调, 要进一步健全完善资本市场基础制度, 更加注重投融资动态平衡, 大力提升上市公司质量和投资价值, 加大中长期资金入市力度, 增强市场内在稳定性。采取更加有力有效措施, 着力稳市场、 稳信心。 开年后资本市场波动明显, 国常会针对中短期 A 股面临的问题对症下药, 反映了管理层对资本市场的重视, 亦体现出此前中央金融工作会议所强调的资本市场作为枢纽地位的重要性。 我们认为政策力度加码的窗口已经打开, 市场信心有望得到企稳修复。 目前, 多地进入“ 两会时间” , 已有 21 个省区市公布2023 年 GDP 数据, 其中广东率先突破 13 万亿, 12 个省份增速跑赢全国, 另外 2024 年上海 GDP 增长目标为 5%左右。 此外, 中办、 国办印发《浦东新区综合改革试点实施方案(2023-2027 年) 》 。 其中提出, 促进金融支持科技创新。 完善资本市场对科技企业上市融资、并购重组等制度安排, 研究适时推出科创板期权产品, 为跨境技术交易提供本外币结算等金融服务便利。周二指数全天探底回升, 两市量能收窄至 7000 亿水平, 北向资金延续净买入态势。从技术面来看, 在指数连续的杀低后, 市场的恐慌情绪得以较为充分的释放, 叠加护盘资金进场, 短线信心或有望适度修复。 从基本面来看, 当前国内经济修复斜率有所放缓, 加力实施宏观政策有条件、 有空间, 财政政策有望靠前发力, 降息降准依然可期。 其中, 万亿特别国债逐步落地将形成实物工作量, 地方债发行启动支撑基建发力, 央行重启 PSL有望驱动 M1 增速触底回升。 海外方面, 美国经济数据超预期, 美联储降息预期有所回调,市场风险偏好相对较弱。 展望后市, A 股经过多次调整后逐步进入筑底企稳阶段, 接下来经济数据处于相对真空期, A 股的上行需要更多利好政策的刺激和支持。 考虑到近期沪深300ETF 成交量骤增, 上市公司股东积极回购, 叠加国常会提出要采取更加有力有效措施,着力稳市场、 稳信心, 当下一些积极因素正在逐步累积。 建议关注降准降息等刺激政策,静待市场筑底转强信号的出现。 板块配置上建议关注, 直接受益于护盘资金增持沪深300ETF 的大金融板块; 又或者是关注政府开支增加和三大工程启动带来的公用事业、 建材、 家电等板块的投资机会; 此外还可以关注年报业绩有望超预期的领域, 主要有 AI 科技创新和出口改善叠加的电子、 汽车及零部件。风险提示:内需恢复不及预期, 消费延续疲弱, 从而加大经济稳增长压力; 海外经济超预期下滑,以及中美贸易摩擦超预期恶化, 导致外需回落, 国内出口承压; 全球主要经济体超预期延长加息周期, 高利率环境使全球经济增速明显放缓, 压缩国内资金面; 海外信用收缩引发风险事件, 可能对市场流动性造成冲击, 干扰利率和汇率走势。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业双周报:能繁母猪正常保有量目标下调 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:SW农林牧渔行业跑输沪深300指数。2024年2月26日-2024年3月10日,SW农林牧...

654.04 KB共10页中文简体

1个月前67920积分

-

新能源汽车产业链双周报:碳酸锂价格逐步上行 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:截至2024年3月8日,锂电池指数近两周下跌0.94%,跑输沪深300指数2.5...

707.67 KB共13页中文简体

1个月前9620积分

-

房地产行业双周报:房企资金链改善预期提升,期待行业销售逐步回暖 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,申万房地产板块近两周下跌5.21%,跑输沪深300指数6.79个百...

417.23 KB共12页中文简体

1个月前9520积分

-

传媒行业双周报:Anthropic推出Claude 3,多模态大模型快速迭代 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:传媒行业指数本周涨跌幅及估值:申万传媒板块近2周(2024/2/26-2024/3/8)累...

638.18 KB共12页中文简体

1个月前58420积分

-

公用事业行业双周报:今年前两个月我国进口煤炭7451.5万吨,同比增长22.9% 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,近两周申万公用事业指数上涨3.14%,跑赢沪深300指数1.56个...

461.02 KB共10页中文简体

1个月前28020积分

-

计算机行业双周报:苹果,正在生成式人工智能领域进行大量投资 东莞证券 2024-03-11(8页) 附下载

附下载")

投资要点:行情回顾及估值:申万计算机板块近2周(02/26-03/08)累计上涨5.30%,跑赢沪深...

380.53 KB共8页中文简体

1个月前15620积分

-

食品饮料行业双周报:步入消费淡季,关注淡季补货情况 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:2024年2月26日-2024年3月8日,SW食品饮料行业指数整体下跌2.53%...

924.32 KB共13页中文简体

1个月前77620积分

-

有色金属与钢铁行业双周报:降息预期叠加稳增长发力,工业金属、黄金板块价值凸显 东莞证券 2024-03-11(14页) 附下载

附下载")

投资要点:行情回顾。截至2024年3月8日,申万有色金属行业近两周上涨6.66%,跑赢沪深300指数...

1016.18 KB共14页中文简体

1个月前33620积分

-

电力设备及新能源行业双周报:2023年国内光伏集中式电站新增装机占比55% 东莞证券 2024-03-11(12页) 附下载

附下载")

行情回顾:截至2024年3月8日,近两周申万电力设备行业上涨4.48%,跑赢沪深300指数2.90个...

1.08 MB共12页中文简体

1个月前85120积分

-

工业金属之铜行业深度报告:工业金属中流砥柱,震荡格局下稳中求进 东莞证券 2024-01-31(29页) 附下载

附下载")

投资要点:宏观经济预期改善,工业金属中流砥柱发力。铜具有良好的延展性、导电性和导热性,且加工方便,作...

2.33 MB共29页中文简体

2个月前65020积分

-

保险业深度报告:供需推动寿险回暖,“市值考核”催化估值提升 东莞证券 2024-01-31(25页) 附下载

附下载")

投资要点:复盘:2023年保险板块跑输沪深300指数1.95个百分点。2023年全年,申万保险指数下...

2.1 MB共25页中文简体

2个月前10220积分

-

固态电池专题报告:下一代锂电池,产业化前景渐明朗 东莞证券 2024-01-31(17页) 附下载

附下载")

固态电池具有高能量密度和高安全性两大显著优势,成为下一代高性能锂电池。 2024年伊始,两则关于海外...

715.57 KB共17页中文简体

2个月前100420积分

-

机器人系列报告之一:技术更迭加速,未来产业化可期 东莞证券 2024-01-31(19页) 附下载

附下载")

投资要点:供需角度:随着老龄化问题持续深化、出生率低导致劳动力减少,我们认为未来劳动力仍会持续性短缺...

1.35 MB共19页中文简体

2个月前72420积分

-

环保行业之核污染防治领域深度报告:核电之光下的绿色保障 东莞证券 2024-01-31(20页) 附下载

附下载")

投资要点:核能源是一种清洁高效的新时代绿色能源。核能源利用核反应将原子核中的能量释放出来,以热量的形...

1.24 MB共20页中文简体

2个月前51920积分

-

热电联产行业专题报告:我国持续推进热电联产等清洁供暖对燃煤锅炉及散煤的替代 东莞证券 2024-01-31(15页) 附下载

附下载")

投资要点:我国持续推进热电联产等清洁供暖方式对燃煤锅炉及散煤的替代。为支持包括高寒地区在内的我国北方...

1.04 MB共15页中文简体

2个月前73120积分

-

北方华创 深度报告:国资背景泛半导体设备龙头,深度受益行业国产替代进程 东莞证券 2024-01-31(31页) 附下载

附下载")

北方华创(002371)投资要点:国资背景泛半导体设备龙头,经营业绩快速增长。公司是国内泛半导体设备...

2.43 MB共31页中文简体

2个月前47618积分

-

广和通 深度报告:乘万物互联东风,聚焦物联高价值领域 东莞证券 2024-01-31(22页) 附下载

附下载")

广和通(300638)公司是全球领先的无线通信模组和解决方案提供商。深圳市广和通无线股份有限公司成立...

1.69 MB共22页中文简体

2个月前67418积分

-

奥迪威 深度报告:国内超声波传感器龙头,研发驱动产品矩阵持续扩充 东莞证券 2024-01-31(22页) 附下载

附下载")

奥迪威(832491)投资要点:公司主营超声波传感器和执行器。公司传感器产品包括测距传感器、流量传感...

1.33 MB共22页中文简体

2个月前99718积分

-

1月PMI数据点评:制造业景气度有所回升,服务业重回扩张区间 东莞证券 2024-01-31(4页) 附下载

附下载")

投资要点:事件:1月中国制造业PMI为49.2%,前值49.0%;非制造业PMI为50.7%,前值5...

557.04 KB共4页中文简体

2个月前52215积分

-

财富通每日策略 东莞证券 2024-01-31(4页) 附下载

附下载")

后市展望:周二大盘延续跌势,创业板指失守1600点。早盘三大指数集体低开,随后市场持续低位震荡,创业...

410.96 KB共4页中文简体

2个月前76710积分