保险业深度报告:供需推动寿险回暖,“市值考核”催化估值提升东莞证券2024-01-31.pdf

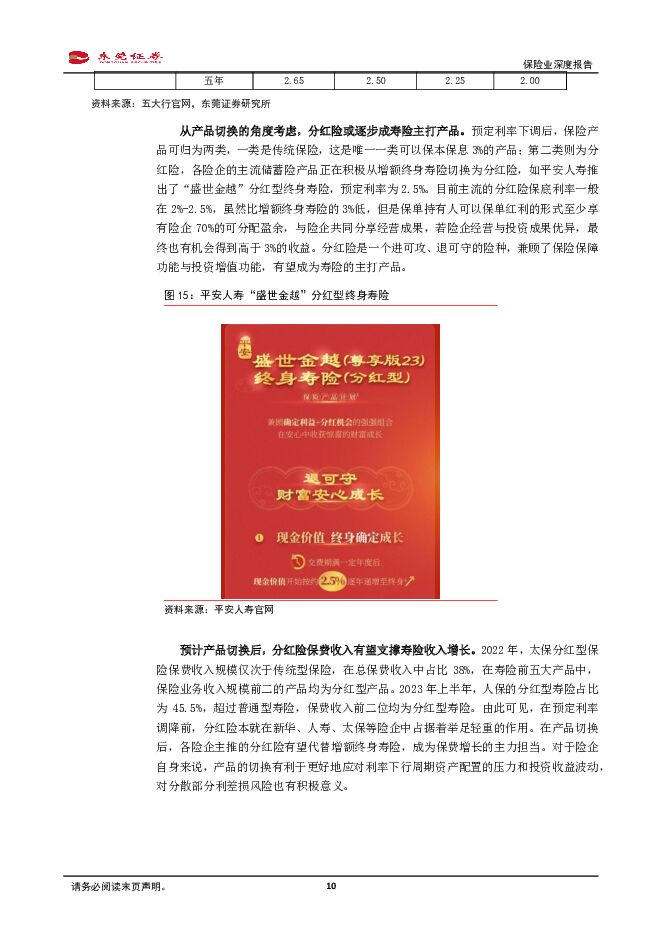

摘要:投资要点:复盘:2023年保险板块跑输沪深300指数1.95个百分点。2023年全年,申万保险指数下跌13.33%,跑输沪深300指数1.95个百分点,主要有四阶段的上涨行情与两阶段的下跌行情。具体到个股,新华保险表现较优2023年全年上涨3.49%。寿险:2023年实现复苏回暖,分红险或迎机遇。从长期来看,供给端改革已接近尾声,代理人企稳态势巩固,高质量代理人队伍越来越成为险企业绩增长的重要驱动力;在需求端,从目前的可选的保本产品与利率环境考虑,3%的增额终身寿险魅力不减,进可攻退可守的分红险或逐步成为寿险主打产品。日益趋严的监管下,强者恒强的竞争格局将更加凸显。财险:车险稳增,非车险增长分化。汽车行业产销量延续增长、商业车险自主定价系数浮动范围扩大、新能源汽车渗透率提升将有望拉动车险保费向上。财险保费的增速差异主要源于非车险增速分化,车险综合改革后,各险企更加重视非车险的发展机遇与潜能,随着产品创新加快推进,业务结构不断优化,非车险或将成为财险行业发展的新动能。投资:“中特估”行情有望增厚险企投资收益。将市值管理纳入央企考核正式落地后,“中字头”个股走出亮眼行情。就险企投资端来看,其资产配置风格为高股息的蓝筹股,其重点配置的行业以非银金融、银行和房地产为主,根据2023年三季度披露的数据,险资持有这三个行业的比例约为85%,“中特估”相关标的含量高,因此“中特估”行情的演绎将有望增厚险企的投资收益,助力净利润增长。投资策略:给予行业“超配”评级,关注“市值考核”估值重塑机遇。“将市值纳入央企国企考核评价体系”正式落地后,中字头板块持续发力,保险板块涨幅明显。就险企自身估值而言,中国人寿、中国人保、中国太保和中国新华等都是央企或国企,本身就带有低估值、高股息、高分红的特质,本次“市值考核”有望成为保险板块估值重塑的重要催化剂。个股建议关注NBV增速、财险保费增速领先的中国太保(601601)率先进行寿险改革、渠道转型的中国平安(601318),寿险业务稳健的中国人寿(601628),资产端弹性较大、估值较低的新华保险(601336)风险提示:代理人流失超预期、产能提升不及预期、银保渠道发展不及预期导致保费增速下滑的风险;长端利率快速下行导致资产端投资收益率超预期下滑的风险;监管政策持续收紧导致新保单销售难度加大的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

附下载")

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

2天前218积分

-

湖北能源 Q1业绩高增超预期 看好全年业绩与估值双重修复 华源证券 2024-04-25(3页) 附下载

湖北能源(000883)事件:公司发布2024年一季度业绩预告,预计实现归母净利润7.1-9.2亿元...

763.63 KB共3页中文简体

2天前218积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

2天前010积分

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

3天前220积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

附下载")

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

3天前218积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

3天前218积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

附下载")

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

5天前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

5天前520积分

-

保险Ⅱ行业点评报告:《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载

》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载")

投资要点事件:国家金融监督管理总局下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(...

507.74 KB共5页中文简体

5天前020积分

-

估值周报:微盘股大跌,全球风险资产普跌 西南证券 2024-04-22(15页) 附下载

摘要本周万得全A下跌0.33%,全部A股PE(TTM)较上周上升0.11至16.57,1年/3年/5...

2.86 MB共15页中文简体

5天前210积分

-

隧道股份 高分红低估值地方国企,运营业务表现亮眼 天风证券 2024-04-21(4页) 附下载

附下载")

隧道股份(600820)中期及年底累计分红金额为11.6亿,分红比例为39.6%,对应4月19日股息...

725.47 KB共4页中文简体

6天前218积分

-

润邦股份 低估值的优质国企,盈利能力有望迎来修复 天风证券 2024-04-19(3页) 附下载

附下载")

润邦股份(002483)2023年全年:1)实现营收71.83亿元,同比+38.82%;实现归母净利...

719.54 KB共3页中文简体

6天前218积分

-

估值与盈利周观察:4月第二期 太平洋 2024-04-21(17页) 附下载

整体估值下降,行业普跌,红利表现居前。上周宽基指数普遍下跌,红利表现最优,微盘股表现最弱。整体看,市...

2.11 MB共17页中文简体

6天前210积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

附下载")

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1周前220积分

-

保险Ⅱ行业点评报告:3月财险保费增速回暖,2024年负债端展望乐观 开源证券 2024-04-18(6页) 附下载

附下载")

3月人身险保费保持正增长,Q1NBV预计延续高增长,全年负债端展望乐观(1)2024年3月5家上市险...

982.03 KB共6页中文简体

1周前220积分

-

北京人力 深度报告:预期差大、强阿尔法,低估值 国海证券 2024-04-18(30页) 附下载

附下载")

北京人力(600861)北京人力预期差大,市场担心顺周期标的成长性减弱,但我们认为其有比较强的阿尔法...

1.85 MB共30页中文简体

1周前218积分

-

华电国际 盈利显著改善,看好龙头电企估值提升 山西证券 2024-04-18(5页) 附下载

附下载")

华电国际(600027)事件描述公司发布2023年年度报告:报告期内公司实现营业收入1171.76亿...

431.12 KB共5页中文简体

1周前218积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

1周前020积分

-

煤炭周报:煤价企稳,基本面边际向好加速板块估值提升民生证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.22 MB共25页中文简体

1周前220积分

-

建筑装饰行业研究周报:设备更新改造再升级,关注资源涨价对低估值央国企的带动 天风证券 2024-04-15(6页) 附下载

附下载")

资源品涨价,有望增厚具备矿产资源开采及运维能力的低估值央国企利润,带动具备金属加工能力的民企业务放量...

625.54 KB共6页中文简体

1周前820积分