工业金属之铜行业深度报告:工业金属中流砥柱,震荡格局下稳中求进东莞证券2024-01-31.pdf

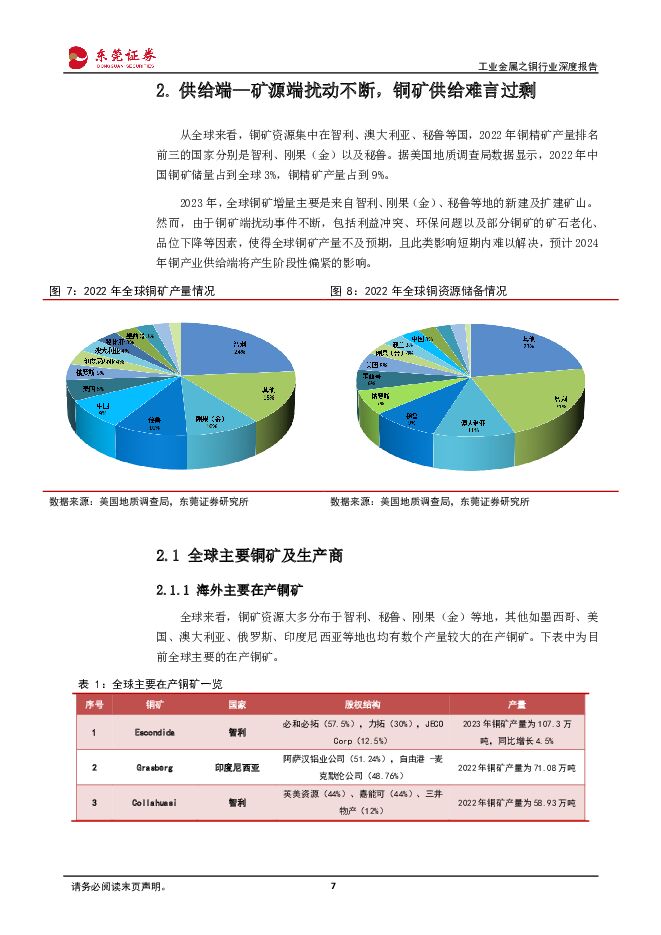

摘要:投资要点:宏观经济预期改善,工业金属中流砥柱发力。铜具有良好的延展性、导电性和导热性,且加工方便,作为重要的工业金属,铜在社会经济发展的过程中发挥着不可或缺的作用。当下,国内稳金融增量政策持续加码,房地产产业链市场环境加快优化,海外方面,美联储今年有望开启降息,全球经济回暖的概率加大,对工业金属价格形成有力支撑。在宏观经济预期转暖之下,作为工业金属的中流砥柱,铜有望在经济改善之际率先发力。矿源端扰动因素不断,铜矿供应难言宽松。中国铜矿资源储量较少,对外依存度较高,每年需大量从智利、秘鲁、澳大利亚等国进口铜矿。2023年我国进口精炼铜351万吨,出口27.92万吨。近年来,我国精炼铜产量维持较高水准,2023年产量达到1298.80万吨,同比增加17.40%。回顾2023年,虽然全球主力矿山新建、扩建项目稳步推进中,然而海外铜矿端干扰不断,部分铜矿出现产量下滑的情况。2024年,海外铜矿扰动或将延续,叠加部分矿石品位下滑的影响,铜精矿加工费出现下调,预计全年铜精矿及精炼铜的供应较往年或有所下降。新旧需求接替发力,能源用铜延续景气。中国精炼铜消费结构中,电力的占比达到45%,家电占比15%,交通运输占比11%,建筑领域占比为9%。随着铜在新能源领域的应用愈发广泛,各国持续加大对铜矿资源的保护和投资,铜在能源转型和电气化发展中将继续发挥重要作用。铜的下游方面,传统消费领域如建筑地产、电子等行业需求在全球经济复苏的带动下预计总体微增,而新能源领域需求如光伏、风电、新能源汽车等有望持续高增。关注具有资源储备优势,及产量加速释放的相关标的。出于对2024年铜精矿供应趋紧的预期,以及在市场震荡下灵活调整策略以确保自身利益的考量,全球铜矿巨头如自由港、英美资源等公司相继与中国冶炼厂商签订了更低的铜矿加工费。铜矿加工费的下调,进一步印证铜矿供应偏紧的可能性,因此,面对全球铜矿趋紧,而下游需求旺盛的背景下,自身铜矿资源储备丰富,且2024年铜矿项目加速推进的相关企业有望充分受益。投资建议。建议关注自有资源储量丰富,矿山产铜持续放量的紫金矿业(601899.SH);刚果(金)TFM、KFM铜矿产能有望快速释放的洛阳钼业(603993.SH);玉龙铜矿技改完成,2024年产能或将快速爬坡的西部矿业(601168.SH);旗下Lonshi铜矿预计今年达产的金诚信(603979.SH)。风险提示。宏观经济波动风险、境外投资国别风险、安全生产风险、环保风险、原材料和能源价格波动风险、在建项目进程不及预期的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

1天前5820积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

1天前66120积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

1天前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

1天前97720积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

1天前70820积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

1天前25620积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

1天前70920积分

-

中金岭南 并表铜冶炼厂,增厚公司利润 国金证券 2024-04-29(4页) 附下载

中金岭南(000060)事件4月29日公司发布24年一季报,1Q24实现营收180.23亿元,环比+...

891.22 KB共4页中文简体

1天前37718积分

-

金诚信 矿服业务稳定强增长,铜磷资源进入加速扩张周期 东兴证券 2024-04-29(5页) 附下载

金诚信(603979)事件:公司发布2023年度报告。公司2023年实现营业收入73.99亿元,同比...

763.07 KB共5页中文简体

1天前82518积分

-

河钢资源 2023年年报及2024年一季报点评:铁矿发运恢复,铜二期产能逐步释放 民生证券 2024-04-29(3页) 附下载

河钢资源(000923)事件描述:公司发布2023年年报及2024年一季报。公司发布2024年一季报...

671.16 KB共3页中文简体

1天前31418积分

-

行业比较跟踪:两头的通胀:猪比铜更沉稳 国元证券 2024-04-29(6页) 附下载

核心观点:以铜为代表的有色金属价格普遍出现了快速上涨,黑色价格也在低位出现了一些反弹,其原因应该是金...

1.14 MB共6页中文简体

1天前98710积分

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

2天前67820积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

2天前40020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

2天前74720积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

2天前46120积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

2天前81920积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

2天前58920积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

2天前57120积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

2天前32920积分