广和通深度报告:乘万物互联东风,聚焦物联高价值领域东莞证券2024-01-31.pdf

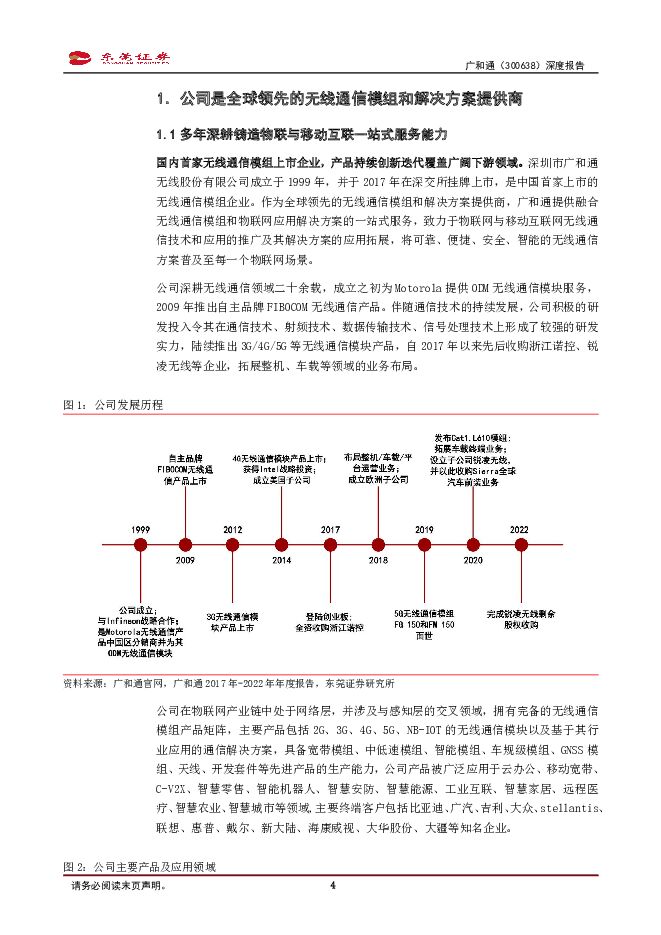

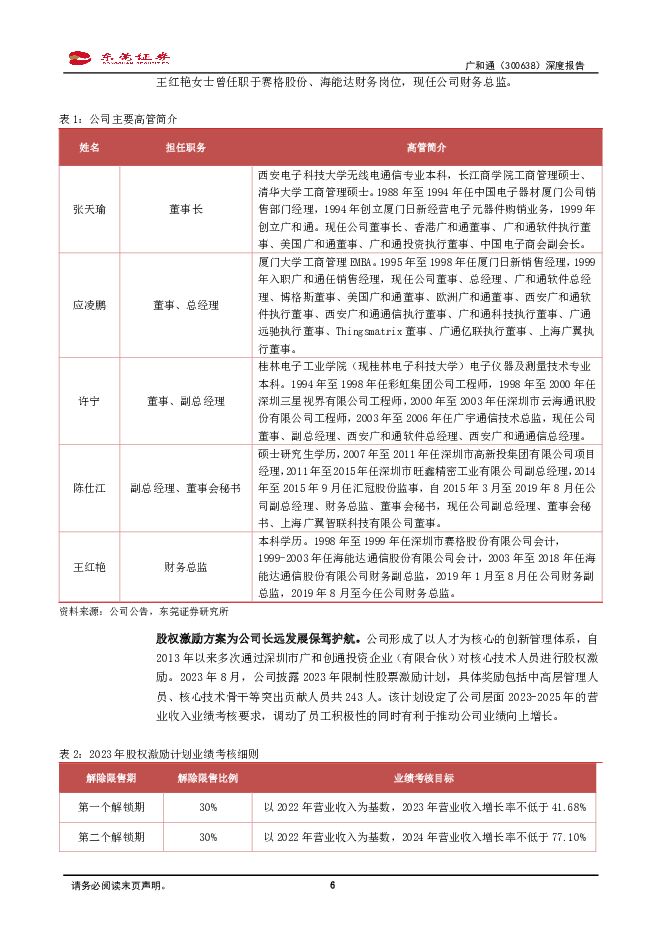

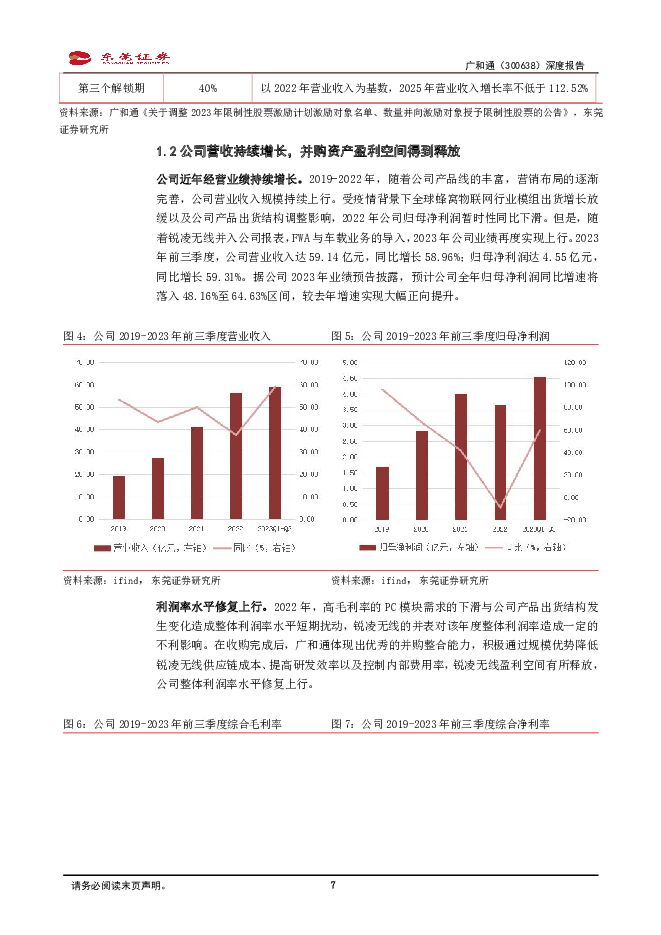

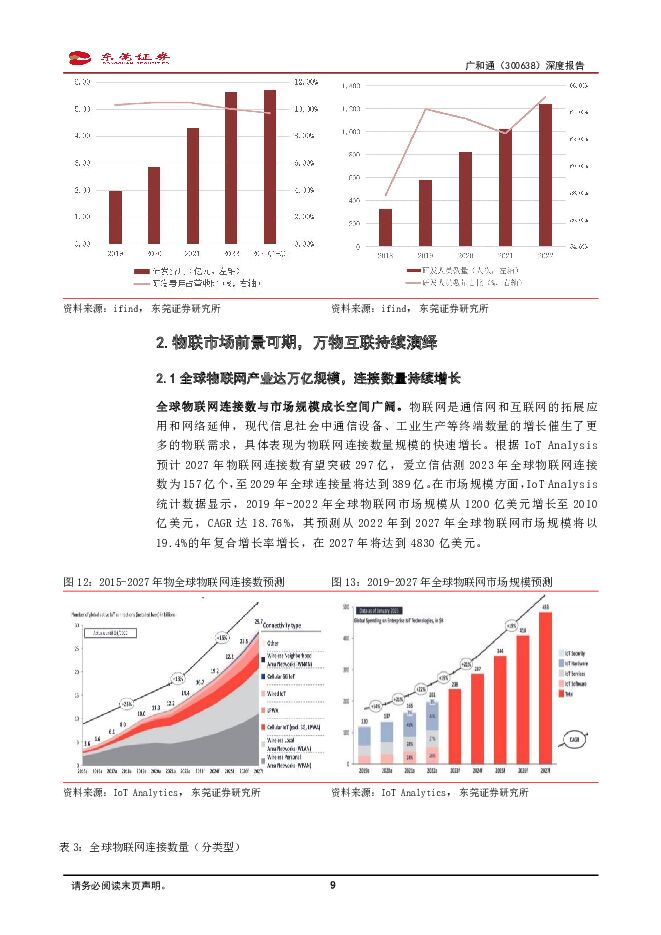

摘要:广和通(300638)公司是全球领先的无线通信模组和解决方案提供商。深圳市广和通无线股份有限公司成立于1999年,是中国首家上市的无线通信模组企业。公司提供融合无线通信模组和物联网应用解决方案的一站式服务,致力于物联网与移动互联网无线通信技术和应用的推广及其解决方案的应用拓展,在全球物联网领域占据重要市场份额。万物互联持续演绎。物联网是通信网和互联网的拓展应用和网络延伸,现代信息社会中通信设备、工业生产等终端数量的增长催生更多的物联需求,具体表现为物联网连接数量的快速增长,爱立信估测2023年全球物联网连接数为157亿个,至2029年全球连接量将达到389亿。在我国,随着数字化转型进程的加速,各行各业对物联网的需求将增加,物联网应用在企业市场与消费者市场蓬勃发展,我国物联网行业的快速发展是全球物联网增长的重要驱动因素。PC/车载/FWA业务前景可期。碎片化信息需求处理拉动无线通信模组在移动电脑、智能汽车、FWA设备等终端的搭载量上行,5G在各领域发挥着其高宽速率的优势,有望在未来数年迅速渗透上量。在PC模组业务方面,广和通深耕PC无线模组领域,与海内外终端PC制造保持紧密合作关系;在FWA领域,在2023年公司取得较好增势;在车载领域,公司积极切入吉利供应链,高效整合锐凌无线并购资源,形成“国内+海外”车载业务布局。算力延伸与中速率模组补足推出新增长应用。云计算算力延伸至感知层与网络层成为趋势,边缘计算市场有望快速发展,通信模块能够实现毫秒级工业响应能力以及智能应用本地化部署,在物联网边缘计算领域发挥着重要作用。更具成本及功能特性优势的RedCap为4LTECat1/1bis和Cat4提供向5G网络迁移的路径,在政策提供支持与指引,产业链多方达成共识,商用部署实现规模落地的背景下,RedCap产业有望迅速发展。公司持续推动SC151、FG131&FG132系列等产品商用进程,目前已覆盖全球多个国家及地区。投资建议:公司持续深耕物联网领域,拓展高价值应用产品布局。在内生外延双向驱动下,业绩有望实现较优增长,预计2023-2025年EPS分别为0.74、0.96元和1.23元,对应PE分别为20倍、15倍和12倍,维持“买入”评级。风险提示。行业竞争加剧、需求不及预期、汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

广和通 2023全年高速增长,2024年关注物联网行业复苏态势 群益证券 2024-04-29(4页) 附下载

附下载")

广和通(300638)事件:公司发布2023年年报、2024年一季报,2023年公司全年营收77.1...

402.49 KB共4页中文简体

1天前29618积分

-

广和通 业绩亮眼高增,业务有望持续高景气,边缘算力赋能未来成长 天风证券 2024-04-09(4页) 附下载

附下载")

广和通(300638)事件:公司发布2023年度报告,实现营业收入77.16亿元,同比增长36.65...

736.55 KB共4页中文简体

3周前41318积分

-

广和通 业绩符合预期,发力边缘AI方向 中泰证券 2024-04-01(4页) 附下载

附下载")

广和通(300638)投资要点公告摘要:公司发布2023年年报,全年实现营收77.16亿元,同比增长...

373.8 KB共4页中文简体

4周前43418积分

-

广和通 业绩高质量发展,发布多款智能模组产品 国投证券 2024-03-28(5页) 附下载

附下载")

广和通(300638)事件:2024年3月26日,公司发布2023年年度报告。2023年公司实现营业...

780.6 KB共5页中文简体

1个月前18318积分

-

广和通 业绩增速亮眼,车载FWA有望延续高景气 国联证券 2024-03-28(3页) 附下载

附下载")

广和通(300638)事件:2024年3月25日,公司发布2023年度报告。2023年公司实现营业收...

356.66 KB共3页中文简体

1个月前24318积分

-

农林牧渔行业双周报:能繁母猪正常保有量目标下调 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:SW农林牧渔行业跑输沪深300指数。2024年2月26日-2024年3月10日,SW农林牧...

654.04 KB共10页中文简体

1个月前67920积分

-

新能源汽车产业链双周报:碳酸锂价格逐步上行 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:截至2024年3月8日,锂电池指数近两周下跌0.94%,跑输沪深300指数2.5...

707.67 KB共13页中文简体

1个月前9620积分

-

房地产行业双周报:房企资金链改善预期提升,期待行业销售逐步回暖 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,申万房地产板块近两周下跌5.21%,跑输沪深300指数6.79个百...

417.23 KB共12页中文简体

1个月前9520积分

-

传媒行业双周报:Anthropic推出Claude 3,多模态大模型快速迭代 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:传媒行业指数本周涨跌幅及估值:申万传媒板块近2周(2024/2/26-2024/3/8)累...

638.18 KB共12页中文简体

1个月前58420积分

-

公用事业行业双周报:今年前两个月我国进口煤炭7451.5万吨,同比增长22.9% 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,近两周申万公用事业指数上涨3.14%,跑赢沪深300指数1.56个...

461.02 KB共10页中文简体

1个月前28020积分

-

计算机行业双周报:苹果,正在生成式人工智能领域进行大量投资 东莞证券 2024-03-11(8页) 附下载

附下载")

投资要点:行情回顾及估值:申万计算机板块近2周(02/26-03/08)累计上涨5.30%,跑赢沪深...

380.53 KB共8页中文简体

1个月前15620积分

-

食品饮料行业双周报:步入消费淡季,关注淡季补货情况 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:2024年2月26日-2024年3月8日,SW食品饮料行业指数整体下跌2.53%...

924.32 KB共13页中文简体

1个月前77620积分

-

有色金属与钢铁行业双周报:降息预期叠加稳增长发力,工业金属、黄金板块价值凸显 东莞证券 2024-03-11(14页) 附下载

附下载")

投资要点:行情回顾。截至2024年3月8日,申万有色金属行业近两周上涨6.66%,跑赢沪深300指数...

1016.18 KB共14页中文简体

1个月前33620积分

-

电力设备及新能源行业双周报:2023年国内光伏集中式电站新增装机占比55% 东莞证券 2024-03-11(12页) 附下载

附下载")

行情回顾:截至2024年3月8日,近两周申万电力设备行业上涨4.48%,跑赢沪深300指数2.90个...

1.08 MB共12页中文简体

1个月前85120积分

-

工业金属之铜行业深度报告:工业金属中流砥柱,震荡格局下稳中求进 东莞证券 2024-01-31(29页) 附下载

附下载")

投资要点:宏观经济预期改善,工业金属中流砥柱发力。铜具有良好的延展性、导电性和导热性,且加工方便,作...

2.33 MB共29页中文简体

3个月前65020积分

-

保险业深度报告:供需推动寿险回暖,“市值考核”催化估值提升 东莞证券 2024-01-31(25页) 附下载

附下载")

投资要点:复盘:2023年保险板块跑输沪深300指数1.95个百分点。2023年全年,申万保险指数下...

2.1 MB共25页中文简体

3个月前10220积分

-

固态电池专题报告:下一代锂电池,产业化前景渐明朗 东莞证券 2024-01-31(17页) 附下载

附下载")

固态电池具有高能量密度和高安全性两大显著优势,成为下一代高性能锂电池。 2024年伊始,两则关于海外...

715.57 KB共17页中文简体

3个月前100420积分

-

机器人系列报告之一:技术更迭加速,未来产业化可期 东莞证券 2024-01-31(19页) 附下载

附下载")

投资要点:供需角度:随着老龄化问题持续深化、出生率低导致劳动力减少,我们认为未来劳动力仍会持续性短缺...

1.35 MB共19页中文简体

3个月前72420积分

-

环保行业之核污染防治领域深度报告:核电之光下的绿色保障 东莞证券 2024-01-31(20页) 附下载

附下载")

投资要点:核能源是一种清洁高效的新时代绿色能源。核能源利用核反应将原子核中的能量释放出来,以热量的形...

1.24 MB共20页中文简体

3个月前51920积分

-

热电联产行业专题报告:我国持续推进热电联产等清洁供暖对燃煤锅炉及散煤的替代 东莞证券 2024-01-31(15页) 附下载

附下载")

投资要点:我国持续推进热电联产等清洁供暖方式对燃煤锅炉及散煤的替代。为支持包括高寒地区在内的我国北方...

1.04 MB共15页中文简体

3个月前73120积分