财富通每周策略东莞证券2024-01-22.pdf

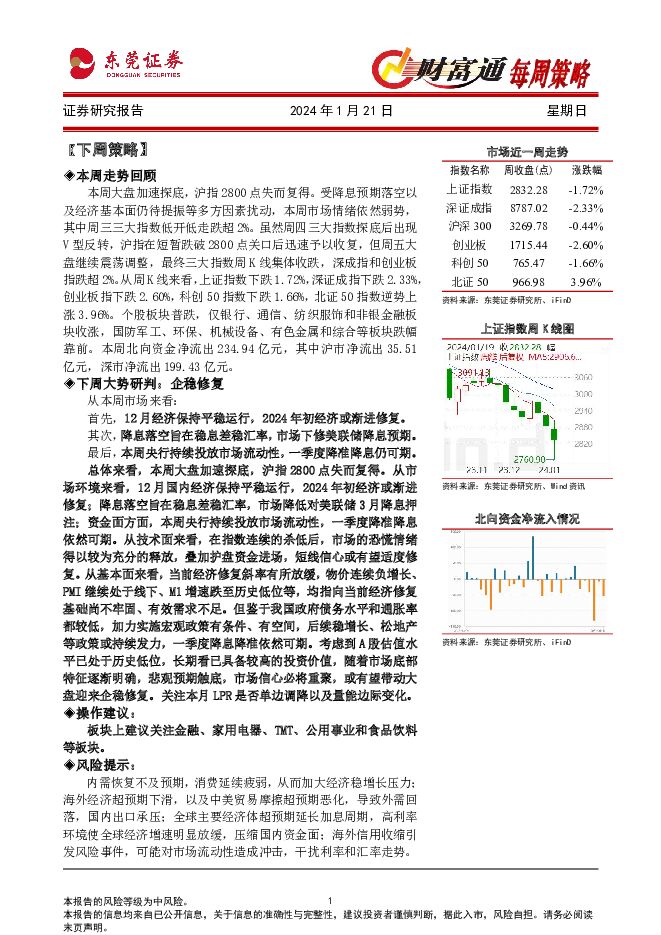

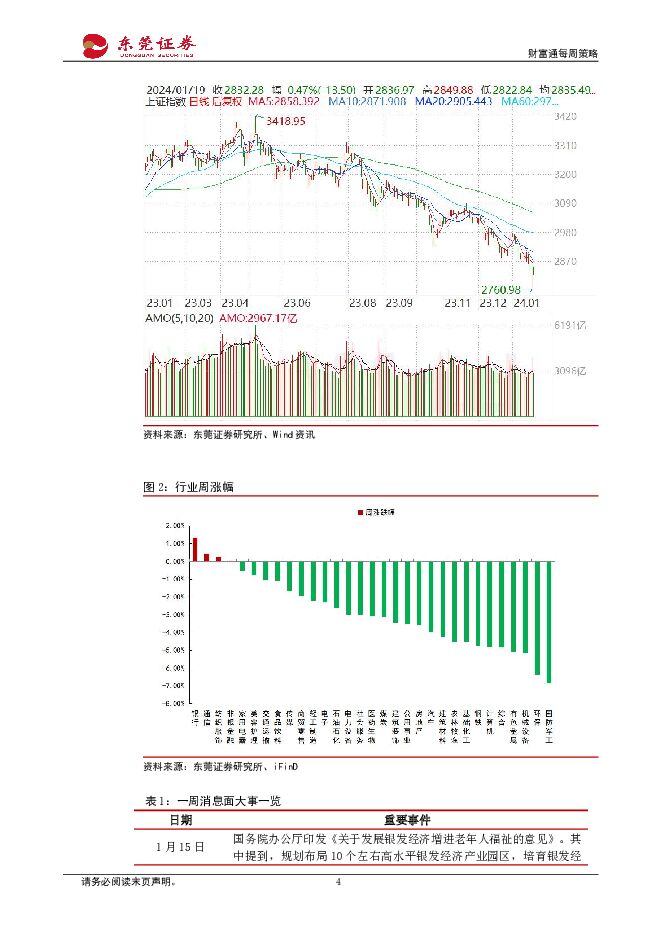

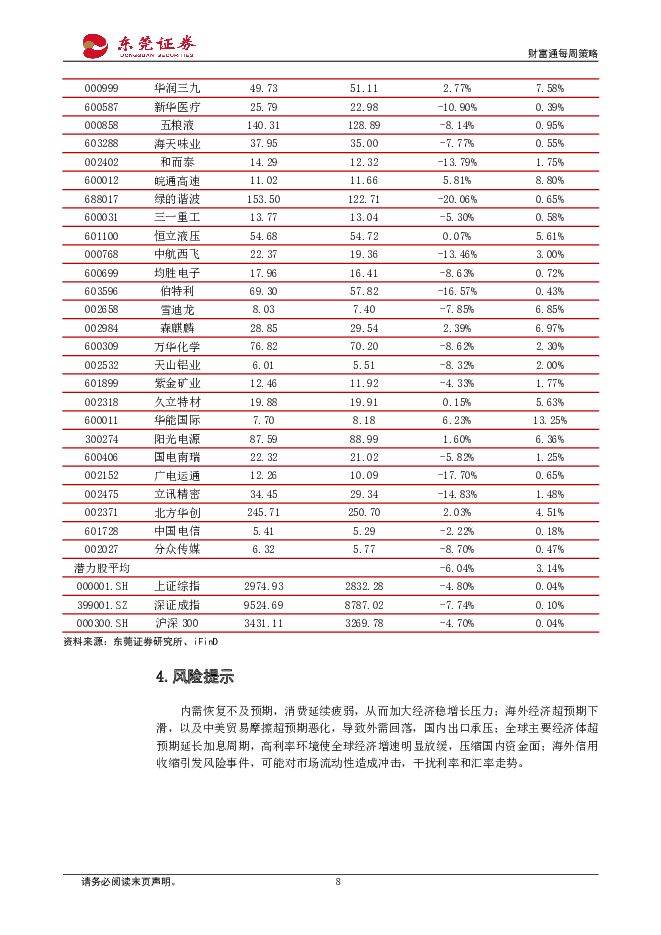

摘要:【下周策略】本周走势回顾本周大盘加速探底, 沪指 2800 点失而复得。 受降息预期落空以及经济基本面仍待提振等多方因素扰动, 本周市场情绪依然弱势,其中周三三大指数低开低走跌超 2%。 虽然周四三大指数探底后出现V 型反转, 沪指在短暂跌破 2800 点关口后迅速予以收复, 但周五大盘继续震荡调整, 最终三大指数周 K 线集体收跌, 深成指和创业板指跌超 2%。 从周 K 线来看, 上证指数下跌 1.72%, 深证成指下跌 2.33%,创业板指下跌 2.60%, 科创 50 指数下跌 1.66%, 北证 50 指数逆势上涨 3.96%。 个股板块普跌, 仅银行、 通信、 纺织服饰和非银金融板块收涨, 国防军工、 环保、 机械设备、 有色金属和综合等板块跌幅靠前。 本周北向资金净流出 234.94 亿元, 其中沪市净流出 35.51亿元, 深市净流出 199.43 亿元。下周大势研判: 企稳修复从本周市场来看:首先, 12 月经济保持平稳运行, 2024 年初经济或渐进修复。其次, 降息落空旨在稳息差稳汇率, 市场下修美联储降息预期。最后, 本周央行持续投放市场流动性, 一季度降准降息仍可期。总体来看, 本周大盘加速探底, 沪指 2800 点失而复得。 从市场环境来看, 12 月国内经济保持平稳运行, 2024 年初经济或渐进修复; 降息落空旨在稳息差稳汇率, 市场降低对美联储 3 月降息押注; 资金面方面, 本周央行持续投放市场流动性, 一季度降准降息依然可期。 从技术面来看, 在指数连续的杀低后, 市场的恐慌情绪得以较为充分的释放, 叠加护盘资金进场, 短线信心或有望适度修复。 从基本面来看, 当前经济修复斜率有所放缓, 物价连续负增长、PMI 继续处于线下、 M1 增速跌至历史低位等, 均指向当前经济修复基础尚不牢固、 有效需求不足。 但鉴于我国政府债务水平和通胀率都较低, 加力实施宏观政策有条件、 有空间, 后续稳增长、 松地产等政策或持续发力, 一季度降息降准依然可期。 考虑到 A 股估值水平已处于历史低位, 长期看已具备较高的投资价值, 随着市场底部特征逐渐明确, 悲观预期触底, 市场信心必将重聚, 或有望带动大盘迎来企稳修复。 关注本月 LPR 是否单边调降以及量能边际变化。操作建议:板块上建议关注金融、 家用电器、 TMT、 公用事业和食品饮料等板块。风险提示:内需恢复不及预期, 消费延续疲弱, 从而加大经济稳增长压力;海外经济超预期下滑, 以及中美贸易摩擦超预期恶化, 导致外需回落, 国内出口承压; 全球主要经济体超预期延长加息周期, 高利率环境使全球经济增速明显放缓, 压缩国内资金面; 海外信用收缩引发风险事件, 可能对市场流动性造成冲击, 干扰利率和汇率走势

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业双周报:能繁母猪正常保有量目标下调 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:SW农林牧渔行业跑输沪深300指数。2024年2月26日-2024年3月10日,SW农林牧...

654.04 KB共10页中文简体

1个月前67920积分

-

新能源汽车产业链双周报:碳酸锂价格逐步上行 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:截至2024年3月8日,锂电池指数近两周下跌0.94%,跑输沪深300指数2.5...

707.67 KB共13页中文简体

1个月前9620积分

-

房地产行业双周报:房企资金链改善预期提升,期待行业销售逐步回暖 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,申万房地产板块近两周下跌5.21%,跑输沪深300指数6.79个百...

417.23 KB共12页中文简体

1个月前9520积分

-

传媒行业双周报:Anthropic推出Claude 3,多模态大模型快速迭代 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:传媒行业指数本周涨跌幅及估值:申万传媒板块近2周(2024/2/26-2024/3/8)累...

638.18 KB共12页中文简体

1个月前58420积分

-

公用事业行业双周报:今年前两个月我国进口煤炭7451.5万吨,同比增长22.9% 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,近两周申万公用事业指数上涨3.14%,跑赢沪深300指数1.56个...

461.02 KB共10页中文简体

1个月前28020积分

-

计算机行业双周报:苹果,正在生成式人工智能领域进行大量投资 东莞证券 2024-03-11(8页) 附下载

附下载")

投资要点:行情回顾及估值:申万计算机板块近2周(02/26-03/08)累计上涨5.30%,跑赢沪深...

380.53 KB共8页中文简体

1个月前15620积分

-

食品饮料行业双周报:步入消费淡季,关注淡季补货情况 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:2024年2月26日-2024年3月8日,SW食品饮料行业指数整体下跌2.53%...

924.32 KB共13页中文简体

1个月前77620积分

-

有色金属与钢铁行业双周报:降息预期叠加稳增长发力,工业金属、黄金板块价值凸显 东莞证券 2024-03-11(14页) 附下载

附下载")

投资要点:行情回顾。截至2024年3月8日,申万有色金属行业近两周上涨6.66%,跑赢沪深300指数...

1016.18 KB共14页中文简体

1个月前33620积分

-

电力设备及新能源行业双周报:2023年国内光伏集中式电站新增装机占比55% 东莞证券 2024-03-11(12页) 附下载

附下载")

行情回顾:截至2024年3月8日,近两周申万电力设备行业上涨4.48%,跑赢沪深300指数2.90个...

1.08 MB共12页中文简体

1个月前85120积分

-

工业金属之铜行业深度报告:工业金属中流砥柱,震荡格局下稳中求进 东莞证券 2024-01-31(29页) 附下载

附下载")

投资要点:宏观经济预期改善,工业金属中流砥柱发力。铜具有良好的延展性、导电性和导热性,且加工方便,作...

2.33 MB共29页中文简体

2个月前65020积分

-

保险业深度报告:供需推动寿险回暖,“市值考核”催化估值提升 东莞证券 2024-01-31(25页) 附下载

附下载")

投资要点:复盘:2023年保险板块跑输沪深300指数1.95个百分点。2023年全年,申万保险指数下...

2.1 MB共25页中文简体

2个月前10220积分

-

固态电池专题报告:下一代锂电池,产业化前景渐明朗 东莞证券 2024-01-31(17页) 附下载

附下载")

固态电池具有高能量密度和高安全性两大显著优势,成为下一代高性能锂电池。 2024年伊始,两则关于海外...

715.57 KB共17页中文简体

2个月前100420积分

-

机器人系列报告之一:技术更迭加速,未来产业化可期 东莞证券 2024-01-31(19页) 附下载

附下载")

投资要点:供需角度:随着老龄化问题持续深化、出生率低导致劳动力减少,我们认为未来劳动力仍会持续性短缺...

1.35 MB共19页中文简体

2个月前72420积分

-

环保行业之核污染防治领域深度报告:核电之光下的绿色保障 东莞证券 2024-01-31(20页) 附下载

附下载")

投资要点:核能源是一种清洁高效的新时代绿色能源。核能源利用核反应将原子核中的能量释放出来,以热量的形...

1.24 MB共20页中文简体

2个月前51920积分

-

热电联产行业专题报告:我国持续推进热电联产等清洁供暖对燃煤锅炉及散煤的替代 东莞证券 2024-01-31(15页) 附下载

附下载")

投资要点:我国持续推进热电联产等清洁供暖方式对燃煤锅炉及散煤的替代。为支持包括高寒地区在内的我国北方...

1.04 MB共15页中文简体

2个月前73120积分

-

北方华创 深度报告:国资背景泛半导体设备龙头,深度受益行业国产替代进程 东莞证券 2024-01-31(31页) 附下载

附下载")

北方华创(002371)投资要点:国资背景泛半导体设备龙头,经营业绩快速增长。公司是国内泛半导体设备...

2.43 MB共31页中文简体

2个月前47618积分

-

广和通 深度报告:乘万物互联东风,聚焦物联高价值领域 东莞证券 2024-01-31(22页) 附下载

附下载")

广和通(300638)公司是全球领先的无线通信模组和解决方案提供商。深圳市广和通无线股份有限公司成立...

1.69 MB共22页中文简体

2个月前67418积分

-

奥迪威 深度报告:国内超声波传感器龙头,研发驱动产品矩阵持续扩充 东莞证券 2024-01-31(22页) 附下载

附下载")

奥迪威(832491)投资要点:公司主营超声波传感器和执行器。公司传感器产品包括测距传感器、流量传感...

1.33 MB共22页中文简体

2个月前99718积分

-

1月PMI数据点评:制造业景气度有所回升,服务业重回扩张区间 东莞证券 2024-01-31(4页) 附下载

附下载")

投资要点:事件:1月中国制造业PMI为49.2%,前值49.0%;非制造业PMI为50.7%,前值5...

557.04 KB共4页中文简体

2个月前52215积分

-

财富通每日策略 东莞证券 2024-01-31(4页) 附下载

附下载")

后市展望:周二大盘延续跌势,创业板指失守1600点。早盘三大指数集体低开,随后市场持续低位震荡,创业...

410.96 KB共4页中文简体

2个月前76710积分