财富通每日策略东莞证券2024-01-30.pdf

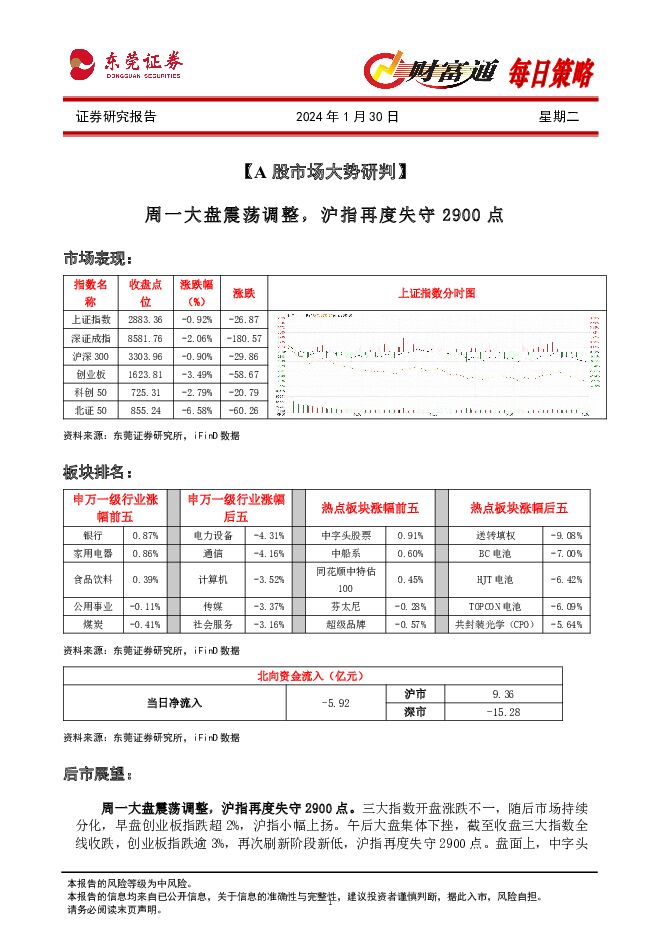

摘要:后市展望:周一大盘震荡调整,沪指再度失守2900点。三大指数开盘涨跌不一,随后市场持续分化,早盘创业板指跌超2%,沪指小幅上扬。午后大盘集体下挫,截至收盘三大指数全线收跌,创业板指跌逾3%,再次刷新阶段新低,沪指再度失守2900点。盘面上,中字头板块延续强势,次新股开盘活跃,上海本地股分化,银行板块相对抗跌。下跌方面,光伏、储能等新能源赛道调整,CPO板块大幅杀跌。个股板块跌多涨少,仅银行、家用电器和食品饮料板块收涨;电力设备、通信、计算机、传媒和社会服务等板块跌幅靠前。概念指数方面,仅中字头股票、中船系、同花顺中特估100概念收涨;送转填权、BC电池、HJT电池、TOPCON电池和共封装光学(CPO)等板块跌幅靠前。证监会进一步优化融券机制。具体包括:一是全面暂停限售股出借;二是将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。主要体现以下监管意图:一是突出公平合理,降低融券效率,制约机构在信息、工具运用方面的优势,给各类投资者更充足的时间消化市场信息,营造更加公平的市场秩序。二是突出从严监管,阶段性限制所有限售股出借,进一步加强对限售股融券监管,同时,坚决打击借融券之名行绕道减持、套现之实的违法违规行为。证监会日前召开2024年系统工作会议,会议强调,要突出以投资者为本的理念,重点完善发行定价、量化交易、融券等监管规则;加快构建中国特色估值体系,支持上市公司通过市场化并购重组等方式做优做强,推动将市值纳入央企国企考核评价体系,研究从信息披露等角度加大对低估值上市公司的约束。此外,国家统计局发布数据显示,2023年12月份,规模以上工业企业实现利润同比增长16.8%。2023年,全国规模以上工业企业利润比上年下降2.3%,降幅比上年收窄1.7个百分点,继续保持恢复态势。周一指数全天震荡调整,全市场超4800只个股下跌,市场情绪较弱,两市量能维持在8000亿水平。从技术面来看,沪指在经历四连阳后出现回调,中字头概念股延续强势,创业板指跌超3%再创调整新低。但当前市场整体估值仍处于历史极值低位水平,赔率和容错率均较高,股价下行压力相对有限,中期无需过度悲观。资本市场方面,近期证券监管部门积极回应市场关切,强调要突出以投资者为本的理念、并进一步优化融券机制;国资委、证监会先后表态将推动市值管理纳入央国企考核评价体系,央国企权重股的压舱石作用凸显。往后看,投资端改革举措有望加速推出,带动市场信心逐渐恢复。宏观政策方面,美联储政策转向、物价水平延续低位、新一轮存款利率调降,央行超预期降准50BP,均为后续降息打开空间。此外,近期地产领域支持政策明显加码,地方债发行启动支撑基建发力,“三大工程”建设持续推进,有望边际提振实体经济修复力度。考虑到当前市场下跌风险已经得到显著释放、多部门及地方两会稳步推进稳增长政策落地、监管层仍会出台更多提振资本市场政策等因素,市场信心必将重聚,大盘或将延续向上震荡修复路径,投资者可给予市场更多信心与耐心。板块配置上建议关注近期领涨的中字头概念以及银行、券商等金融板块;还可以关注地产支持力度不断加大和三大工程启动带来的公用事业、建筑装饰、建材、家电等板块的投资机会;同时关注春节假期受益的食品饮料等板块。风险提示:内需恢复不及预期,消费延续疲弱,从而加大经济稳增长压力;海外经济超预期下滑,以及中美贸易摩擦超预期恶化,导致外需回落,国内出口承压;全球主要经济体超预期延长加息周期,高利率环境使全球经济增速明显放缓,压缩国内资金面;海外信用收缩引发风险事件,可能对市场流动性造成冲击,干扰利率和汇率走势。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业双周报:能繁母猪正常保有量目标下调 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:SW农林牧渔行业跑输沪深300指数。2024年2月26日-2024年3月10日,SW农林牧...

654.04 KB共10页中文简体

1个月前67920积分

-

新能源汽车产业链双周报:碳酸锂价格逐步上行 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:截至2024年3月8日,锂电池指数近两周下跌0.94%,跑输沪深300指数2.5...

707.67 KB共13页中文简体

1个月前9620积分

-

房地产行业双周报:房企资金链改善预期提升,期待行业销售逐步回暖 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,申万房地产板块近两周下跌5.21%,跑输沪深300指数6.79个百...

417.23 KB共12页中文简体

1个月前9520积分

-

传媒行业双周报:Anthropic推出Claude 3,多模态大模型快速迭代 东莞证券 2024-03-11(12页) 附下载

附下载")

投资要点:传媒行业指数本周涨跌幅及估值:申万传媒板块近2周(2024/2/26-2024/3/8)累...

638.18 KB共12页中文简体

1个月前58420积分

-

公用事业行业双周报:今年前两个月我国进口煤炭7451.5万吨,同比增长22.9% 东莞证券 2024-03-11(10页) 附下载

附下载")

投资要点:行情回顾:截至3月8日,近两周申万公用事业指数上涨3.14%,跑赢沪深300指数1.56个...

461.02 KB共10页中文简体

1个月前28020积分

-

计算机行业双周报:苹果,正在生成式人工智能领域进行大量投资 东莞证券 2024-03-11(8页) 附下载

附下载")

投资要点:行情回顾及估值:申万计算机板块近2周(02/26-03/08)累计上涨5.30%,跑赢沪深...

380.53 KB共8页中文简体

1个月前15620积分

-

食品饮料行业双周报:步入消费淡季,关注淡季补货情况 东莞证券 2024-03-11(13页) 附下载

附下载")

投资要点:行情回顾:2024年2月26日-2024年3月8日,SW食品饮料行业指数整体下跌2.53%...

924.32 KB共13页中文简体

1个月前77620积分

-

有色金属与钢铁行业双周报:降息预期叠加稳增长发力,工业金属、黄金板块价值凸显 东莞证券 2024-03-11(14页) 附下载

附下载")

投资要点:行情回顾。截至2024年3月8日,申万有色金属行业近两周上涨6.66%,跑赢沪深300指数...

1016.18 KB共14页中文简体

1个月前33620积分

-

电力设备及新能源行业双周报:2023年国内光伏集中式电站新增装机占比55% 东莞证券 2024-03-11(12页) 附下载

附下载")

行情回顾:截至2024年3月8日,近两周申万电力设备行业上涨4.48%,跑赢沪深300指数2.90个...

1.08 MB共12页中文简体

1个月前85120积分

-

工业金属之铜行业深度报告:工业金属中流砥柱,震荡格局下稳中求进 东莞证券 2024-01-31(29页) 附下载

附下载")

投资要点:宏观经济预期改善,工业金属中流砥柱发力。铜具有良好的延展性、导电性和导热性,且加工方便,作...

2.33 MB共29页中文简体

2个月前65020积分

-

保险业深度报告:供需推动寿险回暖,“市值考核”催化估值提升 东莞证券 2024-01-31(25页) 附下载

附下载")

投资要点:复盘:2023年保险板块跑输沪深300指数1.95个百分点。2023年全年,申万保险指数下...

2.1 MB共25页中文简体

2个月前10220积分

-

固态电池专题报告:下一代锂电池,产业化前景渐明朗 东莞证券 2024-01-31(17页) 附下载

附下载")

固态电池具有高能量密度和高安全性两大显著优势,成为下一代高性能锂电池。 2024年伊始,两则关于海外...

715.57 KB共17页中文简体

2个月前100420积分

-

机器人系列报告之一:技术更迭加速,未来产业化可期 东莞证券 2024-01-31(19页) 附下载

附下载")

投资要点:供需角度:随着老龄化问题持续深化、出生率低导致劳动力减少,我们认为未来劳动力仍会持续性短缺...

1.35 MB共19页中文简体

2个月前72420积分

-

环保行业之核污染防治领域深度报告:核电之光下的绿色保障 东莞证券 2024-01-31(20页) 附下载

附下载")

投资要点:核能源是一种清洁高效的新时代绿色能源。核能源利用核反应将原子核中的能量释放出来,以热量的形...

1.24 MB共20页中文简体

2个月前51920积分

-

热电联产行业专题报告:我国持续推进热电联产等清洁供暖对燃煤锅炉及散煤的替代 东莞证券 2024-01-31(15页) 附下载

附下载")

投资要点:我国持续推进热电联产等清洁供暖方式对燃煤锅炉及散煤的替代。为支持包括高寒地区在内的我国北方...

1.04 MB共15页中文简体

2个月前73120积分

-

北方华创 深度报告:国资背景泛半导体设备龙头,深度受益行业国产替代进程 东莞证券 2024-01-31(31页) 附下载

附下载")

北方华创(002371)投资要点:国资背景泛半导体设备龙头,经营业绩快速增长。公司是国内泛半导体设备...

2.43 MB共31页中文简体

2个月前47618积分

-

广和通 深度报告:乘万物互联东风,聚焦物联高价值领域 东莞证券 2024-01-31(22页) 附下载

附下载")

广和通(300638)公司是全球领先的无线通信模组和解决方案提供商。深圳市广和通无线股份有限公司成立...

1.69 MB共22页中文简体

2个月前67418积分

-

奥迪威 深度报告:国内超声波传感器龙头,研发驱动产品矩阵持续扩充 东莞证券 2024-01-31(22页) 附下载

附下载")

奥迪威(832491)投资要点:公司主营超声波传感器和执行器。公司传感器产品包括测距传感器、流量传感...

1.33 MB共22页中文简体

2个月前99718积分

-

1月PMI数据点评:制造业景气度有所回升,服务业重回扩张区间 东莞证券 2024-01-31(4页) 附下载

附下载")

投资要点:事件:1月中国制造业PMI为49.2%,前值49.0%;非制造业PMI为50.7%,前值5...

557.04 KB共4页中文简体

2个月前52215积分

-

财富通每日策略 东莞证券 2024-01-31(4页) 附下载

附下载")

后市展望:周二大盘延续跌势,创业板指失守1600点。早盘三大指数集体低开,随后市场持续低位震荡,创业...

410.96 KB共4页中文简体

2个月前76710积分