口腔产业链系列报告之一:种植牙集采,口腔CBCT迎来拐点浙商证券2023-03-20.pdf

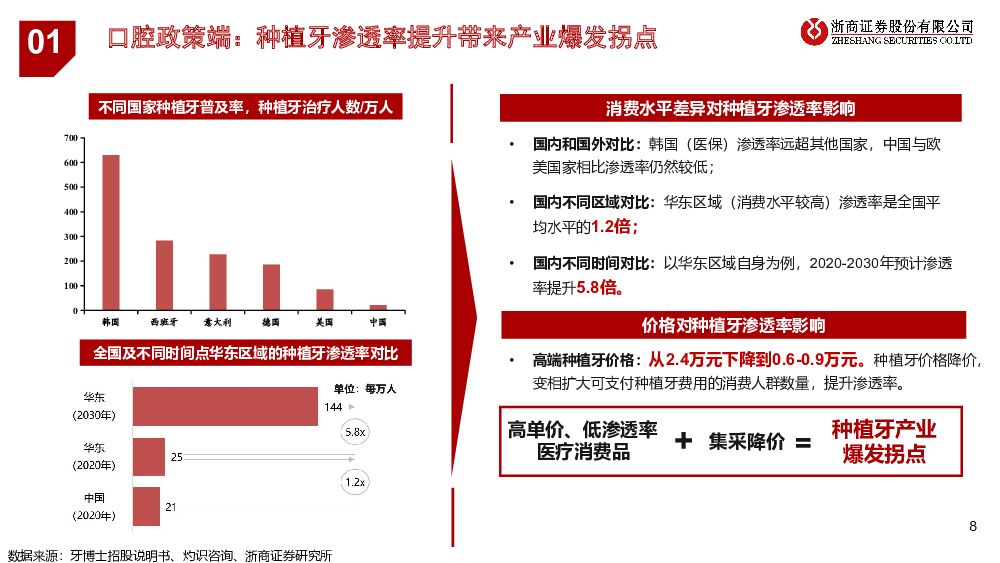

摘要:1、行业:种植牙集采降价后,其渗透率有望得到快速提升,同时加速国产口腔CBCT等检测设备需求释放。降价带来需求释放:动辄上万元/人/颗的费用,制约了种植牙普及率提升,2023年集采落地后,种植体平均降幅55%,种植牙费用从2.4万元左右(高端)下降到0.6-0.9万元,降幅可达63%,高消费单品快速平民化,种植牙需求将会得到快速释放。口腔CBCT配置意愿提升:口腔CBCT几乎成为口腔医疗机构(特别是开展种植及正畸项目)必备的影像检查设备。2015-2020年,国内口腔民营医院及口腔连锁所迎来快速发展,成为重要的医疗消费市场,种植牙项目的开展将大大提升其购买意愿。国产放量加速:种植牙集采后,医疗服务价格下降,口腔民营医院等更加注重资本投入成本,截止到2023年国产口腔CBCT从硬件配置到软件算法与进口产品已无太大差异,具有极高的性价比,逐步成为首选,国产放量进程有望加速。2、产业链:短期看中上游设备放量,中长期看下游医疗服务潜力。中游设备:美亚光电、朗视仪器是国产口腔CBCT设备龙头。种植牙渗透率提升,民营医院和诊所的设备需求弹性更大,国产设备依托性价比优势聚焦民营市场,有望优先受益。上游核心部件:X线平板探测器(价值量占比约30-40%)技术壁垒较高,国产企业随着2020年以来产品的逐步丰富化,已快速切入更多领域以及更多客户供应链体系,中游口腔CBCT设备应用场景打开及放量将带动其市场地位进一步提升。下游服务:以牙博士、瑞尔齿科等为代表的口腔连锁服务机构,种植牙集采价格下降短期可能会影响收入及利润,但中长期种植牙渗透率提升带来业务快速增长,成长天花板得以提升。3、投资建议:中游设备:建议关注:美亚光电、朗视仪器等,上游核心零部件:推荐:奕瑞科技、建议关注:康众医疗等。风险提示1、种植牙降价政策落地实施进度低于预期:2、种植牙降价后,需求上升速度低于预期:3、市场竞争带来单价下降风险:

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前218积分

-

浙商证券 拟受让国都证券,券商并购大幕拉开 华西证券 2023-12-12(7页) 附下载

附下载")

浙商证券(601878)事件概述12月8日,浙商证券公告公司签订《国都证券股份有限公司股份转让框架协...

1.07 MB共7页中文简体

2023-12-1364118积分

-

证券Ⅱ行业收购事件点评:浙商证券发力同业并购,关注券商板块并购主题机会 开源证券 2023-12-11(5页) 附下载

附下载")

事件:浙商证券12月9日公告,签署《国都证券股份有限公司股份转让框架协议》。浙商证券有望成为国都证券...

796.42 KB共5页中文简体

2023-12-1256520积分

-

浙商证券 Q3点评:期货业务成为亮点,自营、投行推动增长 太平洋 2023-11-26(4页) 附下载

附下载")

浙商证券(601878)事件:公司近日发布23Q3季报,23Q1-3实现营业收入126.22亿元,同...

758.36 KB共4页中文简体

2023-11-2721618积分

-

国防军工行业2024年度策略:兴装强军,景气上行 浙商证券 2023-11-16(89页) 附下载

附下载")

1、2023年复盘:订单推迟、供应链降价等多因素影响2023年国防军工板块持续调整,主要受人事调整、...

8.5 MB共89页中文简体

2023-11-1936820积分

-

通信行业2024年度策略:从0到1,多线开花 浙商证券 2023-11-16(49页) 附下载

附下载")

我们继续看好2024年的通信板块机会,机会有可能多点开花。我们建议聚焦关注几个0-1领域的机会,卫星...

3.77 MB共49页中文简体

2023-11-1960020积分

-

航运港口行业2024年度策略:峰回路转,守正出奇 浙商证券 2023-11-16(48页) 附下载

附下载")

1、航运港口行情复盘:2023年至今航运港口子版块跑出绝对及相对收益2023年至今(截至2023-1...

2.88 MB共48页中文简体

2023-11-1962920积分

-

石化能源行业2024年度投资策略:民营大炼化企业迎来底部布局机遇 浙商证券 2023-11-16(32页) 附下载

附下载")

2023年,原油价格在70-90美元/桶之间平稳运行2022H1,油价因地缘冲突、供需偏紧而快速上涨...

2.59 MB共32页中文简体

2023-11-1950720积分

-

社服行业2024年度策略报告:把握结构更迭,寻觅确定成长 浙商证券 2023-11-16(28页) 附下载

附下载")

投资要点2023年休闲强于商旅,客流量处于高位,出行链板块报表端显著复苏,2024年休闲或回落,关注...

2.1 MB共28页中文简体

2023-11-1988820积分

-

2024年美容护理行业投资策略:医美逐“新”,美妆重“稳” 浙商证券 2023-11-16(36页) 附下载

附下载")

1、2023年行情复盘:23年初至11.14日,美容护理板块回调约27%,究其原因,消费弱复苏背景下...

2.06 MB共36页中文简体

2023-11-1925320积分

-

大众品2024年年度策略:渐进式回暖仍是主旋律,紧握四大投资主线 浙商证券 2023-11-16(34页) 附下载

附下载")

我们认为23年经济的温和复苏与大众品的渐进式回暖为主旋律,但复苏亦存在新的消费特点,冲动型消费让位于...

2.04 MB共34页中文简体

2023-11-1942520积分

-

2024年工业气体行业年度投资策略:景气复苏,整合提速 浙商证券 2023-11-16(36页) 附下载

附下载")

2024年:工业气体——预计空分气体、电子特气都有机会空分气体:四季度基数较低,逆周期政策加码,需求...

1.79 MB共36页中文简体

2023-11-1940220积分

-

2023锂行业成本曲线 浙商证券 2023-11-16(8页) 附下载

附下载")

锂板块已处于底部区间锂矿板块自2021年9月阶段性达到历史高点以来,回撤幅度已超50%,而锂价则已从...

455.14 KB共8页中文简体

2023-11-1984120积分

-

交运行业2024年度策略航空机场篇:跨越拐点,景气上行 浙商证券 2023-11-16(31页) 附下载

附下载")

1、2023年复盘:航空机场板块股价整体呈下行趋势,旺季出现阶段性行情;Q3为航空大周期业绩兑现起点...

1.5 MB共31页中文简体

2023-11-1911820积分

-

银行业2024年度策略:大而稳+小而美 浙商证券 2023-11-16(32页) 附下载

附下载")

一、2023年行情复盘2023年以来,截至2023年11月10日,银行板块上涨5%。节奏来看,上半年...

1.45 MB共32页中文简体

2023-11-1938320积分

-

金属行业2024年度策略:资源的脉动 浙商证券 2023-11-16(32页) 附下载

附下载")

【需求端】中、美各自发展朋友圈。中国的一带一路和美国的印欧线路,最终都需要大量的资源。第三届带路峰会...

1.42 MB共32页中文简体

2023-11-1989120积分

-

华东医药 华东医药点评报告:代理首款重组A型肉毒,稀缺性强 浙商证券 2023-11-16(4页) 附下载

附下载")

华东医药(000963)投资要点事件1:11月14日华东医药全资子公司欣可丽美学出资1.5亿认购重庆...

590.61 KB共4页中文简体

2023-11-1966418积分

-

水井坊 Q3重回双位数增长,看好新财年业绩表现 浙商证券 2023-11-16(4页) 附下载

附下载")

水井坊(600779)投资要点水井坊发布三季度业绩公告,23年前三季度公司实现营业总收入35.88亿...

475.11 KB共4页中文简体

2023-11-1979718积分

-

酒鬼酒 酒鬼酒更新报告:坚定推进费投改革,蓄力新周期轻装上阵 浙商证券 2023-11-16(3页) 附下载

附下载")

酒鬼酒(000799)投资要点酒鬼酒发布业绩公告,23Q1-3/23Q3公司实现营业收入21.42亿...

460.98 KB共3页中文简体

2023-11-1960118积分