社服行业2024年度策略报告:把握结构更迭,寻觅确定成长浙商证券2023-11-16.pdf

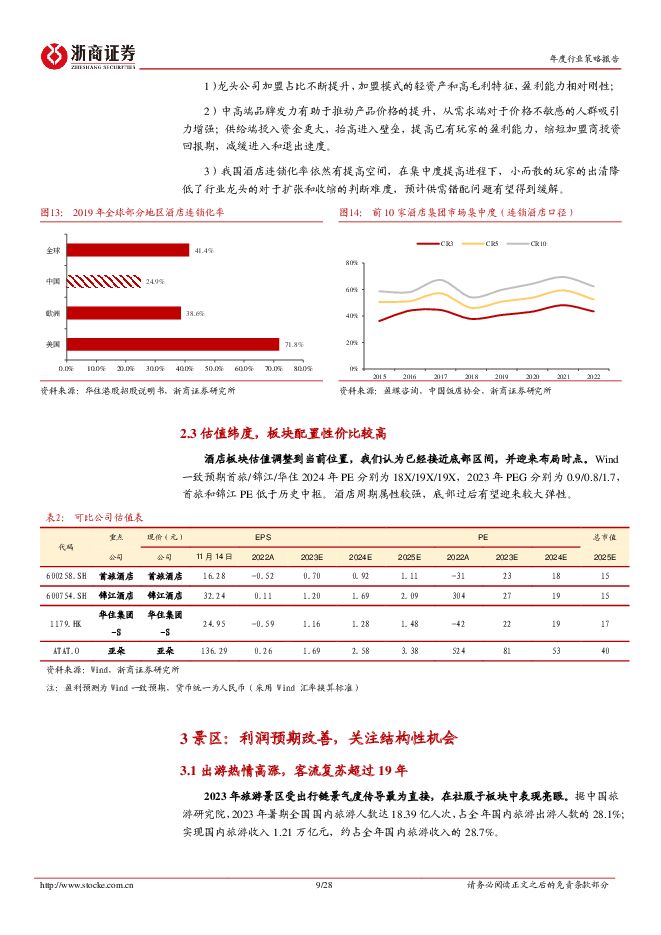

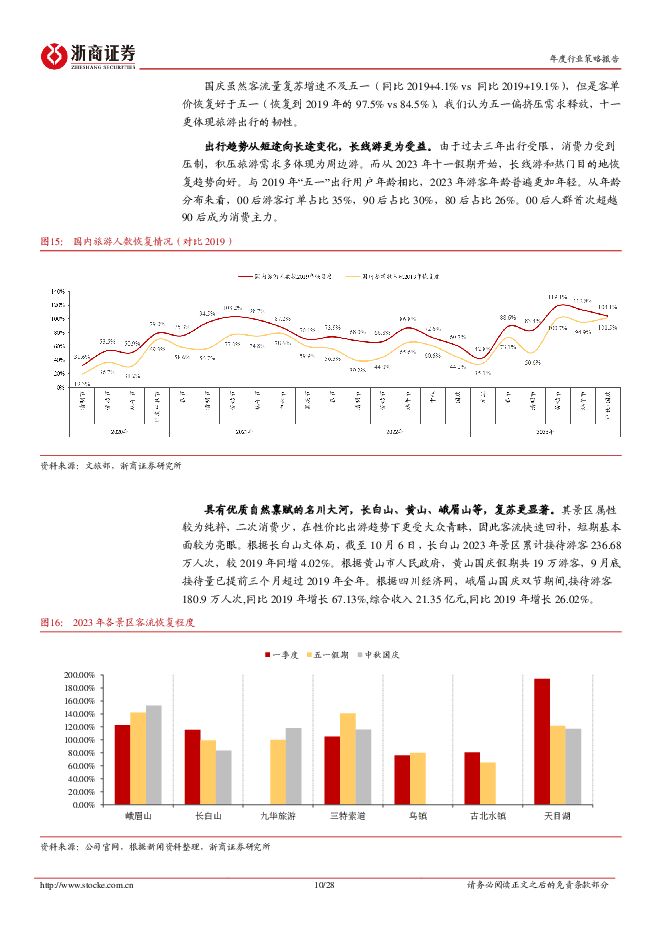

摘要:投资要点2023年休闲强于商旅,客流量处于高位,出行链板块报表端显著复苏,2024年休闲或回落,关注顺周期政策和经济复苏下商旅需求恢复,支撑酒店OCC;景区2023年客流高基数+价增受限,2024年需关注结构性成长,利润和分红的释放;线下零售受益CPI转暖+业态升级提升复购驱动同店超预期;线上端渠道分层,更看好跨境板块景气度催化。教育行业政策筑底,高成长和高壁垒有望重塑估值认知。建议关注标的:电商:拼多多、阿里巴巴、京东集团;本地生活:美团;酒店:首旅酒店、锦江酒店、华住集团、亚朵酒店、君亭酒店;受益出行链百货:重庆百货、百联股份、银座股份、合肥百货;景区:天目湖、长白山、峨眉山A、黄山旅游;OTA平台:携程集团、同程旅行;演艺:宋城演艺;教育:中教控股、行动教育。人力资源服务:Boss直聘。1)酒店:预期筑底,ADR由供给升级推动,商务需求改善OCC,国企改革赋能。酒店价格2023年涨幅过大,2024年或面临休闲需求回落,商务或将接力休闲,龙头酒店收益管理增强+经济型酒店改造升级+中高端推进,ADR稳健性强于OCC。加盟模式下周期性平抑,供给回补影响将减弱;国企改革推动龙头酒店降本增效,会员体系推进,股权激励激发动力。资金面受博弈出行的资金退出和部分股东减持影响,酒店估值接近历史底部,具备配置价值。2)旅游景区:2024年休闲需求或回落,价格端受限,关注结构性α。2023年积压需求复苏,量恢复好于价。2024年客流量复苏趋缓,价格端受限制,策略上需找结构上的增量:1)项目扩容和交通改善带来长期客流增长,如长白山、宋城等;2)二次消费提价,如天目湖等;3)国企改革释放利润,分红率有望提高。3)平台业务:基本面仍旧看成长,利润修复好于收入。出行链热度反哺平台流量,提价带动毛利超预期+出境业务复苏+海外业务减亏+费用下降,OTA平台利润修复好于收入。本地商业受益客流量增长快速复苏,核心成本下降,到店业务增长势头良好,竞争还未见分晓,看好美团在用户+平台+商户侧的壁垒。4)线下零售:复购驱动同店超预期,存量市场下集中度有望提升。2023年CPI下行影响同店增速,存量客流由复购决定,关注2024年业态+体验升级效果,客单价预计趋稳。流量向线下迁移,物业出清改善,资产价格下降,龙头公司迎来扩张机遇,域内深耕+域外拓张有望超预期。10月首批REITS落地,看好存量物业的价值提升。5)电商:增速预期内下降,性价比为主线,架构调整,降本增效成果显现。渗透率已至较高水平,电商增速放缓,增长主要靠坑产或用户留存,各平台更注重于服务现有存量客户。消费分化,渠道分层,品牌化与高性价比商品持续展现出较大增长潜力。“数商兴农”推动农村电商稳步发展,拼多多加深农业领域布局。6)跨境:高景气催化,供需两旺。海外高通胀+高消费倾向+供给端压制因素消除,催生中国性价比产品出口放量;平台模式竞争优势明显,核心地位将继续维持;关注小商品城等。B2B模式高增,Temu、Shein等自营平台GMV的持续成长,品牌端安克在亚马逊上份额提升。7)职教:预期反转,赛道成长属性优质。市场认为远期高教板块招生人数下降,政策对职教板块影响较大,“转营”政策落地具备很强的不确定性。我们认为估值已经充分反映政策端的变化,而在当下宏观经济持续筑底回升的阶段,教育公司具备较强稀缺性,高等教育供不应求+政策端支持民间资本进入高等教育+转营后民办学校定价市场化,行业量价齐增可期。风险提示消费恢复不及预期;行业竞争加剧;汇率和利率风险;政策监管风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前218积分

-

浙商证券 拟受让国都证券,券商并购大幕拉开 华西证券 2023-12-12(7页) 附下载

附下载")

浙商证券(601878)事件概述12月8日,浙商证券公告公司签订《国都证券股份有限公司股份转让框架协...

1.07 MB共7页中文简体

2023-12-1364118积分

-

证券Ⅱ行业收购事件点评:浙商证券发力同业并购,关注券商板块并购主题机会 开源证券 2023-12-11(5页) 附下载

附下载")

事件:浙商证券12月9日公告,签署《国都证券股份有限公司股份转让框架协议》。浙商证券有望成为国都证券...

796.42 KB共5页中文简体

2023-12-1256520积分

-

浙商证券 Q3点评:期货业务成为亮点,自营、投行推动增长 太平洋 2023-11-26(4页) 附下载

附下载")

浙商证券(601878)事件:公司近日发布23Q3季报,23Q1-3实现营业收入126.22亿元,同...

758.36 KB共4页中文简体

2023-11-2721618积分

-

国防军工行业2024年度策略:兴装强军,景气上行 浙商证券 2023-11-16(89页) 附下载

附下载")

1、2023年复盘:订单推迟、供应链降价等多因素影响2023年国防军工板块持续调整,主要受人事调整、...

8.5 MB共89页中文简体

2023-11-1936820积分

-

通信行业2024年度策略:从0到1,多线开花 浙商证券 2023-11-16(49页) 附下载

附下载")

我们继续看好2024年的通信板块机会,机会有可能多点开花。我们建议聚焦关注几个0-1领域的机会,卫星...

3.77 MB共49页中文简体

2023-11-1960020积分

-

航运港口行业2024年度策略:峰回路转,守正出奇 浙商证券 2023-11-16(48页) 附下载

附下载")

1、航运港口行情复盘:2023年至今航运港口子版块跑出绝对及相对收益2023年至今(截至2023-1...

2.88 MB共48页中文简体

2023-11-1962920积分

-

石化能源行业2024年度投资策略:民营大炼化企业迎来底部布局机遇 浙商证券 2023-11-16(32页) 附下载

附下载")

2023年,原油价格在70-90美元/桶之间平稳运行2022H1,油价因地缘冲突、供需偏紧而快速上涨...

2.59 MB共32页中文简体

2023-11-1950720积分

-

社服行业2024年度策略报告:把握结构更迭,寻觅确定成长 浙商证券 2023-11-16(28页) 附下载

投资要点2023年休闲强于商旅,客流量处于高位,出行链板块报表端显著复苏,2024年休闲或回落,关注...

2.1 MB共28页中文简体

2023-11-1988820积分

-

2024年美容护理行业投资策略:医美逐“新”,美妆重“稳” 浙商证券 2023-11-16(36页) 附下载

附下载")

1、2023年行情复盘:23年初至11.14日,美容护理板块回调约27%,究其原因,消费弱复苏背景下...

2.06 MB共36页中文简体

2023-11-1925320积分

-

大众品2024年年度策略:渐进式回暖仍是主旋律,紧握四大投资主线 浙商证券 2023-11-16(34页) 附下载

附下载")

我们认为23年经济的温和复苏与大众品的渐进式回暖为主旋律,但复苏亦存在新的消费特点,冲动型消费让位于...

2.04 MB共34页中文简体

2023-11-1942520积分

-

2024年工业气体行业年度投资策略:景气复苏,整合提速 浙商证券 2023-11-16(36页) 附下载

附下载")

2024年:工业气体——预计空分气体、电子特气都有机会空分气体:四季度基数较低,逆周期政策加码,需求...

1.79 MB共36页中文简体

2023-11-1940220积分

-

2023锂行业成本曲线 浙商证券 2023-11-16(8页) 附下载

附下载")

锂板块已处于底部区间锂矿板块自2021年9月阶段性达到历史高点以来,回撤幅度已超50%,而锂价则已从...

455.14 KB共8页中文简体

2023-11-1984120积分

-

交运行业2024年度策略航空机场篇:跨越拐点,景气上行 浙商证券 2023-11-16(31页) 附下载

附下载")

1、2023年复盘:航空机场板块股价整体呈下行趋势,旺季出现阶段性行情;Q3为航空大周期业绩兑现起点...

1.5 MB共31页中文简体

2023-11-1911820积分

-

银行业2024年度策略:大而稳+小而美 浙商证券 2023-11-16(32页) 附下载

附下载")

一、2023年行情复盘2023年以来,截至2023年11月10日,银行板块上涨5%。节奏来看,上半年...

1.45 MB共32页中文简体

2023-11-1938320积分

-

金属行业2024年度策略:资源的脉动 浙商证券 2023-11-16(32页) 附下载

附下载")

【需求端】中、美各自发展朋友圈。中国的一带一路和美国的印欧线路,最终都需要大量的资源。第三届带路峰会...

1.42 MB共32页中文简体

2023-11-1989120积分

-

华东医药 华东医药点评报告:代理首款重组A型肉毒,稀缺性强 浙商证券 2023-11-16(4页) 附下载

附下载")

华东医药(000963)投资要点事件1:11月14日华东医药全资子公司欣可丽美学出资1.5亿认购重庆...

590.61 KB共4页中文简体

2023-11-1966418积分

-

水井坊 Q3重回双位数增长,看好新财年业绩表现 浙商证券 2023-11-16(4页) 附下载

附下载")

水井坊(600779)投资要点水井坊发布三季度业绩公告,23年前三季度公司实现营业总收入35.88亿...

475.11 KB共4页中文简体

2023-11-1979718积分

-

酒鬼酒 酒鬼酒更新报告:坚定推进费投改革,蓄力新周期轻装上阵 浙商证券 2023-11-16(3页) 附下载

附下载")

酒鬼酒(000799)投资要点酒鬼酒发布业绩公告,23Q1-3/23Q3公司实现营业收入21.42亿...

460.98 KB共3页中文简体

2023-11-1960118积分