2024年美容护理行业投资策略:医美逐“新”,美妆重“稳”浙商证券2023-11-16.pdf

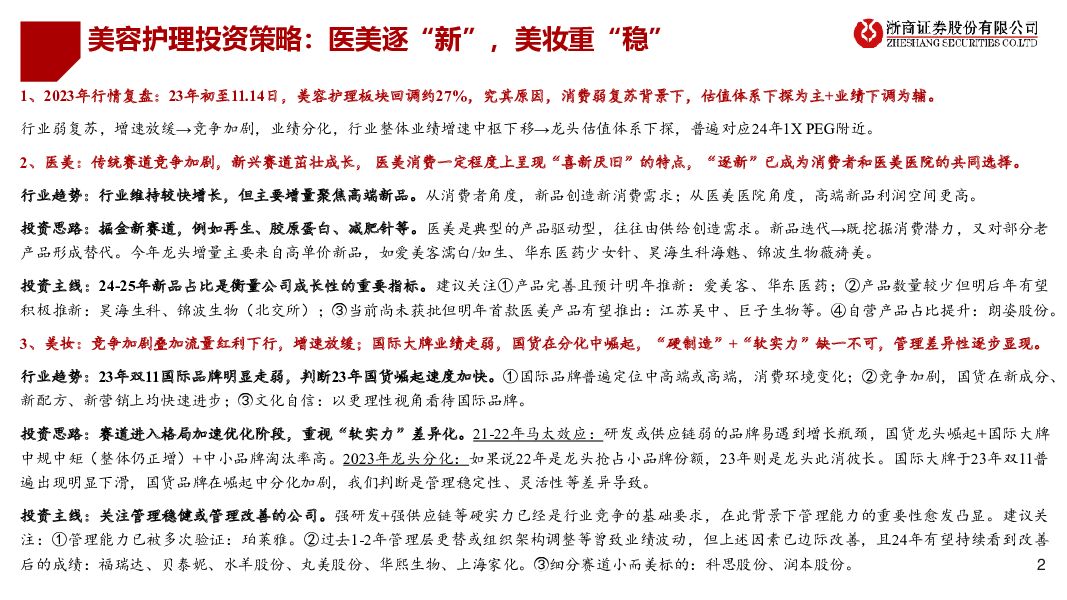

摘要:1、2023年行情复盘:23年初至11.14日,美容护理板块回调约27%,究其原因,消费弱复苏背景下,估值体系下探为主+业绩下调为辅。行业弱复苏,增速放缓→竞争加剧,业绩分化,行业整体业绩增速中枢下移→龙头估值体系下探,普遍对应24年1XPEG附近。2、医美:传统赛道竞争加剧,新兴赛道茁壮成长,医美消费一定程度上呈现“喜新厌旧”的特点,“逐新”已成为消费者和医美医院的共同选择。行业趋势:行业维持较快增长,但主要增量聚焦高端新品。从消费者角度,新品创造新消费需求;从医美医院角度,高端新品利润空间更高。投资思路:掘金新赛道,例如再生、胶原蛋白、减肥针等。医美是典型的产品驱动型,往往由供给创造需求。新品迭代→既挖掘消费潜力,又对部分老产品形成替代。今年龙头增量主要来自高单价新品,如爱美客濡白/如生、华东医药少女针、昊海生科海魅、锦波生物薇旖美。投资主线:24-25年新品占比是衡量公司成长性的重要指标。建议关注①产品完善且预计明年推新:爱美客、华东医药;②产品数量较少但明后年有望积极推新:昊海生科、锦波生物(北交所);③当前尚未获批但明年首款医美产品有望推出:江苏吴中、巨子生物等。④自营产品占比提升:朗姿股份。3、美妆:竞争加剧叠加流量红利下行,增速放缓;国际大牌业绩走弱,国货在分化中崛起,“硬制造”+“软实力”缺一不可,管理差异性逐步显现。行业趋势:23年双11国际品牌明显走弱,判断23年国货崛起速度加快。①国际品牌普遍定位中高端或高端,消费环境变化;②竞争加剧,国货在新成分、新配方、新营销上均快速进步;③文化自信:以更理性视角看待国际品牌。投资思路:赛道进入格局加速优化阶段,重视“软实力”差异化。21-22年马太效应:研发或供应链弱的品牌易遇到增长瓶颈,国货龙头崛起+国际大牌中规中矩(整体仍正增)+中小品牌淘汰率高。2023年龙头分化:如果说22年是龙头抢占小品牌份额,23年则是龙头此消彼长。国际大牌于23年双11普遍出现明显下滑,国货品牌在崛起中分化加剧,我们判断是管理稳定性、灵活性等差异导致。投资主线:关注管理稳健或管理改善的公司。强研发+强供应链等硬实力已经是行业竞争的基础要求,在此背景下管理能力的重要性愈发凸显。建议关注:①管理能力已被多次验证:珀莱雅。②过去1-2年管理层更替或组织架构调整等曾致业绩波动,但上述因素已边际改善,且24年有望持续看到改善后的成绩:福瑞达、贝泰妮、水羊股份、丸美股份、华熙生物、上海家化。③细分赛道小而美标的:科思股份、润本股份。风险提示1、竞争格局加剧风险。2、行业监管政策调整的风险。3、产品研发及上市进度不及预期的风险4、医疗安全事故,产品质量控制等风险。5、企业人才流失,战略失误等风险。6、企业营销模式无法顺应市场变化的风险。7、上游产品增速不及预期的风险。8、下游机构内生增速或拓店不及预期的风险。9、其他风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

3天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

3天前218积分

-

爱美客 公司信息更新报告:一季度经营业绩符合预期,看好医美龙头长期成长 开源证券 2024-04-25(4页) 附下载

爱美客(300896)事件:公司一季度营收同比+28.2%,归母净利润同比+27.4%公司发布一季报...

844.36 KB共4页中文简体

3天前018积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

3天前015积分

-

美妆行业周度市场观察2024年第17周 艾瑞股份 2024-04-24(7页) 附下载

附下载")

本周看点:一季度化妆品零售总额1086亿元;300亿防晒赛道:极致比拼;“戴Tiffany克走领导”...

854.89 KB共7页中文简体

4天前020积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

4天前020积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

附下载")

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

4天前218积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

4天前218积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

4天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

4天前218积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

4天前018积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

附下载")

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

4天前218积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

4天前218积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

4天前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

附下载")

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

4天前215积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

5天前520积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

5天前020积分