卤制品行业复苏专题报告:冬去春来,卤味再飘香东亚前海证券2023-03-30.pdf

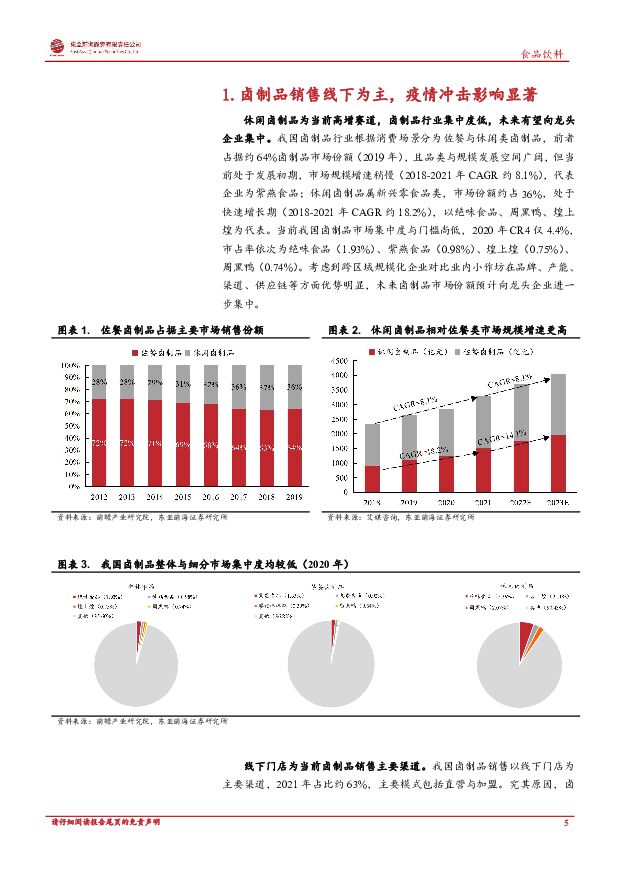

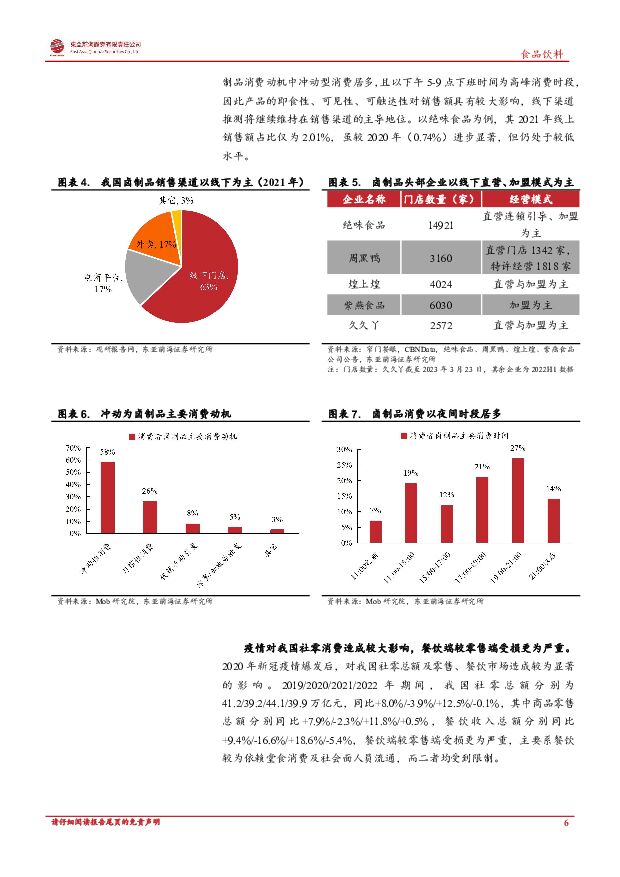

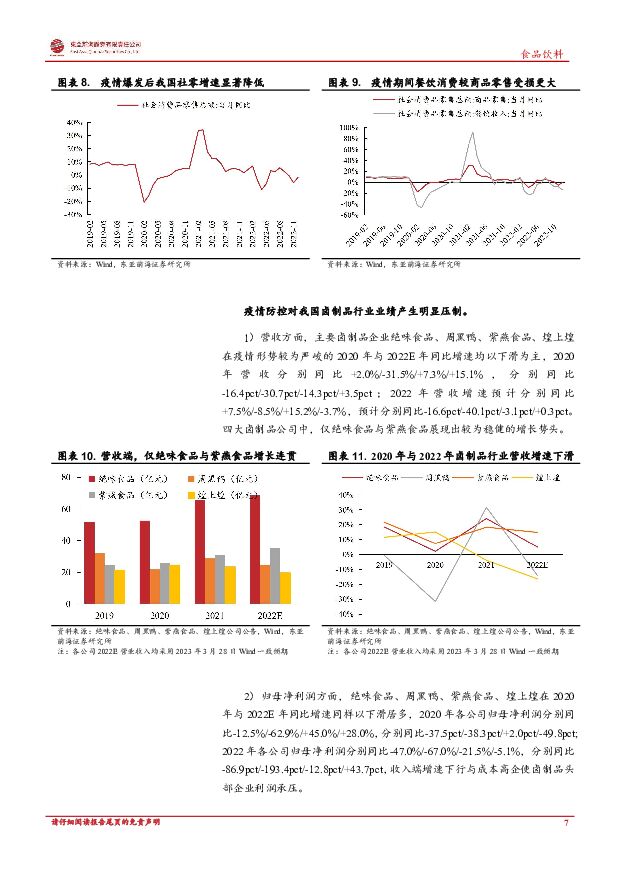

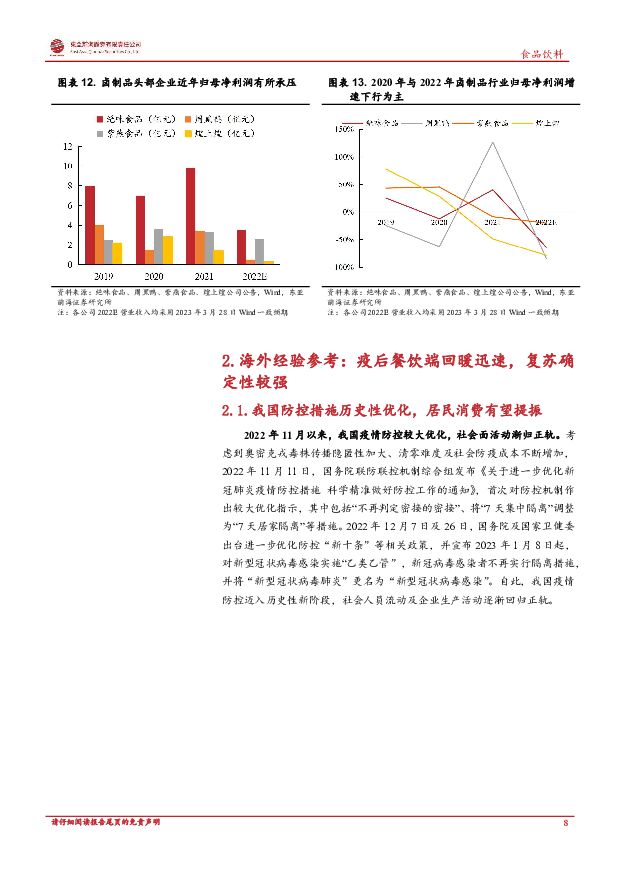

摘要:卤制品线下销售为主,堂食场景缺失为疫情期间主要压制因素。我国卤制品市场集中度与行业门槛尚低,2020年市场CR4约4.4%,市占率排序依次为绝味食品(1.93%)、紫燕食品(0.98%)、煌上煌(0.75%)、周黑鸭(0.74%)。2022年,我国卤制品销售以线下门店为主,占比约63%,主因其消费动机以冲动型居多,且时段多集中在晚间,产品的即食性、可见性、可触达性对其销售额具有较大影响。2020年新冠疫情爆发后,我国社零总额及零售、餐饮市场受到显著冲击,卤制品较为依赖的堂食消费及社会面人员流通受到抑制,行业业绩明显承压。政策利好释放,海外经验背书,2023年消费及餐饮复苏主线明确。2022年12月以来,多项政策将恢复和扩大消费摆在优先位置,利好消费及餐饮端加速恢复。参照美国、日本、新加坡采取共存政策后对餐饮端的提振节奏,防疫优化措施施行当月或次月,餐饮端呈现迅速反弹;同时,经历感染后,民众心理等方面有所准备,共存后的感染潮对餐饮消费的压制显著弱化。我国防疫措施优化后已经历首波感染潮,随后春节期间餐饮端强势复苏,消费场景逐步修复,后续感染潮预计冲击有限。随宏观经济与居民消费力提升,2023年内消费及餐饮复苏主线明确,卤制品行业景气有望上行。线下客流回升、成本趋势下行,卤制品龙头有望展现较大业绩弹性。疫情期间,以绝味食品、周黑鸭、紫燕食品为代表的卤制品龙头逆势开店,仅煌上煌净开店数量呈现下滑。期间各公司单店业绩普遍承压,且2022H1疫情超预期爆发,业绩受损加剧。同时,原材料成本上涨,以及物流等费用增加,对企业利润空间有所挤压。预计随线下客流回升,上游鸭苗供给、屠宰开工率与物流情况边际改善,鸭副产品价格有望回调。另一方面,2023年以来,随巴西大豆增产,豆粕价格明显下行,后续或延续改善,卤制品龙头有望展现较大业绩弹性。卤制品龙头看点各异,积极展店为共同主题。绝味食品方面,作为全国唯一万店卤味品牌,疫情期间门店数量快速扩张,业绩有望率先复苏。深耕鸭脖主业的同时,通过产业投资构建泛卤味生态,打造第二、第三增长曲线。周黑鸭方面,2019年开放特许经营,2022H1特许渠道收入同比+39.9%;收入占比为28.3%,“自营+特许”双轮驱动成效初现。品牌端贯彻年轻化营销策略,产品端积极打造以虾球为代表的新品驱动成长,渠道端则积极贯彻全渠道布局。紫燕食品方面,公司“经销商—终端加盟门店”两级销售模式有效降低门店开发成本,门店数量得以快速扩张,全国化发展和下沉市场渗透有望加速。同时,紫燕食品产品矩阵成熟稳定,募投项目扩充产能以支撑业绩扩张,发展势能充足。煌上煌方面,随线下客流恢复及全渠道布局深化,以及“千城万店”计划持续推行,同店及整体业绩有望边际改善。投资建议线下客流逐步恢复,单店及整体业绩有望回升,产品推新持续,叠加成本趋势下行,卤制品龙头业绩弹性有望率先释放。持续推荐:绝味食品。相关标的:周黑鸭、煌上煌、紫燕食品。风险提示宏观经济下行;食品安全问题;原材料成本走高。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料大众品系列研究(一):严冬将过,卤制品公司拓店进行时东海证券2024-02-04 附下载

:严冬将过,卤制品公司拓店进行时东海证券2024-02-04 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.62 MB共21页中文简体

2个月前84220积分

-

绝味食品首次覆盖:休闲卤制品行业领导者,产融结合构建美食生态万联证券2023-09-22 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.67 MB共35页中文简体

2023-09-2610018积分

-

美容护理行业2022&2023Q1业绩综述:盈利企稳、复苏持续,美护长期配置价值突显 东亚前海证券 2023-07-10(28页) 附下载

附下载")

核心观点2022 年宏观景气度下行, 可选消费美护板块营收仍显韧性, 盈利水平下探筑底。 2023Q...

3.95 MB共28页中文简体

2023-07-1575120积分

-

2023年光伏胶膜行业研究框架东亚前海证券2023-07-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.12 MB共48页中文简体

2023-07-1532120积分

-

公用事业行业点评报告:6月储能招中标数据出炉,Q2迎国内并网高峰 东亚前海证券 2023-07-05(4页) 附下载

附下载")

事件根据 CNESA DataLink 不完全统计, 2023 年 6 月共追踪到 128 条招标信...

414.27 KB共4页中文简体

2023-07-147420积分

-

白酒行业端午跟踪点评:消费政策频出,酒企多维度布局助力动销 东亚前海证券 2023-06-29(8页) 附下载

附下载")

核心观点经济刺激政策频出,消费复苏具备基础。组合拳有望落地,中央政府推出一系列刺激经济措施。一是加大...

657.51 KB共8页中文简体

2023-07-1330620积分

-

良品铺子 首次覆盖报告:领航高端零食,全渠道迈向全国化 东亚前海证券 2023-06-12(40页) 附下载

附下载")

良品铺子(603719)核心观点定位高端零食,品类与渠道发展均衡健全。公司为全品类、多品牌、全渠道发...

10.27 MB共40页中文简体

2023-06-1385518积分

-

A股策略周报:人工智能板块持续活跃 东亚前海证券 2023-06-12(16页) 附下载

附下载")

大势观察主要指数方面,过去一周(6.5-6.9)多数股指下跌,上证指数报收3231.41点,周涨幅0...

1.22 MB共16页中文简体

2023-06-1387010积分

-

汽车乘联会2023年5月数据点评:市场销量不断恢复,出口维持强势增长 东亚前海证券 2023-06-09(4页) 附下载

附下载")

事件2023年6月8日乘联会发布5月份全国乘用车市场数据,5月份国内乘用车市场零售达到174.2万辆...

444.62 KB共4页中文简体

2023-06-1015820积分

-

锂电行业研究框架 东亚前海证券 2023-06-06(46页) 附下载

附下载")

核心观点新能源汽车及新型储能行业发展带动锂电池出货量高增。新能源汽车方面,2019-2022年全球新...

10.06 MB共46页中文简体

2023-06-0767520积分

-

苹果WWDC 23 MR产品点评:Vision Pro重新定义XR行业硬件发展方向 东亚前海证券 2023-06-06(6页) 附下载

附下载")

事件点评苹果于北京时间2022年6月6日召开2023年WWDC大会,发布了首款虚拟现实头显设备Vis...

1.37 MB共6页中文简体

2023-06-0763920积分

-

A股策略周报:人工智能板块再度活跃 东亚前海证券 2023-06-05(17页) 附下载

附下载")

大势观察主要指数方面,过去一周(5.29-6.2)多数股指上涨,上证指数报收3230.07点,周涨幅...

1.01 MB共17页中文简体

2023-06-0656310积分

-

通合科技 首次覆盖报告:充电模块领先供应商,份额有望进一步提升 东亚前海证券 2023-05-30(28页) 附下载

附下载")

通合科技(300491)核心观点公司多年深耕电源行业,受益于充电桩建设需求放量公司充电模块业务实现高...

9.49 MB共28页中文简体

2023-05-3110718积分

-

A股策略周报:关注消费、科技、中特估板块机会 东亚前海证券 2023-05-28(16页) 附下载

附下载")

大势观察主要指数方面,过去一周(2023年5月22日-2023年5月26日)各项股指全线下跌,上证指...

934.68 KB共16页中文简体

2023-05-2982110积分

-

双杰电气 首次覆盖报告:输配电领军企业主业修复,布局新能源打开成长空间 东亚前海证券 2023-05-26(27页) 附下载

附下载")

双杰电气(300444)核心观点公司是我国输配电产品领军企业,2023年一季度业绩修复显著。公司前身...

2.82 MB共27页中文简体

2023-05-2723118积分

-

有色金属行业深度报告:复合铜箔开启集流体变革产业元年 东亚前海证券 2023-05-25(42页) 附下载

附下载")

产业链齐发力,开启产业化元年。复合铜箔低制造成本优势显著,夹层高分子材料的使用可节省约66%的铜材,...

2.89 MB共42页中文简体

2023-05-2682020积分

-

新能源行业深度报告:政策东风与海外需求共振,充电桩迎新一轮增长周期 东亚前海证券 2023-05-22(30页) 附下载

附下载")

新能源车替代趋势叠加政策刺激,确立充电桩市场空间。需求层面,若采用公桩+私桩口径计算,2022年我国...

9.86 MB共30页中文简体

2023-05-2321520积分

-

A股策略周报:社零修复提速,把握大消费复苏机会 东亚前海证券 2023-05-22(16页) 附下载

附下载")

大势观察主要指数方面,过去一周(2023年5月15日-2023年5月19日)各项股指全线上涨,上证指...

908.82 KB共16页中文简体

2023-05-2371910积分

-

电力2022年报及2023Q1季报综述:淬炼真金,前景可期 东亚前海证券 2023-05-19(28页) 附下载

附下载")

核心观点风电设备:2022年暂受风电装机低谷影响,低谷过后业绩有望回暖。2022年和2023Q1风电...

1.08 MB共28页中文简体

2023-05-2063620积分

-

中科飞测 新股报告:半导体质量控制设备领军企业,国产替代空间广阔 东亚前海证券 2023-05-19(12页) 附下载

附下载")

中科飞测(688361)公司简介公司专注于检测和量测类半导体专用质量控制设备领域,目前产品能够应用于...

3.09 MB共12页中文简体

2023-05-2064818积分