通合科技首次覆盖报告:充电模块领先供应商,份额有望进一步提升东亚前海证券2023-05-30.pdf

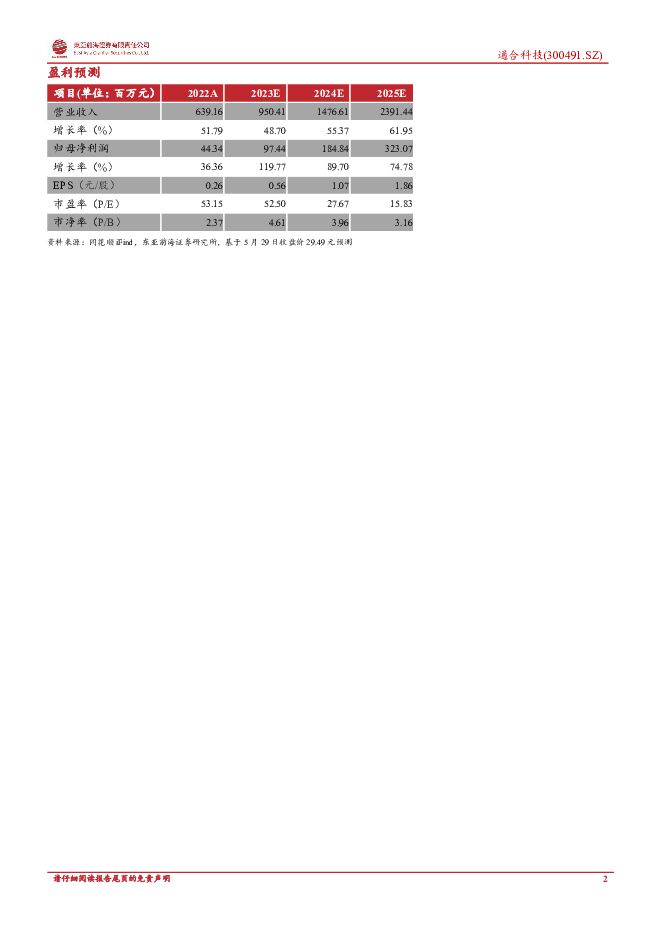

摘要:通合科技(300491)核心观点公司多年深耕电源行业,受益于充电桩建设需求放量公司充电模块业务实现高增。公司主要从事电源的研发和销售,下游客户覆盖新能源汽车、智能电网及军工装备三大业务领域。公司是国内最早进入新能源车充电模块领域的企业之一,兼具技术与市场优势。2018-2022年,公司总营业收入由1.69亿元增长至6.40亿元,CAGR为40.93%。2022年公司新能源汽车行业营收为3.50亿元,占总营收的54.59%,YoY+158.15%。2023Q1公司实现营业收入1.19亿元,YoY+78.40%。受益于充电桩行业需求增长,公司充电模块业务收入高增,新能源汽车业务收入增长较快,成为近年来公司业绩增长的重要支撑。充电桩行业需求放量,公司充电模块业务有望高增。1)海外需求空间广阔,公司海外业务增长可期。充电桩产业支持政策频繁出台叠加海外市场广阔增量空间,我们认为充电桩建设需求在未来仍将保持高速增长,产业上游充电模块市场规模将同步提升,公司充电模块产品已通过欧标认证,并积极开拓海外客户,有望受益于行业需求放量。2)模块大功率化趋势明确,公司市占率有望巩固提升。新能源车快充需求增长推动直流桩占比提升,带动对直流大功率充电模块的需求,2022年在扣除自用的竞争性市场中,公司市占率位列第三,行业下游价格敏感度较低,公司实行成本领先战略,有望通过性价比优势扩大网外大功率模块市场份额。3)定增助力产能提升,静待高功率充电模块项目落地。2023年4月公司发布定增预案用于充电模块扩产,有望为公司扩大规模后形成充足产能支撑。军工产品国产化进程加快,公司军用电源业务前景向好。子公司霍威电源专注于定制化军工电源方向,军工电源产品在国产化方面处于行业领先水平。2021年公司完成定增,军工电源项目将于2023年落地达产,产能登顶后预计每年可为公司带来销售收入29911.32万元,期待项目完全达产后公司军工板块业绩兑现。电网智能化投资带来增长机遇,公司业务稳健增长。近年电网投资额稳步增长,电网智能化投资占比提升。公司从事电力操作电源行业超过20年,在智能电网领域的产品包括电力操作电源、电力用UPS/逆变电源和配网自动化电源等,具有核心专利技术并兼具产品与市场优势,有望充分受益于电网智能化投资力度加大。投资建议政策与需求双轮驱动下,充电桩市场增量空间广阔,作为核心部件充电模块头部制造商,公司有望充分受益于桩企出海和快充趋势下直流大功率充电模块的需求放量,新能源业务有望支撑公司业绩持续高增。我们预计公司2023/2024/2025年分别实现营业收入9.50/14.77/23.91亿元,实现归母净利润0.97/1.85/3.23亿元。基于5月29日收盘价29.49元,对应2023/2024/2025年PE分别为52.50X/27.67X/15.83X,首次覆盖给予“推荐”评级。风险提示新能源行业竞争加剧;新能源车销量不及预期;充电桩出海不及预期;智能电网投资不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

美容护理行业2022&2023Q1业绩综述:盈利企稳、复苏持续,美护长期配置价值突显 东亚前海证券 2023-07-10(28页) 附下载

附下载")

核心观点2022 年宏观景气度下行, 可选消费美护板块营收仍显韧性, 盈利水平下探筑底。 2023Q...

3.95 MB共28页中文简体

2023-07-1575120积分

-

2023年光伏胶膜行业研究框架东亚前海证券2023-07-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.12 MB共48页中文简体

2023-07-1532120积分

-

公用事业行业点评报告:6月储能招中标数据出炉,Q2迎国内并网高峰 东亚前海证券 2023-07-05(4页) 附下载

附下载")

事件根据 CNESA DataLink 不完全统计, 2023 年 6 月共追踪到 128 条招标信...

414.27 KB共4页中文简体

2023-07-147420积分

-

白酒行业端午跟踪点评:消费政策频出,酒企多维度布局助力动销 东亚前海证券 2023-06-29(8页) 附下载

附下载")

核心观点经济刺激政策频出,消费复苏具备基础。组合拳有望落地,中央政府推出一系列刺激经济措施。一是加大...

657.51 KB共8页中文简体

2023-07-1330620积分

-

良品铺子 首次覆盖报告:领航高端零食,全渠道迈向全国化 东亚前海证券 2023-06-12(40页) 附下载

附下载")

良品铺子(603719)核心观点定位高端零食,品类与渠道发展均衡健全。公司为全品类、多品牌、全渠道发...

10.27 MB共40页中文简体

2023-06-1385518积分

-

A股策略周报:人工智能板块持续活跃 东亚前海证券 2023-06-12(16页) 附下载

附下载")

大势观察主要指数方面,过去一周(6.5-6.9)多数股指下跌,上证指数报收3231.41点,周涨幅0...

1.22 MB共16页中文简体

2023-06-1387010积分

-

汽车乘联会2023年5月数据点评:市场销量不断恢复,出口维持强势增长 东亚前海证券 2023-06-09(4页) 附下载

附下载")

事件2023年6月8日乘联会发布5月份全国乘用车市场数据,5月份国内乘用车市场零售达到174.2万辆...

444.62 KB共4页中文简体

2023-06-1015820积分

-

锂电行业研究框架 东亚前海证券 2023-06-06(46页) 附下载

附下载")

核心观点新能源汽车及新型储能行业发展带动锂电池出货量高增。新能源汽车方面,2019-2022年全球新...

10.06 MB共46页中文简体

2023-06-0767520积分

-

苹果WWDC 23 MR产品点评:Vision Pro重新定义XR行业硬件发展方向 东亚前海证券 2023-06-06(6页) 附下载

附下载")

事件点评苹果于北京时间2022年6月6日召开2023年WWDC大会,发布了首款虚拟现实头显设备Vis...

1.37 MB共6页中文简体

2023-06-0763920积分

-

A股策略周报:人工智能板块再度活跃 东亚前海证券 2023-06-05(17页) 附下载

附下载")

大势观察主要指数方面,过去一周(5.29-6.2)多数股指上涨,上证指数报收3230.07点,周涨幅...

1.01 MB共17页中文简体

2023-06-0656310积分

-

通合科技 首次覆盖报告:充电模块领先供应商,份额有望进一步提升 东亚前海证券 2023-05-30(28页) 附下载

通合科技(300491)核心观点公司多年深耕电源行业,受益于充电桩建设需求放量公司充电模块业务实现高...

9.49 MB共28页中文简体

2023-05-3110718积分

-

A股策略周报:关注消费、科技、中特估板块机会 东亚前海证券 2023-05-28(16页) 附下载

附下载")

大势观察主要指数方面,过去一周(2023年5月22日-2023年5月26日)各项股指全线下跌,上证指...

934.68 KB共16页中文简体

2023-05-2982110积分

-

双杰电气 首次覆盖报告:输配电领军企业主业修复,布局新能源打开成长空间 东亚前海证券 2023-05-26(27页) 附下载

附下载")

双杰电气(300444)核心观点公司是我国输配电产品领军企业,2023年一季度业绩修复显著。公司前身...

2.82 MB共27页中文简体

2023-05-2723118积分

-

有色金属行业深度报告:复合铜箔开启集流体变革产业元年 东亚前海证券 2023-05-25(42页) 附下载

附下载")

产业链齐发力,开启产业化元年。复合铜箔低制造成本优势显著,夹层高分子材料的使用可节省约66%的铜材,...

2.89 MB共42页中文简体

2023-05-2682020积分

-

新能源行业深度报告:政策东风与海外需求共振,充电桩迎新一轮增长周期 东亚前海证券 2023-05-22(30页) 附下载

附下载")

新能源车替代趋势叠加政策刺激,确立充电桩市场空间。需求层面,若采用公桩+私桩口径计算,2022年我国...

9.86 MB共30页中文简体

2023-05-2321520积分

-

A股策略周报:社零修复提速,把握大消费复苏机会 东亚前海证券 2023-05-22(16页) 附下载

附下载")

大势观察主要指数方面,过去一周(2023年5月15日-2023年5月19日)各项股指全线上涨,上证指...

908.82 KB共16页中文简体

2023-05-2371910积分

-

电力2022年报及2023Q1季报综述:淬炼真金,前景可期 东亚前海证券 2023-05-19(28页) 附下载

附下载")

核心观点风电设备:2022年暂受风电装机低谷影响,低谷过后业绩有望回暖。2022年和2023Q1风电...

1.08 MB共28页中文简体

2023-05-2063620积分

-

中科飞测 新股报告:半导体质量控制设备领军企业,国产替代空间广阔 东亚前海证券 2023-05-19(12页) 附下载

附下载")

中科飞测(688361)公司简介公司专注于检测和量测类半导体专用质量控制设备领域,目前产品能够应用于...

3.09 MB共12页中文简体

2023-05-2064818积分

-

新能源行业点评报告:两部门出台意见支持县乡充电网络建设,充电桩市场长期向好 东亚前海证券 2023-05-18(3页) 附下载

附下载")

事件2023年5月17日,国家发改委、国家能源局发布《关于加快推进充电基础设施建设更好支持新能源汽车...

277.35 KB共3页中文简体

2023-05-1941920积分

-

医药生物行业上市公司2022年年报及2023年一季报总结 东亚前海证券 2023-05-18(20页) 附下载

附下载")

核心观点2022年医药行业实现营业收入3876.13亿元,同比增长10.79%,归母净利润459.7...

1.85 MB共20页中文简体

2023-05-1924520积分