中芯国际中芯国际·产业洞见系列(一):国之重器,栉风沐雨、砥砺前行浙商证券2023-03-20.pdf

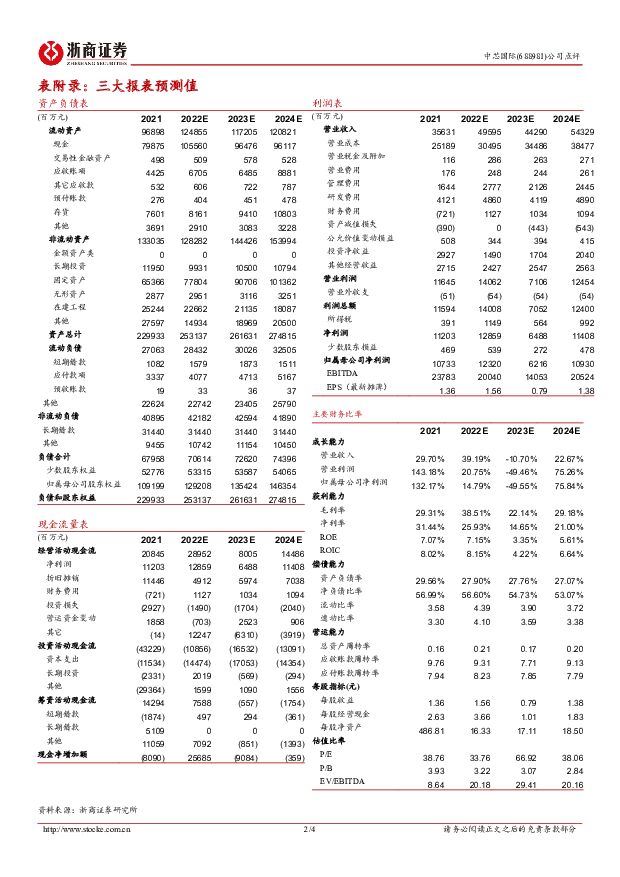

摘要:中芯国际(688981)投资要点22H2以来受消费电子/智能家居需求疲软及晶圆业务走弱影响,公司23H1产能利用率短期承压,由22Q4近80%水平回落至70%+水平。随下游IC需求侧见底逐步复苏,未来2~3个季度公司稼动率有望触底回升;中长期看,公司作为中国半导体产业内循环重心及解决芯片“卡脖子”问题的最终落脚点,投资价值凸显。22Q4~23H1:需求疲软叠加折旧压力,短期经营业绩承压22Q4公司智能家居(QoQ-39%,YoY-11%)、消费电子(QoQ-22%,YoY-5%)、晶圆业务(QoQ-16%,YoY+4%)等业务走弱,季度营收为16.21亿美元,环比下降15.0%,同比增长2.6%,处于指引下沿(指引环比-13%~-15%);22Q4产能利用率为79.5%,环比降低13pcts,同比走低20pcts。叠加中芯深圳投产、中芯京城进入试生产,逆周期扩产背景下,公司折旧压力有所提升,22Q4毛利率32.0%,环比回落7pcts,同比下行3pcts。23H1~23H2:下游IC需求有望企稳复苏,关注新增产能开出节奏公司指引23Q1营收环比下降10~12%,毛利率19~21%;2023全年营收同比减少10~15%,毛利率约为20%水平,公司营收及毛利率环比趋势走弱。下游IC需求及库存端来看,经济回暖带动下游IC需求有望见底回暖,新能源景气持续、工业/家电库存去化、手机端库存降低,我们认为未来2~3个季度公司现有产能稼动率有望触底回升,同时关注新增产能扩出进展。国之重器,投资价值凸显按目前规划,未来数年中芯深圳/京城/东方/西青等新产能将持续释放,拉动国内设备/材料产业链国产化率持续上行;作为中国大陆最大IC晶圆代工厂商,我们认为公司作为半导体产业内循环重心环节及解决芯片“卡脖子”问题的最终落脚点,投资价值凸显。盈利预测与估值公司作为半导体行业“国之重器”,年内基本面有望触底回升,当前环境下极具投资价值。预计公司22-24年三年营收分别为495.9/442.9/543.3亿元,同比增长39.2%/-10.7%/22.7%;;实现归母净利润123.2/62.2/109.3亿元,同比增长14.8%/-50.0%/75.8%,当前市值对应2022-2024年PB分别为3.22/3.07/2.84倍,维持“增持”评级。风险提示宏观经济不及预期;政府补助与税收优惠政策变动;新产能扩建进展不及预期;先进技术突破不及预期;公司治理不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前218积分

-

中芯国际 2023年第四季度业绩快报点评:业绩符合预期,24Q1环比有望持续增长 民生证券 2024-02-08(3页) 附下载

附下载")

中芯国际(688981)事件:2024年2月7日,公司发布2023年第四季度业绩快报。公司预计23Q...

652.44 KB共3页中文简体

2个月前88218积分

-

中芯国际 国产替代中军,先进工艺之光 民生证券 2024-02-03(31页) 附下载

附下载")

中芯国际(688981)全球晶圆代工第一梯队,国内唯一先进制程晶圆厂。中芯国际是全球领先的集成电路晶...

2.37 MB共31页中文简体

2个月前19118积分

-

中芯国际 半导体行业反弹已开启,公司稼动率触底回升 国联证券 2024-01-24(26页) 附下载

附下载")

中芯国际(688981)投资要点:我们认为半导体经济周期于2023年Q1见底,有望于2024年迎来反...

1.86 MB共26页中文简体

3个月前54718积分

-

中芯国际 营收环比增长,上调全年资本开支计划 中邮证券 2023-12-18(5页) 附下载

附下载")

中芯国际(688981)事件11 月 10 日, 中芯国际公告三季报,前三季度实现营业收入 330....

481.82 KB共5页中文简体

2023-12-1966818积分

-

浙商证券 拟受让国都证券,券商并购大幕拉开 华西证券 2023-12-12(7页) 附下载

附下载")

浙商证券(601878)事件概述12月8日,浙商证券公告公司签订《国都证券股份有限公司股份转让框架协...

1.07 MB共7页中文简体

2023-12-1364118积分

-

证券Ⅱ行业收购事件点评:浙商证券发力同业并购,关注券商板块并购主题机会 开源证券 2023-12-11(5页) 附下载

附下载")

事件:浙商证券12月9日公告,签署《国都证券股份有限公司股份转让框架协议》。浙商证券有望成为国都证券...

796.42 KB共5页中文简体

2023-12-1256520积分

-

浙商证券 Q3点评:期货业务成为亮点,自营、投行推动增长 太平洋 2023-11-26(4页) 附下载

附下载")

浙商证券(601878)事件:公司近日发布23Q3季报,23Q1-3实现营业收入126.22亿元,同...

758.36 KB共4页中文简体

2023-11-2721618积分

-

中芯国际 收入环比持续提升,全年资本开支上调 华安证券 2023-11-19(9页) 附下载

附下载")

中芯国际(688981)主要观点:事件公司发布2023年三季报,根据公告,公司23年前三季度实现收入...

535.81 KB共9页中文简体

2023-11-2123218积分

-

中芯国际 资本开支布局长远,预期需求呈弱复苏 财信证券 2023-11-19(3页) 附下载

附下载")

中芯国际(688981)投资要点:事件:2023年11月10日,中芯国际发布三季报,公司前三季度实现...

795.09 KB共3页中文简体

2023-11-2153218积分

-

机械行业周报:中芯国际上调全年资本开支,机器人相关政策陆续出台,持续关注半导体设备和人形机器人投资机会 上海证券 2023-11-17(19页) 附下载

附下载")

行情回顾过去一周(2023.11.06-2023.11.10),中信机械行业上涨1.80%,表现处于...

987.37 KB共19页中文简体

2023-11-1931220积分

-

国防军工行业2024年度策略:兴装强军,景气上行 浙商证券 2023-11-16(89页) 附下载

附下载")

1、2023年复盘:订单推迟、供应链降价等多因素影响2023年国防军工板块持续调整,主要受人事调整、...

8.5 MB共89页中文简体

2023-11-1936820积分

-

通信行业2024年度策略:从0到1,多线开花 浙商证券 2023-11-16(49页) 附下载

附下载")

我们继续看好2024年的通信板块机会,机会有可能多点开花。我们建议聚焦关注几个0-1领域的机会,卫星...

3.77 MB共49页中文简体

2023-11-1960020积分

-

航运港口行业2024年度策略:峰回路转,守正出奇 浙商证券 2023-11-16(48页) 附下载

附下载")

1、航运港口行情复盘:2023年至今航运港口子版块跑出绝对及相对收益2023年至今(截至2023-1...

2.88 MB共48页中文简体

2023-11-1962920积分

-

石化能源行业2024年度投资策略:民营大炼化企业迎来底部布局机遇 浙商证券 2023-11-16(32页) 附下载

附下载")

2023年,原油价格在70-90美元/桶之间平稳运行2022H1,油价因地缘冲突、供需偏紧而快速上涨...

2.59 MB共32页中文简体

2023-11-1950720积分

-

社服行业2024年度策略报告:把握结构更迭,寻觅确定成长 浙商证券 2023-11-16(28页) 附下载

附下载")

投资要点2023年休闲强于商旅,客流量处于高位,出行链板块报表端显著复苏,2024年休闲或回落,关注...

2.1 MB共28页中文简体

2023-11-1988820积分

-

2024年美容护理行业投资策略:医美逐“新”,美妆重“稳” 浙商证券 2023-11-16(36页) 附下载

附下载")

1、2023年行情复盘:23年初至11.14日,美容护理板块回调约27%,究其原因,消费弱复苏背景下...

2.06 MB共36页中文简体

2023-11-1925320积分

-

大众品2024年年度策略:渐进式回暖仍是主旋律,紧握四大投资主线 浙商证券 2023-11-16(34页) 附下载

附下载")

我们认为23年经济的温和复苏与大众品的渐进式回暖为主旋律,但复苏亦存在新的消费特点,冲动型消费让位于...

2.04 MB共34页中文简体

2023-11-1942520积分

-

2024年工业气体行业年度投资策略:景气复苏,整合提速 浙商证券 2023-11-16(36页) 附下载

附下载")

2024年:工业气体——预计空分气体、电子特气都有机会空分气体:四季度基数较低,逆周期政策加码,需求...

1.79 MB共36页中文简体

2023-11-1940220积分