睿创微纳睿创微纳点评报告:业绩低点已过,非制冷红外龙头军品民品双驱动浙商证券2023-03-14.pdf

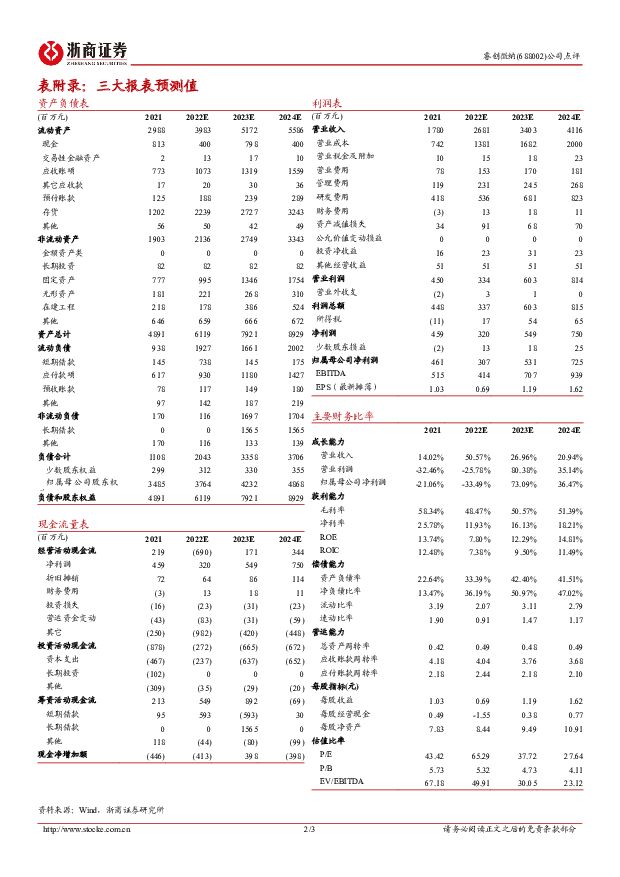

摘要:睿创微纳(688002)事件:近日,公司发布2022年业绩快报2022年营收同比增长51%,归母净利同比减少33%公司全年共实现营收26.8亿元,同比增长51%;实现归母净利3.07亿元,同比减少33%。单季度看,四季度公司实现营收9.7亿元,同比增长70%,创历史新高;实现归母净利1.25亿元,同比增长8%。2022年业绩环比改善明显:军品采购低点已过,民品业务持续高增1)2022年公司克服疫情及军品采购放缓等不利因素影响,仍实现营收的快速增长。Q1-Q4公司营收同比增速分别为17%、31%、84%、70%,归母净利同比增速分别为-88%、-34%、-7%、8%,逐季改善趋势明显。2)受高毛利的军品采购放缓及低毛利的华测并表影响,公司当前毛利率水平处于历史低位。费用端,公司持续加大新业务的研发与市场开拓,同时出于谨慎性考虑,全年计提资产减值损失8千万元,同比增长354%,期间费用大幅增长。短期受益军品业务恢复,长期受益规模效应,未来公司利润率有望持续回升。非制冷红外龙头,特种产品放量+民品拓展共驱业绩高增长1)特种领域:公司是非制冷红外核心供应商,在枪瞄及小型制导武器上优势明显,未来公司业务将不断从枪瞄向制导、从非制冷向制冷、从红外向微波/激光扩展,随相关型号批产放量,有望进一步打开公司特种业务新空间。2)民用领域:公司户外热像仪产品销量收入实现连续三年的翻倍式增长,行业领先。凭借产品力和全产业链带来的成本优势,公司北美新开市场有望复制过去在欧洲市场的成功,此外无人机、车载等新应用也有望推动公司业务快速增长。成功发行15.6亿元可转债扩产,公司竞争力有望进一步提升2023年1月公司完成可转债发行,发行总额15.6亿元,募集资金将用于红外热成像整机及智能光电传感器研发中试项目。通过本次募资扩产,公司在红外及光电领域的市场竞争力有望进一步提升。睿创微纳:预计2022-2024年归母净利复合增速16%预计公司2022-2024年归母净利分别为3.07、5.31、7.25亿元,同比增长-33%、73%、36%,CAGR=16%,对应PE为65/38/28倍,维持“买入”评级。风险提示:1)特种订单不及预期;2)海外业务扩展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

睿创微纳 2023年年报点评:营收高速增长,特种民用放量,国内外业务双轮驱动 东吴证券 2024-04-25(3页) 附下载

附下载")

睿创微纳(688002)事件:公司发布2023年年度报告。公司实现营业收入35.59亿元,同比增长3...

518.63 KB共3页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

4天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

4天前218积分

-

睿创微纳 2023年年报及2024年一季报点评:2023年利润增长58%;在手订单充足 民生证券 2024-04-23(3页) 附下载

附下载")

睿创微纳(688002)事件:4月22日,公司发布2023年报,全年实现营收35.6亿元,YoY+3...

699.34 KB共3页中文简体

5天前218积分

-

睿创微纳 2023年业绩预告点评:2023业绩符合预期,军民领域实现多点开花 国元证券 2024-01-26(4页) 附下载

附下载")

睿创微纳(688002)事件:1月22日,公司发布2023年度业绩预告,期内预计实现归母净利润5亿元...

1.11 MB共4页中文简体

3个月前47118积分

-

浙商证券 拟受让国都证券,券商并购大幕拉开 华西证券 2023-12-12(7页) 附下载

附下载")

浙商证券(601878)事件概述12月8日,浙商证券公告公司签订《国都证券股份有限公司股份转让框架协...

1.07 MB共7页中文简体

2023-12-1364118积分

-

证券Ⅱ行业收购事件点评:浙商证券发力同业并购,关注券商板块并购主题机会 开源证券 2023-12-11(5页) 附下载

附下载")

事件:浙商证券12月9日公告,签署《国都证券股份有限公司股份转让框架协议》。浙商证券有望成为国都证券...

796.42 KB共5页中文简体

2023-12-1256520积分

-

睿创微纳 2023年三季报点评:聚焦红外和微波产品技术卓著 东方财富证券 2023-11-24(4页) 附下载

附下载")

睿创微纳(688002)【投资要点】专注于红外和微波产品主营业务。具备多光谱传感研发、多维感知与AI...

414.01 KB共4页中文简体

2023-11-2789918积分

-

浙商证券 Q3点评:期货业务成为亮点,自营、投行推动增长 太平洋 2023-11-26(4页) 附下载

附下载")

浙商证券(601878)事件:公司近日发布23Q3季报,23Q1-3实现营业收入126.22亿元,同...

758.36 KB共4页中文简体

2023-11-2721618积分

-

国防军工行业2024年度策略:兴装强军,景气上行 浙商证券 2023-11-16(89页) 附下载

附下载")

1、2023年复盘:订单推迟、供应链降价等多因素影响2023年国防军工板块持续调整,主要受人事调整、...

8.5 MB共89页中文简体

2023-11-1936820积分

-

通信行业2024年度策略:从0到1,多线开花 浙商证券 2023-11-16(49页) 附下载

附下载")

我们继续看好2024年的通信板块机会,机会有可能多点开花。我们建议聚焦关注几个0-1领域的机会,卫星...

3.77 MB共49页中文简体

2023-11-1960020积分

-

航运港口行业2024年度策略:峰回路转,守正出奇 浙商证券 2023-11-16(48页) 附下载

附下载")

1、航运港口行情复盘:2023年至今航运港口子版块跑出绝对及相对收益2023年至今(截至2023-1...

2.88 MB共48页中文简体

2023-11-1962920积分

-

石化能源行业2024年度投资策略:民营大炼化企业迎来底部布局机遇 浙商证券 2023-11-16(32页) 附下载

附下载")

2023年,原油价格在70-90美元/桶之间平稳运行2022H1,油价因地缘冲突、供需偏紧而快速上涨...

2.59 MB共32页中文简体

2023-11-1950720积分

-

社服行业2024年度策略报告:把握结构更迭,寻觅确定成长 浙商证券 2023-11-16(28页) 附下载

附下载")

投资要点2023年休闲强于商旅,客流量处于高位,出行链板块报表端显著复苏,2024年休闲或回落,关注...

2.1 MB共28页中文简体

2023-11-1988820积分

-

2024年美容护理行业投资策略:医美逐“新”,美妆重“稳” 浙商证券 2023-11-16(36页) 附下载

附下载")

1、2023年行情复盘:23年初至11.14日,美容护理板块回调约27%,究其原因,消费弱复苏背景下...

2.06 MB共36页中文简体

2023-11-1925320积分

-

大众品2024年年度策略:渐进式回暖仍是主旋律,紧握四大投资主线 浙商证券 2023-11-16(34页) 附下载

附下载")

我们认为23年经济的温和复苏与大众品的渐进式回暖为主旋律,但复苏亦存在新的消费特点,冲动型消费让位于...

2.04 MB共34页中文简体

2023-11-1942520积分

-

2024年工业气体行业年度投资策略:景气复苏,整合提速 浙商证券 2023-11-16(36页) 附下载

附下载")

2024年:工业气体——预计空分气体、电子特气都有机会空分气体:四季度基数较低,逆周期政策加码,需求...

1.79 MB共36页中文简体

2023-11-1940220积分

-

2023锂行业成本曲线 浙商证券 2023-11-16(8页) 附下载

附下载")

锂板块已处于底部区间锂矿板块自2021年9月阶段性达到历史高点以来,回撤幅度已超50%,而锂价则已从...

455.14 KB共8页中文简体

2023-11-1984120积分

-

交运行业2024年度策略航空机场篇:跨越拐点,景气上行 浙商证券 2023-11-16(31页) 附下载

附下载")

1、2023年复盘:航空机场板块股价整体呈下行趋势,旺季出现阶段性行情;Q3为航空大周期业绩兑现起点...

1.5 MB共31页中文简体

2023-11-1911820积分

-

银行业2024年度策略:大而稳+小而美 浙商证券 2023-11-16(32页) 附下载

附下载")

一、2023年行情复盘2023年以来,截至2023年11月10日,银行板块上涨5%。节奏来看,上半年...

1.45 MB共32页中文简体

2023-11-1938320积分