睿创微纳2023年年报及2024年一季报点评:2023年利润增长58%;在手订单充足民生证券2024-04-23.pdf

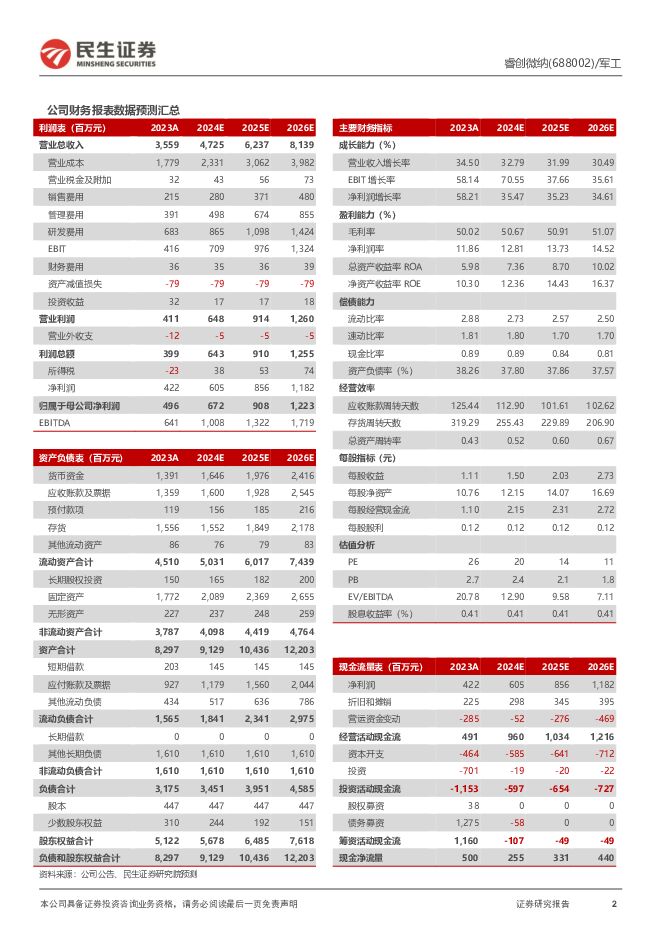

摘要:睿创微纳(688002)事件:4月22日,公司发布2023年报,全年实现营收35.6亿元,YoY+34.5%;归母净利润5.0亿元,YoY+58.2%。同时发布2024年一季报,1Q24实现营收10.1亿元,YoY+27.5%;归母净利润1.3亿元,YoY+57.6%。业绩表现符合市场预期。红外热成像和微波射频两大主营业务收入保持稳定增长。盈利能力有所提升;在手订单15.4亿元。1)单季度看:公司4Q23实现营收9.0亿元,同比减少4.2%,环比增加2.1%;归母净利润1.1亿元,同比减少16.9%;扣非净利润0.9亿元,同比增加2.7%。2)盈利能力:2023年毛利率同比增加3.4ppt至50.0%;净利率同比增加1.0ppt至11.9%。4月8日,公司公告当前在手订单15.4亿元,下游需求饱满。红外热成像保持高增长;精确制导项目需求好。2023年,分产品看:1)红外热成像营收30.1亿元,YoY+34.6%,毛利率同比增加3.34ppt至53.80%;2)微波射频营收4.0亿元,YoY+15.8%,毛利率同比增加3.99ppt至28.74%。分地区看:1)境内营收20.6亿元,YoY+61.5%,占总营收58%,毛利率同比增加5.33ppt至47.45%;2)境外营收14.2亿元,YoY+6.8%,占总营收40%,毛利率同比增加3.15ppt至54.71%。在国内特种装备领域,公司多个延期项目转入正常交付并陆续交付;多个精确制导新项目顺利转产并进入批量交付阶段,需求较好;部分车载、吊舱项目进入批产准备阶段;红外及激光测距模组等产品配合客户参与多个单兵及精确制导项目竞标,进展顺利,预期未来可对公司成长提供新助力。在海外方面,公司开拓全球户外运动、工业测温和安防视觉市场。股权激励费用2.1亿元;费用摊销影响期间费用率。2023年公司期间费用率同比增加2.8ppt至37.2%:1)销售费用率同比增加0.3ppt至6.0%;2)管理费用率同比增加2.2ppt至11.0%;3)财务费用率为1.0%,去年同期为-0.3%;4)研发费用率同比减少1.1ppt至19.2%。截至1Q24末,公司:1)应收账款及票据15.4亿元,较年初增加13.6%;2)预付款项1.3亿元,较年初增加12.7%;3)存货16.1亿元,较年初增加3.5%;4)合同负债1.8亿元,较年初增加28.6%。2023年经营活动净现金流为4.9亿元,YoY-1.9%。2023年,公司确认股份支付费用2.1亿元。投资建议:公司是国家级专精特新“小巨人”,布局红外全产业链。2021年通过控股无锡华测在微波领域实现业务品类拓展;2024年员工持股计划旨在促进公司长期、持续、健康发展。考虑到公司下游需求的转好及在精确制导领域的拓展布局,我们预计公司2024~2026年归母净利润分别为6.72亿元、9.08亿元、12.23亿元,当前股价对应2024~2026年PE分别为20x/14x/11x。我们考虑到公司的发展空间及技术壁垒,维持“推荐”评级。风险提示:下游需求增长不及预期;新品研发不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社服周观点:“五一”假期旅游城市及味蕾游高热度,旅游人次有望超越23年同期 民生证券 2024-04-29(24页) 附下载

附下载")

“五一”假期旅游城市和味蕾游高热度,出境游持续恢复向好。1)据美团数据,截至4月24日,“五一”假期...

1.51 MB共24页中文简体

6天前33720积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

附下载")

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

6天前31420积分

-

中直股份 2024年一季报点评:盈利能力有所提升;上调24年预计关联存款至250亿元 民生证券 2024-04-29(3页) 附下载

附下载")

中直股份(600038)事件:公司4月26日发布了2024年一季报,1Q24实现营收33.7亿元,Y...

1.34 MB共3页中文简体

6天前23918积分

-

章源钨业 2023年年报点评:矿山受益钨价上涨,期待刀具业务持续放量 民生证券 2024-04-29(14页) 附下载

附下载")

章源钨业(002378)事件概述:公司发布2023年年报:公司2023年实现营业收入34.00亿元,...

927.45 KB共14页中文简体

6天前84218积分

-

中国石化 2024年一季报点评:上游产量稳步增长,下游成本管控持续强化 民生证券 2024-04-29(3页) 附下载

附下载")

中国石化(600028)事件:2024年4月28日,公司发布2024年第一季度报告。2024年第一季...

689.26 KB共3页中文简体

6天前87618积分

-

永新光学 2023年年报&2024年一季报点评:1Q24符合预期,多领域开启放量 民生证券 2024-04-29(3页) 附下载

附下载")

永新光学(603297)事件:4月26日,永新光学发布2023年年报及2024年一季报。2023年,...

690.42 KB共3页中文简体

6天前11318积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

附下载")

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

6天前71318积分

-

丸美股份 2023年年报及2024年一季报点评:归母净利率环比持续提升,第二品牌恋火持续高增,看好公司未来成长 民生证券 2024-04-29(3页) 附下载

附下载")

丸美股份(603983)事件:丸美股份发布2023年年报及2024年一季报,23年业绩低于预告水平。...

719.47 KB共3页中文简体

6天前62618积分

-

首旅酒店 2024年一季报点评:经营质量优化效果显现,产品结构持续升级 民生证券 2024-04-29(3页) 附下载

附下载")

首旅酒店(600258)首旅酒店发布2023年一季报:24Q1首旅酒店实现营业收入18.45亿元/y...

690.03 KB共3页中文简体

6天前20918积分

-

三联虹普 2023年年报及2024年一季报点评:全年业绩平稳增长,看好样板工程带来市场新潜力 民生证券 2024-04-29(3页) 附下载

附下载")

三联虹普(300384)事件:4月24日,公司发布2023年年报及2024年一季报,2023年业绩稳...

954.11 KB共3页中文简体

6天前91318积分

-

赛维时代 2023年年报及2024年一季报点评:一季度盈利能力持续提升,发布激励计划助力公司长远发展 民生证券 2024-04-29(3页) 附下载

附下载")

赛维时代(301381)业绩简述:1)2023:实现营收65.64亿元/yoy+33.7%,归母净利...

946.84 KB共3页中文简体

6天前20018积分

-

石头科技 2024年一季报点评:收入业绩持续超预期,全球份额加速扩张 民生证券 2024-04-29(3页) 附下载

附下载")

石头科技(688169)事件:公司发布2024年一季报。公司2024Q1实现营收18.41亿元,同比...

671.88 KB共3页中文简体

6天前8118积分

-

山西焦煤 2024年一季报点评:24Q1产量影响业绩释放,24Q2有望以量补价 民生证券 2024-04-29(3页) 附下载

附下载")

山西焦煤(000983)事件:2024年4月29日公司发布2024年一季报,一季度归属于母公司所有者...

684.02 KB共3页中文简体

6天前76118积分

-

三一重工 2023年年报及2024年一季报点评:“三化”成果积极,“设备更新”助力国内筑底 民生证券 2024-04-29(3页) 附下载

附下载")

三一重工(600031)事件:公司披露2023年年报及2024年一季报,2023年实现营收740.1...

669.35 KB共3页中文简体

6天前78918积分

-

钱江摩托 系列点评二:Q1业绩超预期 出海进程提速 民生证券 2024-04-29(3页) 附下载

附下载")

钱江摩托(000913)事件概述。公司披露2024年第一季度报告,2024Q1营收13.5亿元,同比...

685.45 KB共3页中文简体

6天前62618积分

-

慕思股份 2023年年报及2024年一季报点评:24Q1业绩高增,盈利能力持续提升 民生证券 2024-04-29(3页) 附下载

附下载")

慕思股份(001323)事件:公司发布23年年报及24年一季报:23年公司实现营收/归母净利润/扣非...

677.15 KB共3页中文简体

6天前13918积分

-

乐歌股份 2024年一季报点评:海外仓持续贡献增量,期待新仓利用率爬坡带来盈利能力提升 民生证券 2024-04-29(3页) 附下载

附下载")

乐歌股份(300729)业绩简述:1Q24公司实现营收11.22亿元/yoy+40.83%,环比-7...

968.85 KB共3页中文简体

6天前75618积分

-

联合水务 2023年年报及2024年一季报点评:海外业务有条不紊,污水处理贡献增量 民生证券 2024-04-29(3页) 附下载

附下载")

联合水务(603291)事件:4月28日,公司发布2023年年报,2023年实现营业收入11.28亿...

697.87 KB共3页中文简体

6天前100518积分

-

吉宏股份 2024年一季报点评:跨境电商业务承压,盈利水平短期受限 民生证券 2024-04-29(3页) 附下载

附下载")

吉宏股份(002803)业绩简述:1Q24实现收入13.24亿元/yoy-3.75%,环比-24.9...

955.07 KB共3页中文简体

6天前14218积分

-

捷顺科技 2023年年报及2024年一季报点评:创新业务增长迅速,业务转型开启公司成长新篇章 民生证券 2024-04-29(3页) 附下载

附下载")

捷顺科技(002609)事件概述:公司发布2023年年报及2024年一季报。2023年公司实现营业收...

666.75 KB共3页中文简体

6天前72018积分