中国电建把握双碳机遇,“一体两翼”再起新征程财通证券2023-02-02.pdf

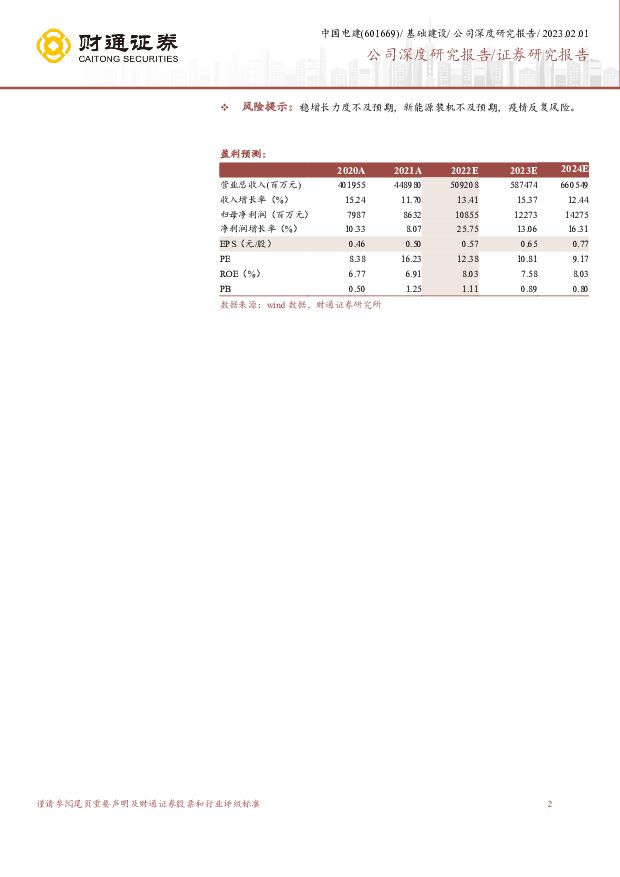

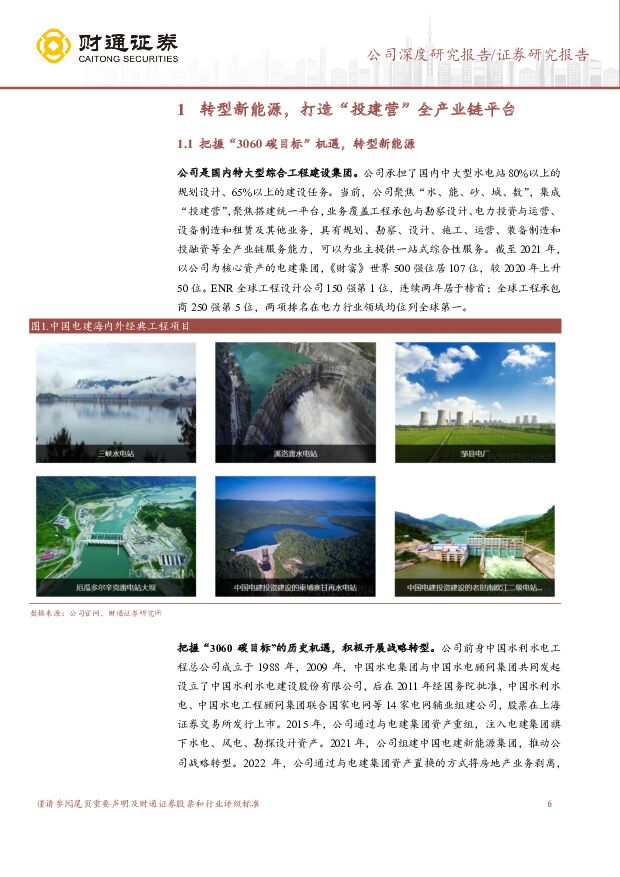

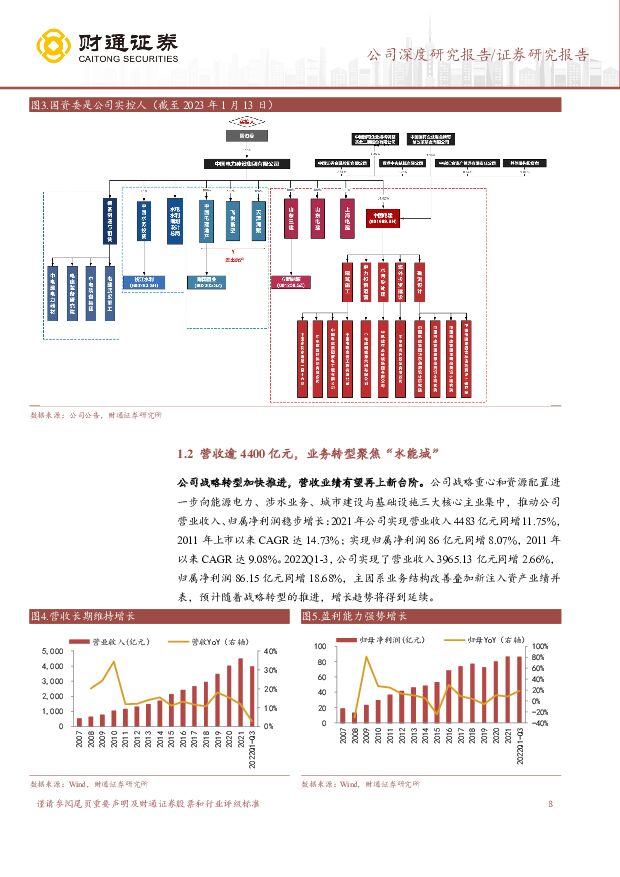

摘要:中国电建(601669)核心观点把握“3060碳目标”历史机遇,转型新能源业务带动盈利能力提升。公司主营工程承包与勘察设计、电力投资运营以及设备制造与租赁业务,具有全产业链服务能力。2021年,以公司为核心资产的电建集团,《财富》世界500强居107位,ENR全球工程设计公司150强第1位。公司把握“3060碳目标”历史机遇,发挥“懂水熟电”的优势,成立专业化新能源投资平台中电建新能源集团,深化转型新能源业务,未来有望凭借业务结构优化抬升盈利水平。公司发力运营业务,打造“一体两翼”业务格局。电力投资与运营与工程承包及勘测设计是公司业务产业链的延伸。公司1)发挥规划设计、“投建营”一体化优势,在项目早期接触到项目;2)公司可以利用新能源资产优势获得央行优惠利率贷款,降低融资成本。截止2022H1,公司并网装机19.12GW,清洁能源占比83.5%,电力投资与运营实现毛利率41.69%;公司布局绿色砂石业务,头部企业砂石骨料业务毛利率在60-70%,公司以水电八局为砂石骨料骨干企业,2022H1投运产能5013.1万吨,实现净利润4.84亿元。公司规划2025年末砂石骨料年生产总规模达4亿吨,该业务未来带来的业绩弹性乐观。储能业务商业模式成熟,公司未来在抽水蓄能领域大有可为。国家发改委明确了抽水蓄能两部制电价,国家能源局也强调电价反映市场真实供需情况。往后看,国家能源局规划2025、2030年抽水蓄能投产总规模62GW、120GW。在抽水蓄能领域:1)公司是行业标准制定者;2)业务层面,公司依托过去水电站投资运营经验,从原有抽水蓄能电站产业链上游逐步向下游延伸。其中云阳抽蓄项目是公司首次以运营方身份参与抽水蓄能电站项目建设,预计项目资本金财务内部收益率为6.50%。已经于2022年9月正式开工。受益成本下降,2023风光装机有望高景气,公司或从中受益。近期光伏产业链硅料、硅片、电池片等价格大幅下行。在海风领域,根据风芒能源数据,2023年公司1月11日开标情况,海上风电机组最低价格已经相对2022年全年最低价格下降28%,公司有望受益迎来光伏、风电装机高峰。公司在风光领域竞争力强:1)依托电建新能源整合公司内部资源、调配资源;2)集团下水规总院归口新能源标准制定以及项目审查,话语权强;3)设计经验丰富,承担65%以上风、光发电工程规划任务,在海风领域设计规划有领先优势。从订单角度看,公司2022H1新能源合同1,662亿元,同比增长167.4%。投资建议:公司置入电建集团持有的优质电网辅业资产,减少公司与控股股东同业竞争,并增厚公司业绩水平,置入资产2020年合计净利润19.47亿元。2023年1月公司非公开发行募集资金133.96亿元,用于新能源、新基建项目建设,为公司向新能源等领域由EPC转型至“投建营”提供有力支撑。我们预测公司2022-2024年归属净利润为108.55/122.73/142.75亿元,同比增速25.8%/13.1%/16.3%,EPS分别为0.57/0.65/0.77元/股,最新收盘价对应2022-2024年PE分别为12.4/10.8/9.2倍,维持“增持”评级。风险提示:稳增长力度不及预期,新能源装机不及预期,疫情反复风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

1个月前85818积分

-

中国电建 能源电力新签动能强劲,受益水利投资景气向上 国联证券 2024-01-30(3页) 附下载

附下载")

中国电建(601669)事件:公司发布23年主要经营数据公告,23年公司新签合同额11,428亿元,...

353.47 KB共3页中文简体

2个月前55818积分

-

财通证券 财通证券2023业绩预告点评:业绩预告超预期,三大手续费收入成长性明显 开源证券 2024-01-26(4页) 附下载

附下载")

财通证券(601108)业绩超预期,三大手续费收入成长性明显,维持“买入”评级1月25日公司披露业绩...

863.25 KB共4页中文简体

3个月前36518积分

-

中国电建 2023年三季度报告点评:23Q3扣非净利高增17%,海外业务高景气持续 中泰证券 2023-11-08(5页) 附下载

附下载")

中国电建(601669)投资要点事件:公司发布2023三季度报告。报告期内公司实现营收4214.01...

515.95 KB共5页中文简体

2023-11-0989718积分

-

中国电建 2023年三季报点评:前三季度扣非净利高增32.3%,海外订单增速亮眼 东莞证券 2023-11-07(3页) 附下载

附下载")

中国电建(601669)投资要点:事件:公司发布了2023年三季报。2023年前三季度,公司实现营业...

298.23 KB共3页中文简体

2023-11-0847518积分

-

财通证券 2023三季报点评:经纪、资管逆势增长,投行和自营同比高增 开源证券 2023-11-07(4页) 附下载

附下载")

财通证券(601108)经纪资管逆势增长,投行和自营同比高增,维持“买入”评级2023前三季度公司营...

855.72 KB共4页中文简体

2023-11-0871018积分

-

财通证券 Q3点评:自营驱动业绩高增,投行业务快速发展 太平洋 2023-11-07(4页) 附下载

附下载")

财通证券(601108)事件:公司近日发布23Q3季报,23Q1-3实现营业收入49.55亿元,同比...

871.11 KB共4页中文简体

2023-11-0897218积分

-

中国电建 扣非净利润高增长,海外订单快速放量 中国银河 2023-11-01(3页) 附下载

附下载")

中国电建(601669)核心观点:事件:公司发布2023年三季报。业绩稳健增长,盈利能力小幅提升。2...

392.16 KB共3页中文简体

2023-11-0277618积分

-

中国电建 Q3扣非净利润同比增长16.7%,海外业务维持高景气 天风证券 2023-11-01(4页) 附下载

附下载")

中国电建(601669)继续看好公司成长前景,维持“买入”评级中国电建发布三季报,23Q1-3实现收...

838.78 KB共4页中文简体

2023-11-0278718积分

-

财通证券 业绩符合预期,轻资产业务环比改善 山西证券 2023-10-30(5页) 附下载

附下载")

财通证券(601108)事件描述公司发布2023年三季度报,报告期内实现营业收入49.55亿元,同比...

422.11 KB共5页中文简体

2023-10-3123518积分

-

中国电建 8月经营数据点评:8月新签同比增加31.8%,境外新签订单增速亮眼 东莞证券 2023-09-27(3页) 附下载

附下载")

中国电建(601669)事件:中国电建发布主要经营情况公告,2023年1-8月,公司新签合同额约71...

293.29 KB共3页中文简体

2023-09-2830918积分

-

财通证券 财通证券2023年半年报点评 江海证券 2023-09-26(3页) 附下载

附下载")

财通证券(601108)事件:2023 年 8 月 24 日, 财通证券发布上半年财务报告:公司实现...

339.43 KB共3页中文简体

2023-09-2877718积分

-

财通证券 2023年中报点评:投行业务总量明显增长,自营业务实现较好收益 中原证券 2023-09-20(8页) 附下载

附下载")

财通证券(601108)2023年中报概况:财通证券2023年上半年实现营业收入34.75亿元,同比...

608.86 KB共8页中文简体

2023-09-2240918积分

-

社会服务行业周报:历峰集团成立香化部门,涉足高端香水领域 财通证券 2023-09-12(17页) 附下载

附下载")

历峰集团组建美妆部门,涉足高端香水领域:历峰集团成立全新高级香水与美容部门,任命BoetBrinkg...

2.01 MB共17页中文简体

2023-09-1333520积分

-

证券行业2023年中报综述:投资驱动业绩回暖,期待政策落地开启新空间 财通证券 2023-09-12(21页) 附下载

附下载")

核心观点投资业务驱动券商业绩修复,中小券商业绩弹性更大。23H1上市券商合计营收、归母净利润分别同比...

1.07 MB共21页中文简体

2023-09-1363920积分

-

轻工出口月度跟踪:家具出口额降幅收窄,地产回暖或支撑出口需求 财通证券 2023-09-12(16页) 附下载

附下载")

核心观点8月家具及其零件出口额同比-6.8%,床垫、保温杯出口韧性仍存。据海关数据,2023年8月家...

720.93 KB共16页中文简体

2023-09-1349320积分

-

汽车行业周报:乘用车销量环比增长,重卡出口同比高增长 财通证券 2023-09-12(16页) 附下载

附下载")

板块表现:8月28-31日沪深300指数涨幅-1.36%,汽车整车指数(886033.WI)相对收益...

609.93 KB共16页中文简体

2023-09-1378220积分

-

房地产行业周报(2023年第36周):多地落地“认房不认贷”,南京限购全面放开 财通证券 2023-09-12(21页) 附下载

:多地落地“认房不认贷”,南京限购全面放开 财通证券 2023-09-12(21页) 附下载")

核心观点本周板块回顾:本周申万房地产指数下跌0.45%,沪深300指数下跌0.87%,板块跑赢沪深3...

1.08 MB共21页中文简体

2023-09-1322920积分

-

计算机行业2023中报总结:板块分化,静待复苏 财通证券 2023-09-12(16页) 附下载

附下载")

核心观点或处于“基本面触底+流动性拐点”的前夕,未来观测复苏斜率和海外流动性变化。基于此前在 202...

910.09 KB共16页中文简体

2023-09-1399020积分

-

国防军工周报:美国国防部计划大量部署智能卫星群 财通证券 2023-09-12(14页) 附下载

附下载")

国防军工行业行情回顾:近一周(2023/09/02-2023/09/09)国防军工行业指数涨跌幅(4...

926.09 KB共14页中文简体

2023-09-1330120积分