证券行业2023年中报综述:投资驱动业绩回暖,期待政策落地开启新空间财通证券2023-09-12.pdf

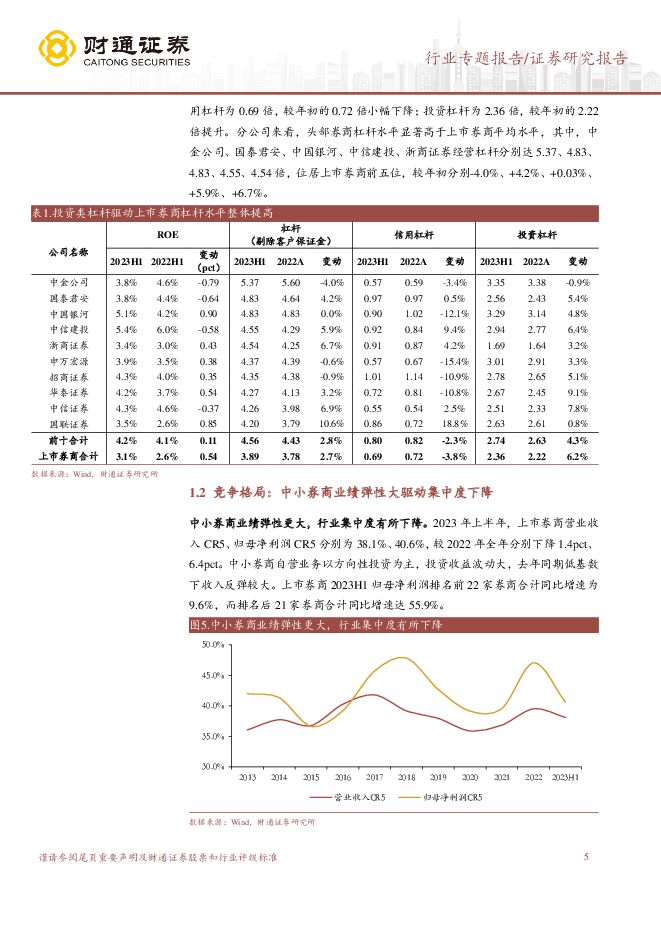

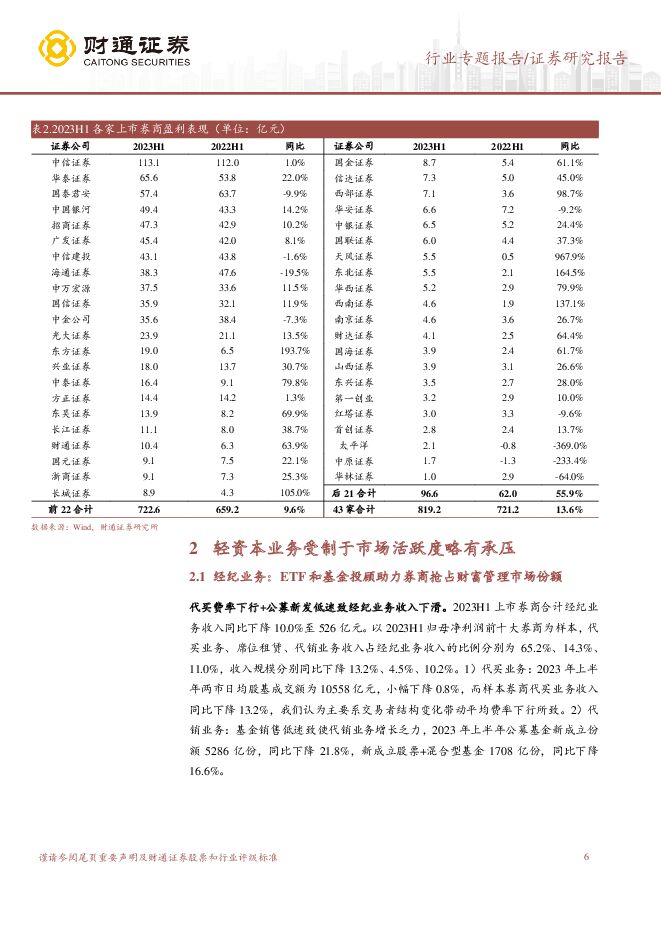

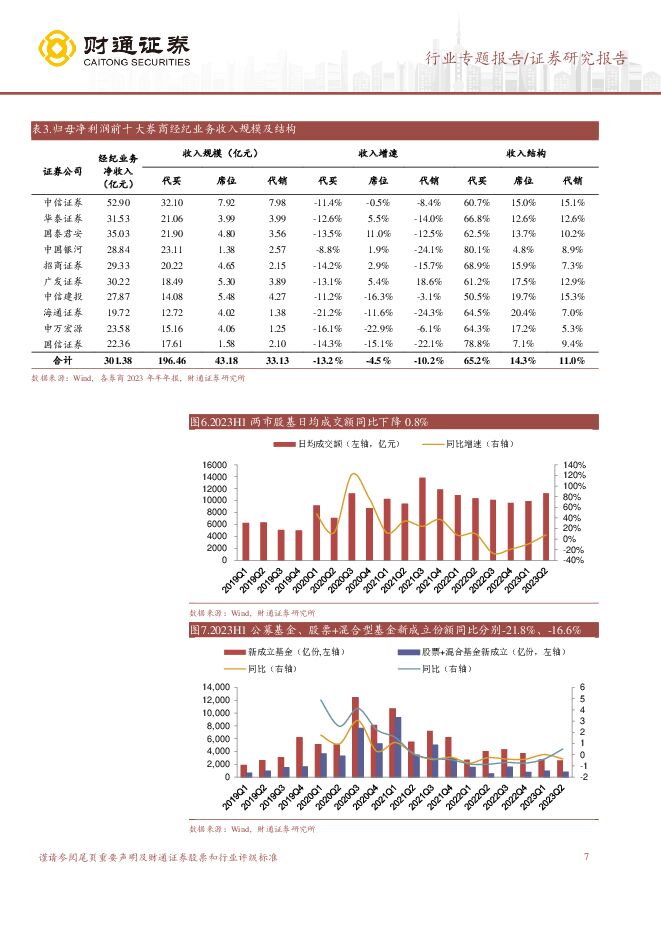

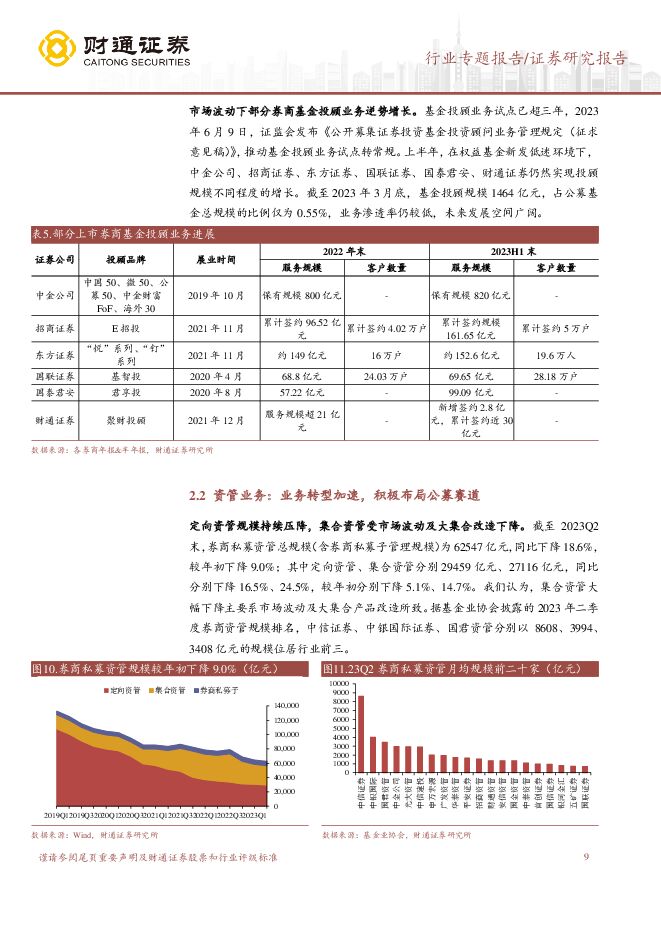

摘要:核心观点投资业务驱动券商业绩修复,中小券商业绩弹性更大。23H1上市券商合计营收、归母净利润分别同比+7.6%、+13.6%至2692亿元、819亿元,ROE同比+0.54pct至3.12%,金融资产扩表驱动杠杆(剔除客户资金)由年初的3.78倍提升至3.89倍。业绩增长主要由投资业务贡献,经纪、投行、资管、投资、利息和其他业务净收入分别为526、238、230、879、237、185亿元,同比分别-10.0%、-8.7%、+2.9%、+72.4%、-15.3%、+12.5%。23H1上市券商营收CR5、归母净利润CR5分别为38.1%、40.6%,较2022年全年分别下降1.4pct、6.4pct,中小券商业绩弹性更大,带动行业集中度有所下降。轻资本业务受制于市场活跃度略有承压。1)经纪业务:代买费率下行+基金销售低迷致收入下滑。以2023H1归母净利润前十大券商为样本,代买业务、席位租赁、代销业务收入同比分别-13.2%、-4.5%、-10.2%,代买收入降幅显著大于23H1两市股基成交额0.8%的降幅,预计主要系交易者结构变化带动平均费率下行所致;23H1公募基金、股票+混合基金新成立份额同比分别-21.8%、-16.6%至5286、1708亿份,基金销售低迷致使代销增长乏力。2)资管业务:业务转型加速,积极布局公募赛道。截至23H1末,券商私募资管总规模较年初-9.0%至62547亿元;13家持牌券商公募管理规模较年初+1.2%至7355亿元;23H1样本券商参控股基金公司对其整体业绩的贡献度达11.7%,其中,东方、广发、兴业参控股基金公司利润贡献度分别达36.4%、22.7%、27.6%。3)投行业务:头部券商高度集中,马太效应较为显著。23H1全市场股权融资规模同比-10.2%至6,627亿元,券商债券承销规模同比+9.4%至62,249亿元;头部券商领先的市占率带动其投行净收入显著领先中小券商,23H1投行净收入CR5/CR10分别达50.5%/69.9%,头部券商人才和项目储备高度集中的背景下投行业务马太效应或将延续。自营投资为主的重资本业务在低基数下底部反弹。1)投资业务:市场改善带动收入回暖,金融资产延续扩表。低基数叠加权益市场改善带动上市券商投资收入大幅改善,43家上市券商2023H1合计投资收入同比+72.4%至878.91亿元,成为23H1业绩增长的核心驱动,其中头部券商投资收入规模居前、部分中小券商弹性更大;截至23H1末43家上市券商合计金融资产规模58,374亿元,较2022年末增长9.9%。2)信用业务:两融顺应市场略有下滑,股质规模持续压降。2023H1权益市场震荡背景下,市场日均两融余额同比-3.4%至15,936亿元,43家上市券商23H1末合计融出资金规模较年初环比略增3.0%至12,816亿元、合计股票质押式回购余额较年初-4.5%至2,172亿元。投资建议:中性假设下预计证券行业2023年净利润同比+21.3%至1,725亿元,ROE同比上修0.67pct至6.0%;当前政策周期拐点信号明确,券商板块估值处于历史较低水平,看好券商板块配置机会。2022年初以来证券板块估值水平系统性下行,截至9月8日收盘为1.26倍PB,2019-2021年PB估值中枢水平1.68倍,看好监管周期拐点向上后券商板块估值修复空间。个股推荐风控指标优化后用资效率提升带动ROE改善的头部券商华泰证券、中信证券、中金公司。风险提示:权益市场大幅波动风险;监管周期趋严风险;基金管理费率或佣金费率出现大幅下行风险;大幅计提信用减值损失风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

2天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

2天前218积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

2天前015积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3天前020积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

3天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

3天前218积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

附下载")

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

3天前218积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

3天前018积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

附下载")

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

3天前215积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

4天前520积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

4天前020积分

-

基础化工行业周报:麦芽酚、TMA价格持续上涨,关注TMA投资机会 中邮证券 2024-04-23(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

1.28 MB共16页中文简体

4天前020积分

-

兰花科创 公司2023年报及2024一季报点评报告:煤炭产量增长及煤化工盈利改善,回购彰显投资价值 开源证券 2024-04-23(4页) 附下载

附下载")

兰花科创(600123)煤炭产量增长及煤化工盈利改善,回购彰显投资价值。维持“买入”评级公司发布20...

842.28 KB共4页中文简体

4天前318积分

-

恒力石化 Q1业绩大幅提升,拟引入战略投资者 天风证券 2024-04-23(3页) 附下载

附下载")

恒力石化(600346)2024年Q1公司实现归母净利润21.39亿,同比+109.8%2024年第...

705.86 KB共3页中文简体

4天前118积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

附下载")

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

4天前515积分

-

A股投资策略周报告:风格趋于均衡或将稳定市场表现 华龙证券 2024-04-23(14页) 附下载

附下载")

摘要(核心观点):一季度经济超预期实现良好开端。2024年4月16日经济数据公布,一季度GDP按不变...

2.84 MB共14页中文简体

4天前510积分

-

A股投资策略周报:何时将见“市场底”? 国金证券 2024-04-23(16页) 附下载

附下载")

前期报告提要与市场聚焦全面防御策略:三条线索。建议开始“全面切换防御”:1、基本面进一步走弱,甚至逐...

2.34 MB共16页中文简体

4天前210积分