财通证券Q3点评:自营驱动业绩高增,投行业务快速发展太平洋2023-11-07.pdf

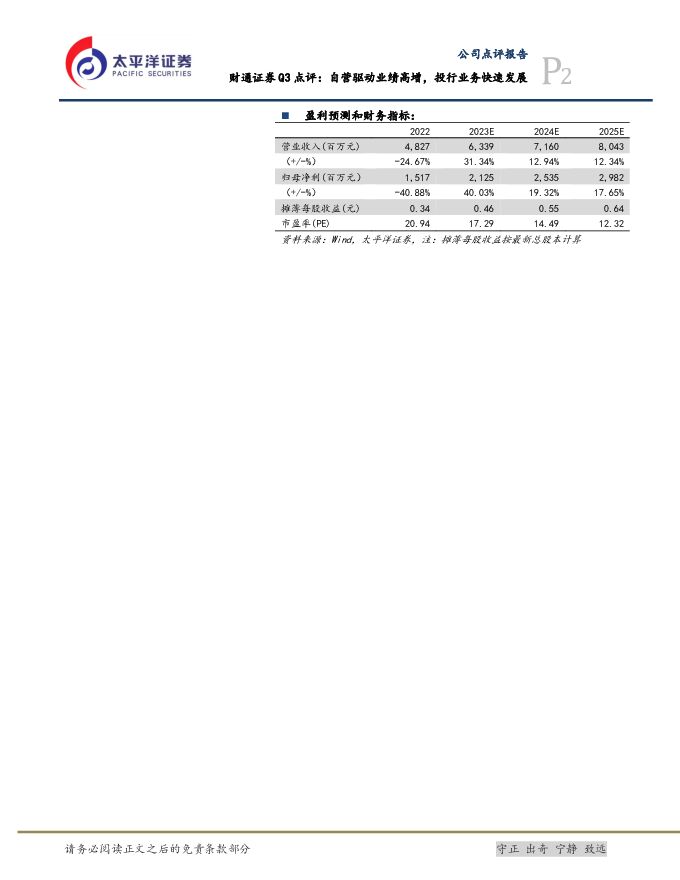

摘要:财通证券(601108)事件:公司近日发布23Q3季报,23Q1-3实现营业收入49.55亿元,同比增长39.78%;归母净利润15.01亿元,同比增长39.11%。其中,23Q3实现营业收入14.79亿元,同比增长12.15%;归母净利润4.64亿元,同比增长4.01%。自营驱动增长,配置策略稳中有进。23Q1-3自营业务实现营收14.10亿元,同比增长9499.50%,是驱动业绩增长的主要因素。其中,公允价值变动由去年同期-4.53亿元提升至10.90亿元,是自营业务弹性的主要来源。据公司交流会披露,目前权益仓位较低、固收着眼于保障收益和控制风险、衍生品以场外期权为主,未来或择时加仓权益并着力发展收益互换类业务。投行增速亮眼,团队持续扩容。股权承销方面,根据Wind数据,截至23-11-03,公司股权承销规模51.24亿元,同比增长152.14%,市占率提升0.40pct至0.55%,排名由53名提升至26名。其中,IPO承销规模27.83亿元,同比增长220.66%,增速亮眼。债券承销方面,截至23-11-03,公司债券承销规模1093.02亿元,同比增长86.10%,市占率提升0.33pct至0.96%,排名由27名提升至20名。公司不断扩建团队,据iFinD数据,截至11-03,财通证券注册保荐代表人106人,相对22年末新增21人,未来投行业务发展或将持续受益于团队扩建。其他业务相对稳健,边际改善明显。23Q1-3公司经纪、资管、利息净收入分别为9.01、11.80、3.99亿元,同比-1.25%、+11.83%、-30.91。其中,23Q3公司经纪、资管、利息净收入分别为3.23、4.80、1.43亿元,环比+6.57%、+24.23%、-0.10%,环比改善明显。盈利预测与投资建议:公司深耕长三角市场,区域优势明显,业务开拓能力不断验证。随着公司投行业务推进及财富管理转型,我们预计公司2023-2025年营业收入分别为63.39、71.60、80.43亿元,同比增速分别为31.34%、12.94%、12.34%。归母净利润分别为21.25、25.35、29.82亿元,同比增速分别为40.03%、19.32%、17.65%。EPS分别为0.46、0.55、0.64元。参照可比公司估值,我们给予公司2023年21.58倍PE,提升至“买入”评级。风险提示:业务推进不及预期、金融市场大幅波动、公司层面风险事件

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

附下载")

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

3天前220积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

3天前020积分

-

中信博 收入利润均大超预期,在手订单创新高 太平洋 2024-04-25(4页) 附下载

附下载")

中信博(688408)事件:公司发布2024年一季度业绩,报告期内实现营业收入18.14亿元,同比1...

465.98 KB共4页中文简体

3天前418积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

3天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

3天前218积分

-

盐津铺子 全渠道驱动核心品类扩张,一季度延续高势能增长 太平洋 2024-04-25(4页) 附下载

附下载")

盐津铺子(002847)事件:盐津铺子发布2024年一季报,2024Q1实现营收12.23亿元,同比...

603.83 KB共4页中文简体

3天前218积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

3天前018积分

-

流动性与仓位周观察——4月第三期 太平洋 2024-04-25(16页) 附下载

市场流动性转弱,交投活跃度上升。上周全A成交额4.7万亿,换手率6.79%,较前一周上升,融资供给端...

1.61 MB共16页中文简体

3天前210积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

3天前010积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

附下载")

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

4天前220积分

-

公募交易费用管理新规解读:第二阶段降费落地,行业回归本源 太平洋 2024-04-24(4页) 附下载

附下载")

报告摘要事件:4月19日《公募基金交易费用管理规定正式稿》(下称“新规”)正式落地,并将于2024年...

375.91 KB共4页中文简体

4天前720积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

4天前320积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4天前218积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

附下载")

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

4天前618积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

4天前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

附下载")

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

4天前218积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

4天前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

附下载")

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

4天前218积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

4天前218积分