新材料周报:新版工业重点领域能效标杆水平公布,合成生物制造有望受益山西证券2023-07-10.pdf

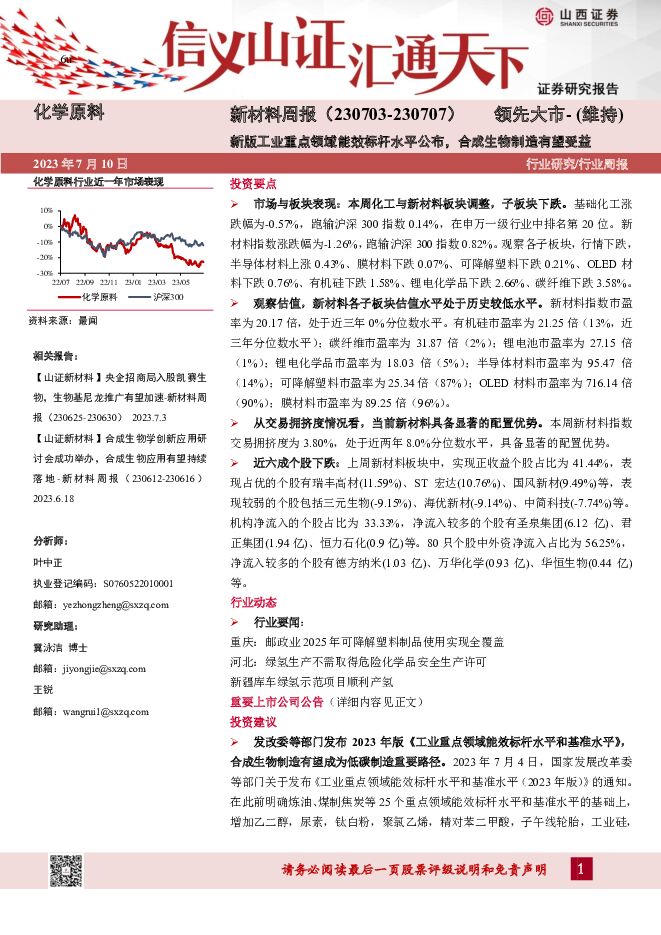

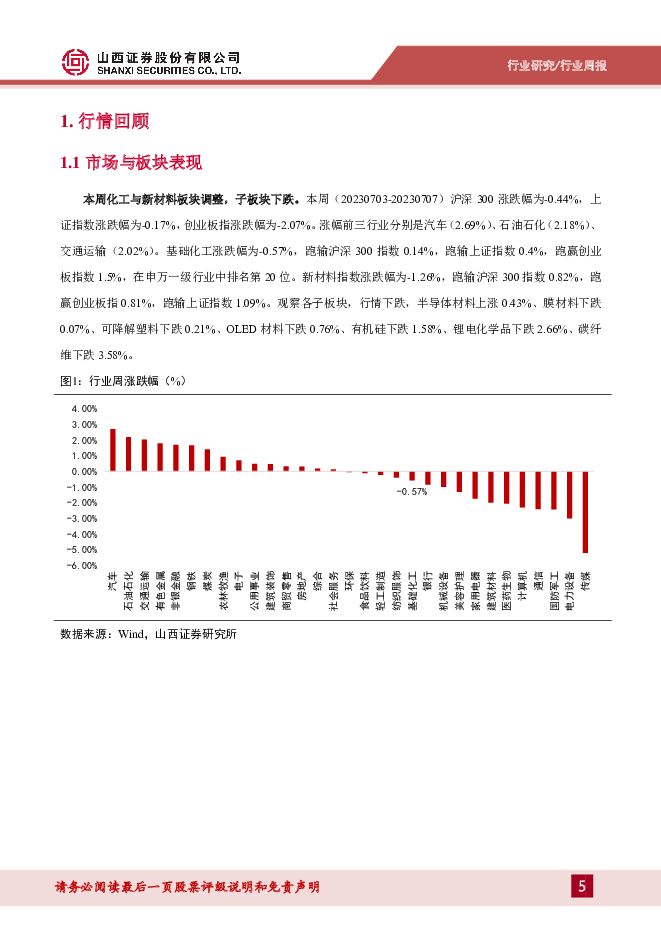

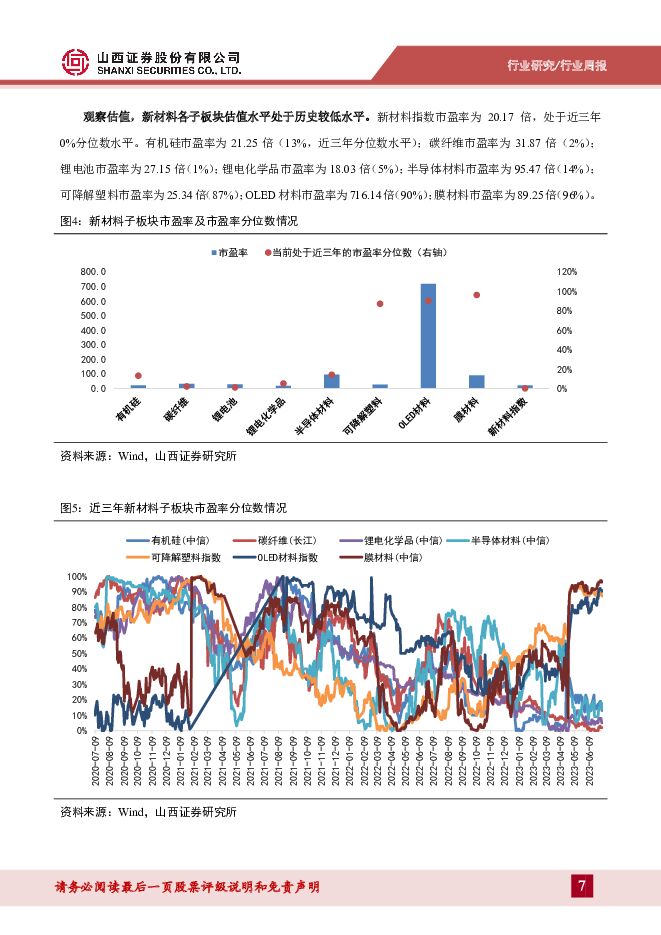

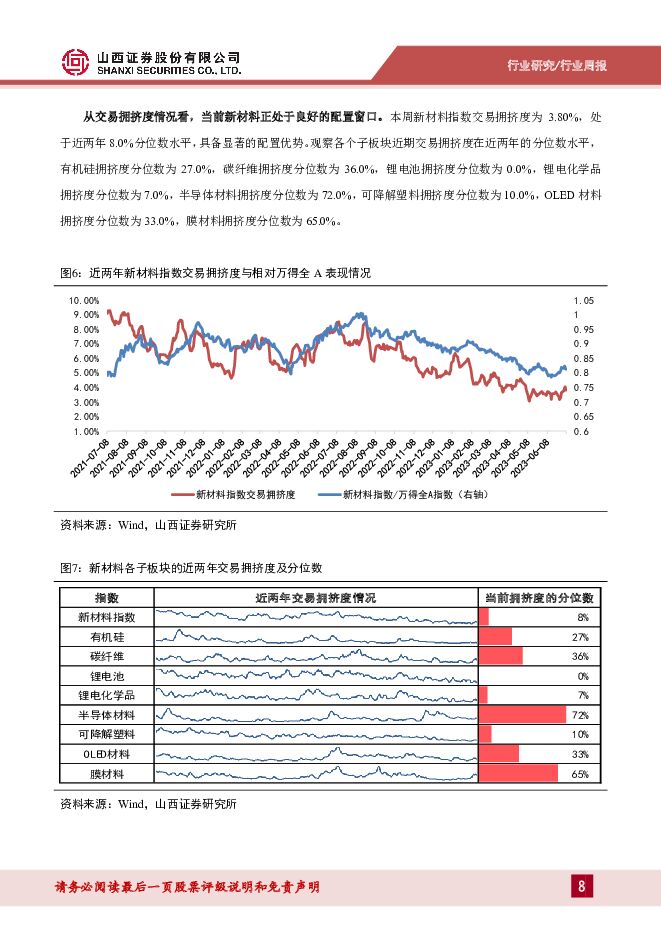

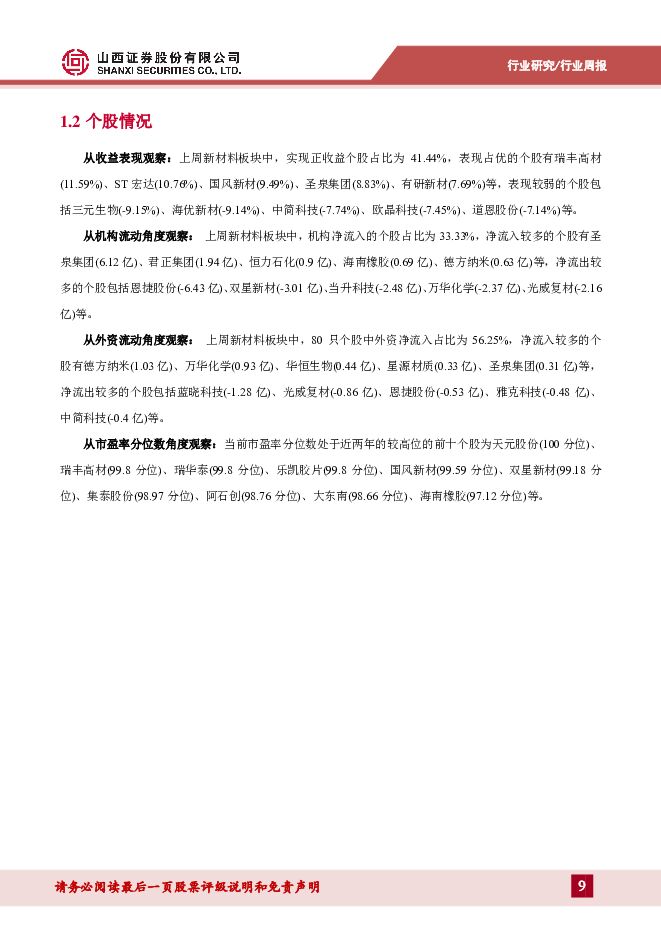

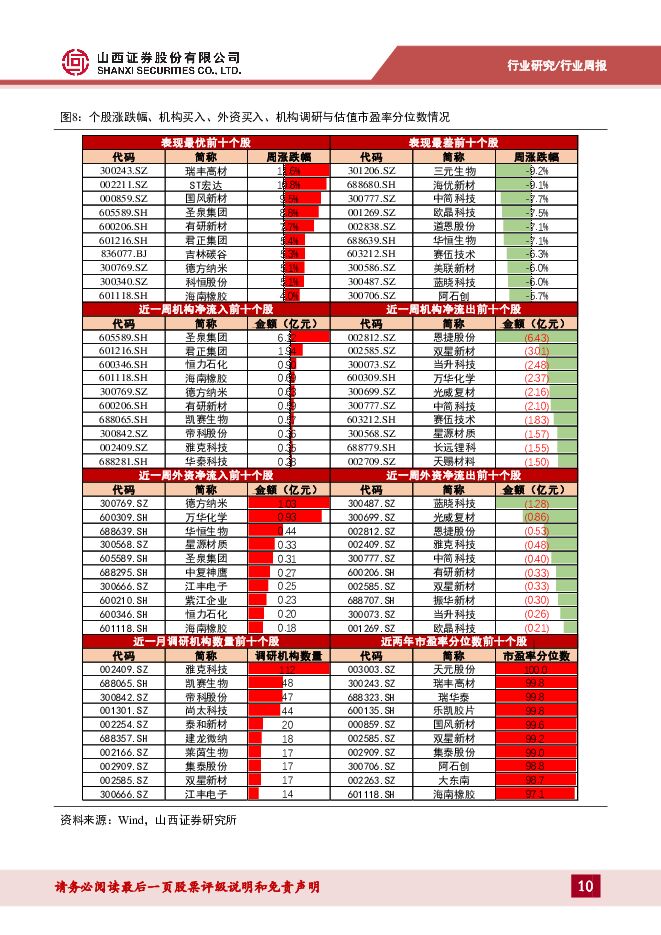

摘要:投资要点市场与板块表现:本周化工与新材料板块调整,子板块下跌。基础化工涨跌幅为-0.57%,跑输沪深300指数0.14%,在申万一级行业中排名第20位。新材料指数涨跌幅为-1.26%,跑输沪深300指数0.82%。观察各子板块,行情下跌,半导体材料上涨0.43%、膜材料下跌0.07%、可降解塑料下跌0.21%、OLED材料下跌0.76%、有机硅下跌1.58%、锂电化学品下跌2.66%、碳纤维下跌3.58%。观察估值,新材料各子板块估值水平处于历史较低水平。新材料指数市盈率为20.17倍,处于近三年0%分位数水平。有机硅市盈率为21.25倍(13%,近三年分位数水平);碳纤维市盈率为31.87倍(2%);锂电池市盈率为27.15倍(1%);锂电化学品市盈率为18.03倍(5%);半导体材料市盈率为95.47倍(14%);可降解塑料市盈率为25.34倍(87%);OLED材料市盈率为716.14倍(90%);膜材料市盈率为89.25倍(96%)。从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为3.80%,处于近两年8.0%分位数水平,具备显著的配置优势。近六成个股下跌:上周新材料板块中,实现正收益个股占比为41.44%,表现占优的个股有瑞丰高材(11.59%)、ST宏达(10.76%)、国风新材(9.49%)等,表现较弱的个股包括三元生物(-9.15%)、海优新材(-9.14%)、中简科技(-7.74%)等。机构净流入的个股占比为33.33%,净流入较多的个股有圣泉集团(6.12亿)、君正集团(1.94亿)、恒力石化(0.9亿)等。80只个股中外资净流入占比为56.25%,净流入较多的个股有德方纳米(1.03亿)、万华化学(0.93亿)、华恒生物(0.44亿)等。行业动态行业要闻:重庆:邮政业2025年可降解塑料制品使用实现全覆盖河北:绿氢生产不需取得危险化学品安全生产许可新疆库车绿氢示范项目顺利产氢重要上市公司公告(详细内容见正文)投资建议发改委等部门发布2023年版《工业重点领域能效标杆水平和基准水平》,合成生物制造有望成为低碳制造重要路径。2023年7月4日,国家发展改革委等部门关于发布《工业重点领域能效标杆水平和基准水平(2023年版)》的通知。在此前明确炼油、煤制焦炭等25个重点领域能效标杆水平和基准水平的基础上,增加乙二醇,尿素,钛白粉,聚氯乙烯,精对苯二甲酸,子午线轮胎,工业硅,卫生纸原纸、纸巾原纸,棉、化纤及混纺机织物,针织物、纱线,粘胶短纤维等11个领域,进一步扩大工业重点领域节能降碳改造升级范围,原则上应在2026年底前完成技术改造或淘汰退出。在碳中和背景下,合成生物学替代传统石化产品具备广阔空间,兼具降本和减排双重优势。OECD案例表明,生物合成可降低工业过程能耗15-80%,原料消耗35%-75%,减少空气污染50%-90%,水污染33%-80%;OECD预测至2030年OECD国家将形成基于可再生资源的生物经济形态,生物制造的经济和环境效益将超过生物农业和生物医药,在生物经济中的贡献率达到39%。麦肯锡预测未来10-20年,合成生物学技术将每年对化工能源等领域的1600-2700亿美元市场产生直接经济影响。合成生物制造是降低工业能效的重要途径,我们建议关注已经使用合成生物制造手段生产化工产品的方向,如凯赛生物、华恒生物:凯赛生物:全球长链二元酸龙头,合成生物法实现对化工法全球范围内的替代,全球市占率超80%,与招商局签订的“1-8-20”共计29万吨生物基聚酰胺采购目标有望加速生物基材料推广。华恒生物:构建了发酵法和酶法两大平台,是全球首家以发酵法产业化生产L-丙氨酸的高新技术企业,L-丙氨酸产品市场份额全球第一。风险提示疫情可能引发市场大幅波动的风险;原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新材料产业周报:美国加征自华进口电动汽车及半导体关税,2024年新能源汽车下乡活动开展 国海证券 2024-05-21(31页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.53 MB共31页中文简体

6小时前020积分

-

血液制品报告:全球血液制品行业景气持续,新浆站和新品种共振蓝海可期 山西证券 2024-05-21(42页) 附下载

投资要点:核心逻辑:我国血液制品生产受到监管强限制,供不应求之下,供应增长是市场增长的关键因素。十四...

2.04 MB共42页中文简体

6小时前020积分

-

生物医药Ⅱ行业周报:电生理赛道梳理,24Q1增长强劲,PFA技术加速布局 太平洋 2024-05-21(16页) 附下载

附下载")

报告摘要本周我们从电生理赛道出发,梳理海内外头部企业24Q1业绩:电生理业务强劲是助力其业绩增长的重...

1.54 MB共16页中文简体

6小时前220积分

-

新材料行业点评报告:底部显现,静待修复 开源证券 2024-05-21(33页) 附下载

营收规模整体稳定,2024Q1归母净利润同比跌幅收窄2023年整体板块实现营收8941.18亿元,同...

4.94 MB共33页中文简体

6小时前020积分

-

国轩高科发布全固态技术“金石电池”,电池企业回应美国加征关税 山西证券 2024-05-21(4页) 附下载

新闻国轩高科发布超快充G刻电池、星晨电池与全固态金石电池:5月17日,5月17日,盖世汽车获悉,国轩...

436.89 KB共4页中文简体

6小时前220积分

-

美邦科技 主业触底反转将至,厚积薄发冲刺合成生物赛道 西南证券 2024-05-21(27页) 附下载

美邦科技(832471)投资要点推荐逻辑:1)四氢呋喃三倍扩产满足下游需求,甲苯氧化技改提质增产。四...

3.39 MB共27页中文简体

6小时前218积分

-

恒辉安防 功能手套为基,高分子新材料为翼 天风证券 2024-05-21(4页) 附下载

恒辉安防(300952)公司发布2023年年报及24年一季报24Q1收入2.38亿同增27.7%;归...

722.83 KB共4页中文简体

6小时前018积分

-

博雅生物 聚焦主业轻装上阵,浆站扩张未来可期 华安证券 2024-05-21(25页) 附下载

博雅生物(300294)主要观点:血液制品老牌企业,不断优化业务结构博雅生物是华润大健康板块的血液制...

1.37 MB共25页中文简体

6小时前018积分

-

海外经济周观察 山西证券 2024-05-21(8页) 附下载

投资要点:美国:4月经济数据整体偏弱,CPI增速下行降低二次通胀担忧(1)央行动态近期公布的4月经济...

1.15 MB共8页中文简体

6小时前015积分

-

医药生物行业2023年报和2024年一季报综述:底部夯实,逐季向好 东海证券 2024-05-19(52页) 附下载

核心观点2023年受多因素扰动业绩承压,2024年有望逐季向好。统计432家医药生物板块上市公司20...

13.71 MB共52页中文简体

1天前95720积分

-

医药生物行业2023年报和2024年一季报综述:底部夯实,逐季向好 东海证券 2024-05-20(52页) 附下载

2023年受多因豪扰动业绩承压,2024年有望逐季向好。统计432家医药生物板块上市公司2023年及...

10.27 MB共52页中文简体

1天前84220积分

-

煤炭行业周报:山西复产,顺势而为 山西证券 2024-05-20(19页) 附下载

动态数据跟踪动力煤:旺季补库需求启动,港口煤价仍相对强势。煤炭产地安监严格常态化,产地煤炭供应维持政...

7.81 MB共19页中文简体

1天前75220积分

-

月酝知风之有色与新材料产业2024年4月报:供应受限品种更具长期配置价值平安证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.47 MB共页中文简体

1天前87920积分

-

新材料产业周报:日本成功开发全球首个高速6G无线设备,2023年全球新太阳能工厂投资达800亿美元 国海证券 2024-05-18(35页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.31 MB共35页中文简体

1天前41220积分

-

农业行业周报:看好生猪养殖股、圣农发展、海大集团在当前的配置时机 山西证券 2024-05-20(20页) 附下载

附下载")

本周(5月13日-5月19日)沪深300指数涨跌幅为+0.32%,农林牧渔板块涨跌幅为+1.29%,...

4.25 MB共20页中文简体

1天前31120积分

-

医药生物行业跟踪周报:CGM产业趋势明确,重点推荐鱼跃医疗、三诺生物等 东吴证券 2024-05-19(35页) 附下载

投资要点本周、年初至今医药指数涨幅分别为-2.12%、-9.40%,相对沪指的超额收益分别为-2.4...

1.99 MB共35页中文简体

1天前46320积分

-

有色金属 能源金属&新材料周报:电解钴止跌反弹,软磁和铜合金材料持续景气 华源证券 2024-05-20(15页) 附下载

投资要点:能源金属方面,价格整体呈震荡运行趋势,电解钴止跌反弹。锂:碳酸锂价格下跌3.69%至107...

1.71 MB共15页中文简体

1天前26120积分

-

医药生物行业定期报告:医药投资主线不变,亦可关注神外高耗龙头迈普 华福证券 2024-05-20(15页) 附下载

投资要点:行情回顾:本周(5.13-5.17)中信医药生物板块指数下跌2.0%,跑输沪深300指数2...

1.89 MB共15页中文简体

1天前58420积分

-

医药生物行业周报:药店&器械有望逐渐改善,持续关注央国企改革 信达证券 2024-05-20(16页) 附下载

附下载")

本期内容提要:上周市场表现:上周医药生物板块收益率为-2.12%,板块相对沪深300收益率为-2.4...

1.62 MB共16页中文简体

1天前68320积分

-

医药生物行业周报:把握政策机遇,关注新生人口相关投资机会 开源证券 2024-05-19(9页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共9页中文简体

1天前53920积分