叉车行业专题报告:电动化、国际化双轮驱动,叉车行业有望迎来新一轮景气周期财通证券2023-03-24.pdf

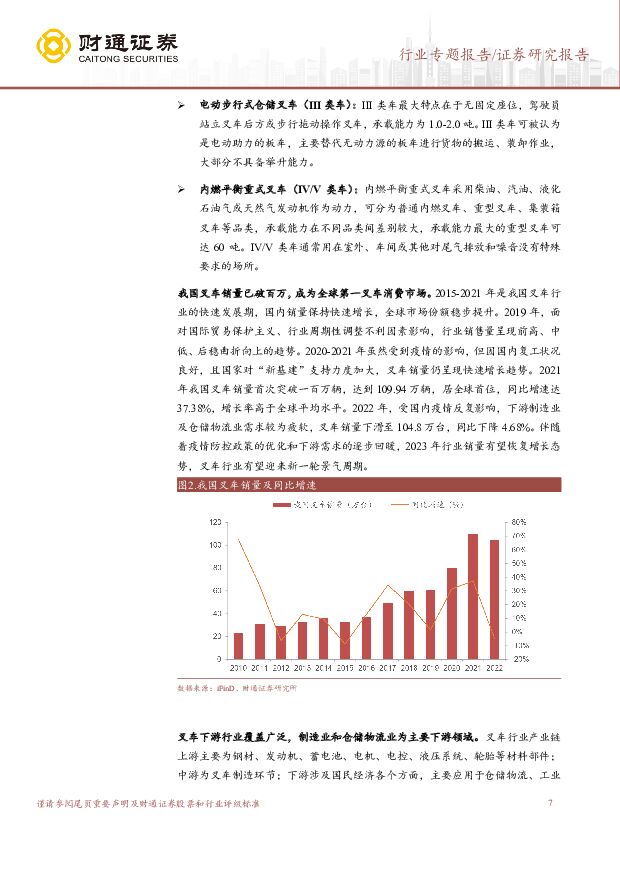

摘要:核心观点叉车行业有望迎来新一轮景气周期。叉车行业的周期约为3-4年,2009年以来,我国叉车行业大致经历了四轮周期,前几轮周期上行的主要驱动因素为:(1)2009-2011年:“四万亿”的投资刺激政策;(2)2012-2015年:稳增长政策、地产支持政策等;(3)2016-2019年:供给侧改革;(4)2019年四季度至今:信贷扩张,出口高增。目前本轮周期自2021Q3开始已经下行超过1年时间,行业逐步接近周期底部,伴随着疫情缓和后经济活动的逐步恢复和信贷的持续扩张,制造业和物流业需求有望逐步回暖,叉车行业有望迎来新一轮景气上行周期。长期来看,我国人口红利逐渐消失,叉车对人工的替代作用持续凸显,行业依然具备较高成长属性。电动化趋势明显,产品结构不断优化。我国电动叉车销量从2010年的5.2万台增长至2022年的67.5万台,电动叉车销量占比从2010年的22.69%提升至2022年的64.39%;近年来Ⅲ类车增长较快,2021年销量为52.9万台,同比增长63.88%,销量占比高达48.14%。若不考虑Ⅲ类车,我国叉车的电动化率(Ⅰ、Ⅱ类车)2021年仅为22.55%,而欧洲和美洲不含Ⅲ类车的电动化率分别为67.18%、48.64%,我国Ⅰ、Ⅱ类车对Ⅳ、Ⅴ类叉车仍有较大替代空间。相比于内燃叉车,电动叉车具有经济性和环保性双重优势:电动叉车虽然初始采购成本较高,但在全生命周期内的成本低于内燃叉车;此外,电动叉车环保优势凸显。电动叉车中锂电叉车占比持续提升,锂电池对铅酸电池的替代趋势也愈发明显,产品结构变化有望进一步增强龙头企业竞争优势。海外出口持续高增,国产龙头向全球市场进军。在能源危机等因素的影响下,外资品牌供应受阻,交付周期大幅延长;国产龙头保供能力突出,在海外的拓展持续加快。2022年,我国叉车出口36.15万台,同比增长14.5%,出口占比提升至34.5%。安徽合力、杭叉集团积极拓展海外市场,通过在海外建设子公司/分公司,海外渠道建设逐步完善。此外,欧洲等海外市场电动叉车仍然以铅酸电池为主,国产品牌锂电叉车优势突出,伴随着锂电池对铅酸电池的不断替代,国产品牌在海外有望实现弯道超车。而且海外业务毛利率水平高于国内,海外收入占比持续提升有望进一步带动企业盈利能力提升。对标丰田、凯傲等国际叉车龙头,国产品牌收入规模及海外收入占比仍然较低,未来仍有较大增长空间。投资建议:叉车电动化趋势明显,产品结构不断优化有望进一步增强龙头企业竞争优势;国产品牌保供能力突出,在海外的业务布局逐步完善,叉车出口有望保持快速增长;叠加下游需求回暖,叉车行业有望迎来新一轮景气周期。建议重点关注安徽合力、杭叉集团。风险提示:信贷社融数据不及预期,制造业投资不及预期,海外贸易环境恶化,市场竞争加剧等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

4周前85818积分

-

财通证券 财通证券2023业绩预告点评:业绩预告超预期,三大手续费收入成长性明显 开源证券 2024-01-26(4页) 附下载

附下载")

财通证券(601108)业绩超预期,三大手续费收入成长性明显,维持“买入”评级1月25日公司披露业绩...

863.25 KB共4页中文简体

2个月前36518积分

-

财通证券 2023三季报点评:经纪、资管逆势增长,投行和自营同比高增 开源证券 2023-11-07(4页) 附下载

附下载")

财通证券(601108)经纪资管逆势增长,投行和自营同比高增,维持“买入”评级2023前三季度公司营...

855.72 KB共4页中文简体

2023-11-0871018积分

-

财通证券 Q3点评:自营驱动业绩高增,投行业务快速发展 太平洋 2023-11-07(4页) 附下载

附下载")

财通证券(601108)事件:公司近日发布23Q3季报,23Q1-3实现营业收入49.55亿元,同比...

871.11 KB共4页中文简体

2023-11-0897218积分

-

财通证券 业绩符合预期,轻资产业务环比改善 山西证券 2023-10-30(5页) 附下载

附下载")

财通证券(601108)事件描述公司发布2023年三季度报,报告期内实现营业收入49.55亿元,同比...

422.11 KB共5页中文简体

2023-10-3123518积分

-

财通证券 财通证券2023年半年报点评 江海证券 2023-09-26(3页) 附下载

附下载")

财通证券(601108)事件:2023 年 8 月 24 日, 财通证券发布上半年财务报告:公司实现...

339.43 KB共3页中文简体

2023-09-2877718积分

-

财通证券 2023年中报点评:投行业务总量明显增长,自营业务实现较好收益 中原证券 2023-09-20(8页) 附下载

附下载")

财通证券(601108)2023年中报概况:财通证券2023年上半年实现营业收入34.75亿元,同比...

608.86 KB共8页中文简体

2023-09-2240918积分

-

社会服务行业周报:历峰集团成立香化部门,涉足高端香水领域 财通证券 2023-09-12(17页) 附下载

附下载")

历峰集团组建美妆部门,涉足高端香水领域:历峰集团成立全新高级香水与美容部门,任命BoetBrinkg...

2.01 MB共17页中文简体

2023-09-1333520积分

-

证券行业2023年中报综述:投资驱动业绩回暖,期待政策落地开启新空间 财通证券 2023-09-12(21页) 附下载

附下载")

核心观点投资业务驱动券商业绩修复,中小券商业绩弹性更大。23H1上市券商合计营收、归母净利润分别同比...

1.07 MB共21页中文简体

2023-09-1363920积分

-

轻工出口月度跟踪:家具出口额降幅收窄,地产回暖或支撑出口需求 财通证券 2023-09-12(16页) 附下载

附下载")

核心观点8月家具及其零件出口额同比-6.8%,床垫、保温杯出口韧性仍存。据海关数据,2023年8月家...

720.93 KB共16页中文简体

2023-09-1349320积分

-

汽车行业周报:乘用车销量环比增长,重卡出口同比高增长 财通证券 2023-09-12(16页) 附下载

附下载")

板块表现:8月28-31日沪深300指数涨幅-1.36%,汽车整车指数(886033.WI)相对收益...

609.93 KB共16页中文简体

2023-09-1378220积分

-

房地产行业周报(2023年第36周):多地落地“认房不认贷”,南京限购全面放开 财通证券 2023-09-12(21页) 附下载

:多地落地“认房不认贷”,南京限购全面放开 财通证券 2023-09-12(21页) 附下载")

核心观点本周板块回顾:本周申万房地产指数下跌0.45%,沪深300指数下跌0.87%,板块跑赢沪深3...

1.08 MB共21页中文简体

2023-09-1322920积分

-

计算机行业2023中报总结:板块分化,静待复苏 财通证券 2023-09-12(16页) 附下载

附下载")

核心观点或处于“基本面触底+流动性拐点”的前夕,未来观测复苏斜率和海外流动性变化。基于此前在 202...

910.09 KB共16页中文简体

2023-09-1399020积分

-

国防军工周报:美国国防部计划大量部署智能卫星群 财通证券 2023-09-12(14页) 附下载

附下载")

国防军工行业行情回顾:近一周(2023/09/02-2023/09/09)国防军工行业指数涨跌幅(4...

926.09 KB共14页中文简体

2023-09-1330120积分

-

化工行业周报:氨基酸价格集体回升,电子化学品板块上涨 财通证券 2023-09-12(13页) 附下载

附下载")

核心观点本周行情:本周市场综合指数整体下行,上证综指报收 3116.72,本周下跌0.53%,深证指...

777.01 KB共13页中文简体

2023-09-1398820积分

-

保险Ⅱ行业点评报告:保险公司偿付能力监管迎新规,有望带来超千亿资金入市 财通证券 2023-09-12(4页) 附下载

附下载")

核心观点事件:国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》,优化分母端最低资本...

376.66 KB共4页中文简体

2023-09-1367420积分

-

中矿资源 锂资源自给率大幅提升,扩产放量支撑业绩弹性 财通证券 2023-09-12(4页) 附下载

附下载")

中矿资源(002738)核心观点事件:2023年8月21日,公司发布2023年半年度公告。公司上半年...

440.47 KB共4页中文简体

2023-09-1354718积分

-

天齐锂业 矿价高企盈利承压,资源冶炼产能稳步扩张 财通证券 2023-09-12(4页) 附下载

附下载")

天齐锂业(002466)事件:2023年8月29日,公司发布2023年半年度公告。公司上半年实现营收...

436.31 KB共4页中文简体

2023-09-1316718积分

-

豪迈科技 2023H1利润率改善,静待数控机床业务未来发展 财通证券 2023-09-12(4页) 附下载

附下载")

豪迈科技(002595)事件:公司发布2023半年报,实现营收35.37亿元,同比+12.08%%,...

430.09 KB共4页中文简体

2023-09-1394818积分

-

赣锋锂业 锂资源持续扩充,锂电池业务高速发展 财通证券 2023-09-12(4页) 附下载

附下载")

赣锋锂业(002460)核心观点事件:2023年8月29日,公司发布2023年半年度公告。公司上半年...

439.06 KB共4页中文简体

2023-09-1349218积分