天齐锂业天齐锂业深度报告:拥有核心资产的全球锂业巨头浙商证券2023-03-20.pdf

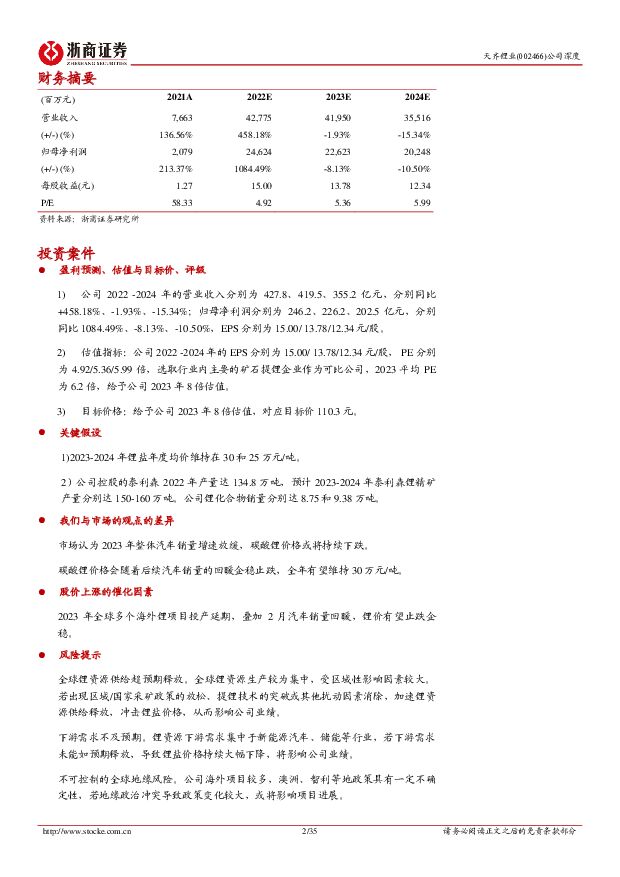

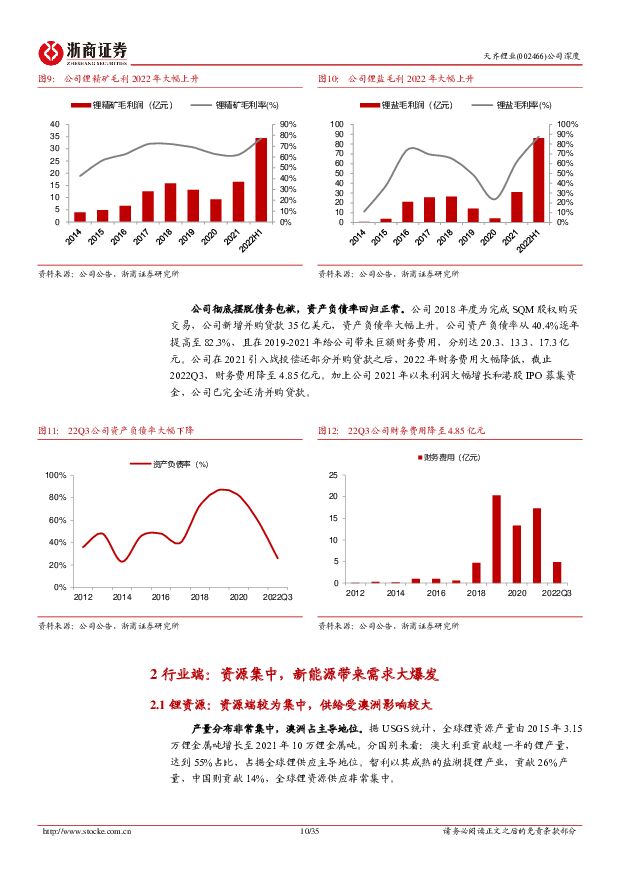

摘要:天齐锂业(002466)投资要点公司坐拥多处国内外顶级锂资源项目,成本优势显著公司先后布局海内外多个锂资源项目,总资源量高达7306万吨LCE,权益资源量达1700万吨LCE。其中公司穿透26%控股的格林布什矿山作为全球规模最大、品位最优、产能最大(162万吨/年)的锂辉石矿山,2022年生产锂精矿达134.8万吨,且2022Q4运营成本仅263澳元/吨。公司参股22%的SQM旗下的Atacama盐湖是全球锂浓度最高、储量最大、生产成本占优的盐湖,2022年锂盐销量达15.7万吨,2023-2024年产量有望达18-21万吨。此外公司在国内储备雅江措拉矿山,未来有望成为公司锂精矿来源的补充;参股国内优质盐湖西藏扎布耶,且在澳洲拟收购优质锂资源PioneerDome锂矿项目,不断夯实自身资源优势。公司是国内少数几家精矿能够百分百自给的锂业公司,自有矿权益产量领先根据我们测算,2023年公司自有权益产量折LCE达9.1万吨,在国内遥遥领先。得益于公司极低的生产成本,公司2022年Q3毛利率达86%,高于国内其他锂业公司。由于公司具有极低的生产成本和稳定、大量、优质的精矿来源,公司在顺周期时能够充分受益于行业的景气度,给业绩带来较大的弹性,逆周期时,也可以凭借极低的生产成本度过行业“寒冬”。公司积极补充冶炼端产能,远期产能规划超11万吨/年目前公司境内射洪、张家港、铜梁的三个基地可提供4.48万吨/年的锂化工产品产能,澳大利亚奎纳纳一期2.4万吨/年已商业化生产,加上正在试运营或建设/规划中的奎纳纳工厂二期、安居工厂和铜梁的扩建项目全面建成并投入运营后,天齐锂业锂化工产品总产能将超过11万吨/年。公司完全摆脱债务包袱,投资SQM迎来收获期公司2018年度为完成SQM股权购买交易,公司新增并购贷款35亿美元,资产负债率大幅上升,且在2019-2021年给公司带来巨额财务费用。公司通过引入战略投资者,港股IPO募集130亿港元,及自身的盈利已完全偿还债务。截止2022Q3,财务费用降至4.85亿元。SQM公司作为全球最大的锂化合物供应商,2025年锂盐产能规划达26.5万吨。2022年SQM净利润约39亿美元,公司确认投资收益约为59亿人民币。未来SQM有望给公司带来持续的投资收益和稳定的分红。公司与多家下游公司形成战略合作伙伴,逐步将资源优势转化为产业链优势公司引入德方纳米为港股基石投资者、同时作为基石投资人认购中创新航IPO发行的股份,公司与中创新航、德方纳米、LG化学等多家客户签署了锂产品供应长期合同。且通过投资参股固态电池领域的优秀企业如北京卫蓝新能源、SESHolding等布局下游,跟踪下游技术趋势和商业化进程,成为关键材料的增值供应商,逐步将资源优势转化为产业链优势。盈利预测与估值我们预计公司2022-2024年的营业收入分别为427.8、419.5、355.2亿元,分别同比+458.18%、-1.93%、-15.34%;归母净利润分别为246.2、226.2、202.5亿元,分别同比+1084.49%、-8.13%、-10.50%,EPS分别为15.00/13.78/12.34元/股,对应的PE分别为4.92/5.36/5.99倍。选取行业内主要的矿石提锂企业作为可比公司,2023平均PE为6.2,公司作为国内锂业龙头,竞争优势明显,给予公司2023年8倍估值,对应目标价110.3元。风险提示下游需求不及预期。全球锂资源供给超预期释放。不可控制的全球地缘风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

2天前218积分

-

天齐锂业 业绩短期错配承压,新增项目稳步推进 国投证券 2024-04-08(5页) 附下载

附下载")

天齐锂业(002466)公司发布2023年度报告2023年天齐锂业实现营业收入405.03亿元,同比...

848.63 KB共5页中文简体

2周前918积分

-

天齐锂业 2023年年报点评:矿价坚挺公司业绩承压,精矿定价调整盈利能力有望改善 华福证券 2024-04-02(3页) 附下载

附下载")

天齐锂业(002466)投资要点:事件:公司发布2023年年报,2023年公司实现营收405.0亿元...

493.22 KB共3页中文简体

3周前7118积分

-

天齐锂业 年报点评:格林布什锂矿调整定价机制,公司聚焦增产扩能 国信证券 2024-04-01(8页) 附下载

附下载")

天齐锂业(002466)核心观点公司发布2023年年报:实现营收405.03亿元,同比+0.13%;...

417.94 KB共8页中文简体

3周前33118积分

-

天齐锂业 锂价超跌造成业绩承压,矿冶齐量增目标仍坚挺 平安证券 2024-03-29(4页) 附下载

附下载")

天齐锂业(002466)事项:公司发布2023年年报,全年营收405.03亿元,yoy+0.13%;...

948.96 KB共4页中文简体

3周前59618积分

-

天齐锂业 2023年年报点评:锂价下跌及矿价调整滞后影响业绩,卡位优质资源支撑后续盈利 东吴证券 2024-03-29(8页) 附下载

附下载")

天齐锂业(002466)投资要点2023年公司实现归母净利润72.97亿元,同比下降69.75%,业...

783.21 KB共8页中文简体

3周前27318积分

-

天齐锂业 2023年年报点评:矿价调整滞后拖累业绩,SQM投资收益大幅下滑 民生证券 2024-03-31(3页) 附下载

附下载")

天齐锂业(002466)事件:2024年3月27日,公司发布2023年年报。1)2023年实现营收4...

687.76 KB共3页中文简体

3周前88018积分

-

天齐锂业 发布“质量回报双提升”行动方案,助力公司夯实锂资源布局 东吴证券 2024-03-03(3页) 附下载

附下载")

天齐锂业(002466)投资要点事件:3月1日晚公司发布“质量回报双提升”行动方案,主要措施为:(1...

544.5 KB共3页中文简体

1个月前62218积分

-

浙商证券 拟受让国都证券,券商并购大幕拉开 华西证券 2023-12-12(7页) 附下载

附下载")

浙商证券(601878)事件概述12月8日,浙商证券公告公司签订《国都证券股份有限公司股份转让框架协...

1.07 MB共7页中文简体

2023-12-1364118积分

-

证券Ⅱ行业收购事件点评:浙商证券发力同业并购,关注券商板块并购主题机会 开源证券 2023-12-11(5页) 附下载

附下载")

事件:浙商证券12月9日公告,签署《国都证券股份有限公司股份转让框架协议》。浙商证券有望成为国都证券...

796.42 KB共5页中文简体

2023-12-1256520积分

-

浙商证券 Q3点评:期货业务成为亮点,自营、投行推动增长 太平洋 2023-11-26(4页) 附下载

附下载")

浙商证券(601878)事件:公司近日发布23Q3季报,23Q1-3实现营业收入126.22亿元,同...

758.36 KB共4页中文简体

2023-11-2721618积分

-

天齐锂业 2023年三季报点评:Q3盈利环比有所修复,精矿包销价格高企利润继续向矿端转移 华福证券 2023-11-22(3页) 附下载

附下载")

天齐锂业(002466)2023年三季报点评:Q3盈利环比有所修复,精矿包销价格高企利润继续向矿端转...

718.29 KB共3页中文简体

2023-11-2368118积分

-

国防军工行业2024年度策略:兴装强军,景气上行 浙商证券 2023-11-16(89页) 附下载

附下载")

1、2023年复盘:订单推迟、供应链降价等多因素影响2023年国防军工板块持续调整,主要受人事调整、...

8.5 MB共89页中文简体

2023-11-1936820积分

-

通信行业2024年度策略:从0到1,多线开花 浙商证券 2023-11-16(49页) 附下载

附下载")

我们继续看好2024年的通信板块机会,机会有可能多点开花。我们建议聚焦关注几个0-1领域的机会,卫星...

3.77 MB共49页中文简体

2023-11-1960020积分

-

航运港口行业2024年度策略:峰回路转,守正出奇 浙商证券 2023-11-16(48页) 附下载

附下载")

1、航运港口行情复盘:2023年至今航运港口子版块跑出绝对及相对收益2023年至今(截至2023-1...

2.88 MB共48页中文简体

2023-11-1962920积分

-

石化能源行业2024年度投资策略:民营大炼化企业迎来底部布局机遇 浙商证券 2023-11-16(32页) 附下载

附下载")

2023年,原油价格在70-90美元/桶之间平稳运行2022H1,油价因地缘冲突、供需偏紧而快速上涨...

2.59 MB共32页中文简体

2023-11-1950720积分

-

社服行业2024年度策略报告:把握结构更迭,寻觅确定成长 浙商证券 2023-11-16(28页) 附下载

附下载")

投资要点2023年休闲强于商旅,客流量处于高位,出行链板块报表端显著复苏,2024年休闲或回落,关注...

2.1 MB共28页中文简体

2023-11-1988820积分

-

2024年美容护理行业投资策略:医美逐“新”,美妆重“稳” 浙商证券 2023-11-16(36页) 附下载

附下载")

1、2023年行情复盘:23年初至11.14日,美容护理板块回调约27%,究其原因,消费弱复苏背景下...

2.06 MB共36页中文简体

2023-11-1925320积分

-

大众品2024年年度策略:渐进式回暖仍是主旋律,紧握四大投资主线 浙商证券 2023-11-16(34页) 附下载

附下载")

我们认为23年经济的温和复苏与大众品的渐进式回暖为主旋律,但复苏亦存在新的消费特点,冲动型消费让位于...

2.04 MB共34页中文简体

2023-11-1942520积分