天齐锂业2023年三季报点评:Q3盈利环比有所修复,精矿包销价格高企利润继续向矿端转移华福证券2023-11-22.pdf

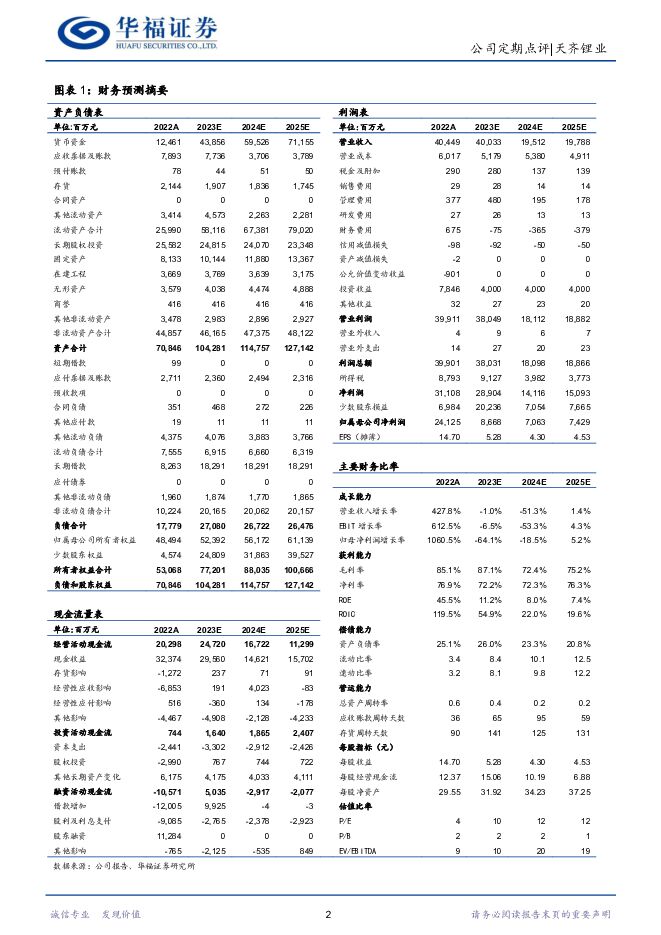

摘要:天齐锂业(002466)2023年三季报点评:Q3盈利环比有所修复,精矿包销价格高企利润继续向矿端转移投资要点:事件:公司发布2023年三季报。2023年前三季度公司实现营收334.0亿元,同比+35.52%;实现归母净利润81.0亿元,同比-49.33%;实现扣非净利润79.8亿元,同比-46.50%。分季度看,23Q3实现营收85.8亿元,同环比-17.1%/-35.9%;实现归母净利润16.5亿元,同环比-70.9%/+4.4%;实现扣非净利润15.7亿元,同环比-72.1%/-0.1%。锂精矿包销价格偏高。利润继续向矿端转移。1)量:Q3泰利森生产41.4万吨精矿,环比+4.8%,其中化学级精矿40.6万吨,环比+8.5%;精矿销量39.2万吨,环比-8.6%。2)价:23Q3泰利森锂矿包销价格3740美元/吨,环比-31.1%,Q4包销价格2984美元/吨,环比-20.2%。根据百川数据,23Q3电碳均价24.0万元/吨,同环比-51.4/-6.1%;Q3电氢均价23.2万元/吨,同环比-52.6%/-15.1%,锂盐价格继续下调。3)利:Q3矿端单吨综合COGS分别为520澳元,环比-11.1%,成本随着特许权使用金降低而下降。包销价格折算锂盐成本超过23万元,利润继续向矿端转移。海外锂资源稳步扩产,国内锂布局或将加速。澳洲泰利森现有锂精矿产能162万吨,其中148万吨化学级精矿产能已达产,三期项目52万吨产能预计于2025年年中投产,远期产能规划高达266万吨。SQM在智利和中国合计拥有锂盐产能24万吨,本土产能超预期释放,剩余1万吨产能计划在2024年年初投产。2023年5月公司全资子公司盛合锂业以增资扩股的方式引入战略投资者紫金矿业,后者子公司持有20%股权,此举有望借助紫金在矿产开发与建设方面的优势,促进公司措拉锂辉石矿项目的建设。国内远期锂产能有望超14万吨。澳洲奎纳纳一期2.4万吨氢氧化锂产能正在爬坡和客户认证;安居年产2万吨碳酸锂工厂目前已经竣工,进入带料试车阶段;公司于2023年5月启动了在张家港年产3万吨电池级氢氧化锂项目,建设周期两年,远期锂化工品产能有望超14万吨。盈利预测与投资建议:由于锂价持续下行以及奎纳纳出现技术性问题,我们下调了锂价和奎纳纳产量,我们预计23-25年公司归母净利润86.7/70.6/74.3亿元(原23-25年预测值为123.9/126.9/132.4亿元),由于公司资源优势突出给予一定估值溢价,参照可比公司给予公司2023年12.2倍PE估值,对应目标价格64.65元/股,维持“买入”评级。风险提示:新能源汽车需求不及预期;全球资源端建设超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

附下载")

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

1天前29220积分

-

锂产业链月度追踪:3月排产大增以及补库需求或致供小于需,供给增速大于需求增速锂价或将趋弱 华福证券 2024-04-29(18页) 附下载

投资要点:锂矿:3月进口3.8万吨LCE,环比+43%,同比-6%。其中,澳大利亚2.29万吨LCE...

2.3 MB共18页中文简体

1天前51320积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

1天前31720积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

1天前23920积分

-

电力设备及新能源行业周报:产业周跟踪,广东海风限制性因素解决在即,氢能定位再提升 华福证券 2024-04-29(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:以旧换新补贴倾斜新能源车,低空示范项目持续落地。1)电动车:...

1.3 MB共17页中文简体

1天前66420积分

-

房地产行业周报:广州优化不动产登记,上海推进“城中村”改造 华福证券 2024-04-29(12页) 附下载

周度观点:广州:优化不动产登记服务,创新开展土地“带押过户”4月22日,广州市规划和自然资源局发布《...

1.28 MB共12页中文简体

1天前62120积分

-

五粮液 2023年顺利收官,量价齐增仍可期 华福证券 2024-04-29(3页) 附下载

五粮液(000858)事件:公司发布23年年报及24Q1季报。23年公司实现营收832.72亿元,同...

356.18 KB共3页中文简体

1天前56418积分

-

千味央厨 Q1业绩波动不改长期价值,回购注销夯实底部信心 华福证券 2024-04-29(3页) 附下载

千味央厨(001215)事件: 公司披露 23 年年报及 24 年一季报: 23 年全年公司实现营收...

497.4 KB共3页中文简体

1天前19718积分

-

立中集团 2023年年报点评:业绩符合预期,免热合金龙头稳步发力 华福证券 2024-04-29(3页) 附下载

立中集团(300428)投资要点:事件: 公司发布2023年年报: 2023全年公司实现营业收入23...

414.11 KB共3页中文简体

1天前99118积分

-

华厦眼科 23年业绩高增长,Q1业绩符合预期 华福证券 2024-04-29(3页) 附下载

华厦眼科(301267)投资要点:事件:公司公布2023年年报及2024年一季报,2023年公司实现...

524.94 KB共3页中文简体

1天前73318积分

-

华光环能 23年业绩稳中有升,期待电解槽与火改放量 华福证券 2024-04-29(3页) 附下载

华光环能(600475)事件:公司发布2023年年报和2024年一季报,2023年公司实现营业收入1...

602.66 KB共3页中文简体

1天前31218积分

-

潮宏基 23年净开店241家,24Q1高基数下稳健增长 华福证券 2024-04-29(3页) 附下载

潮宏基(002345)投资要点:公司营收和利润端稳健增长,每股分红提升至0.25元。23年公司实现营...

389.04 KB共3页中文简体

1天前88818积分

-

工业企业利润数据点评:增速短期回落,高技术制造业增长快 华福证券 2024-04-29(9页) 附下载

事件:1-3月份,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%,增速短期回落...

1.45 MB共9页中文简体

1天前52215积分

-

A股周观察:经济波折复苏,关注结构性机会 华福证券 2024-04-29(11页) 附下载

投资要点:本周EPMI与规模以上工业企业利润数据公布,显示中国经济仍在波折复苏的阶段。本周EPMI数...

2.13 MB共11页中文简体

1天前98910积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

2天前40020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

2天前57120积分

-

医疗服务行业专题报告:HCA Healthcare:强者只会更强大 华福证券 2024-04-26(20页) 附下载

投资要点HCA Healthcare是全球最大的连锁医疗集团。公司集医、护、保、教、管全产业链为一体...

2.03 MB共20页中文简体

2天前46220积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

2天前32920积分

-

煤炭行业周报:大秦线提前结束检修,焦炭第三轮提涨落地 华福证券 2024-04-28(17页) 附下载

附下载")

投资要点:投资策略:本周动力煤市场:受安监强度和大秦线检修影响,煤炭生产和发运受到抑制,港口煤调入量...

8.47 MB共17页中文简体

2天前37720积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

附下载")

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

2天前90520积分