“科创牛”系列二:科创行情何时起?财通证券2023-03-02.pdf

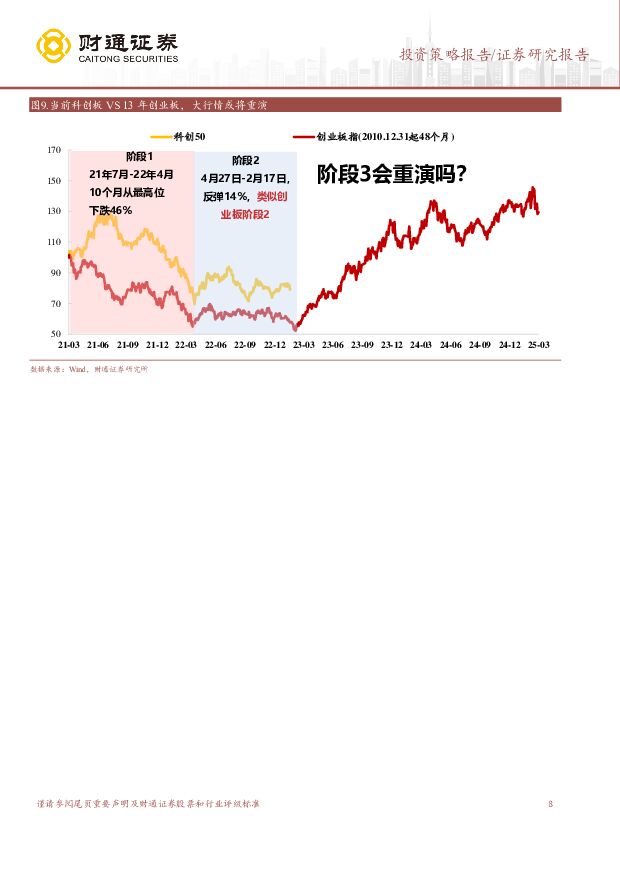

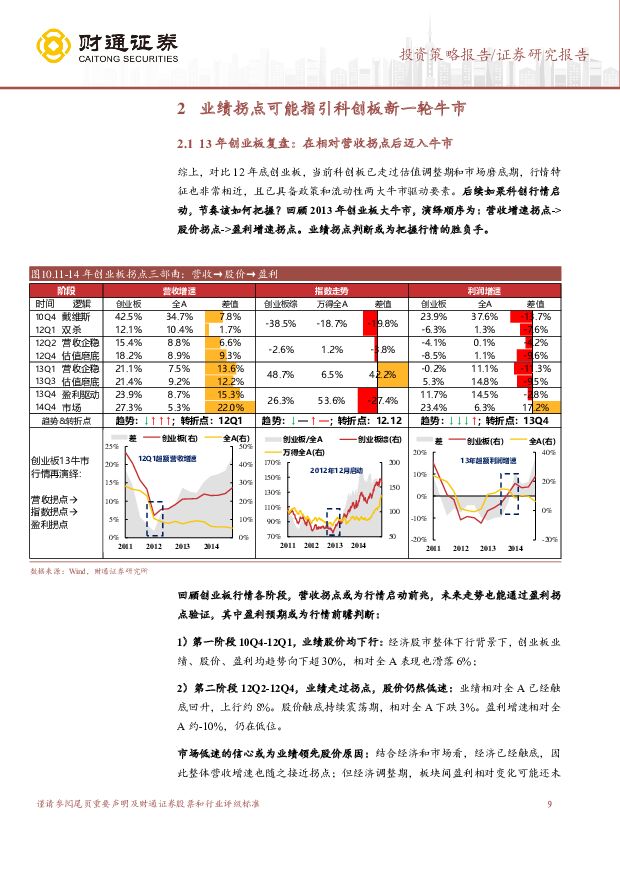

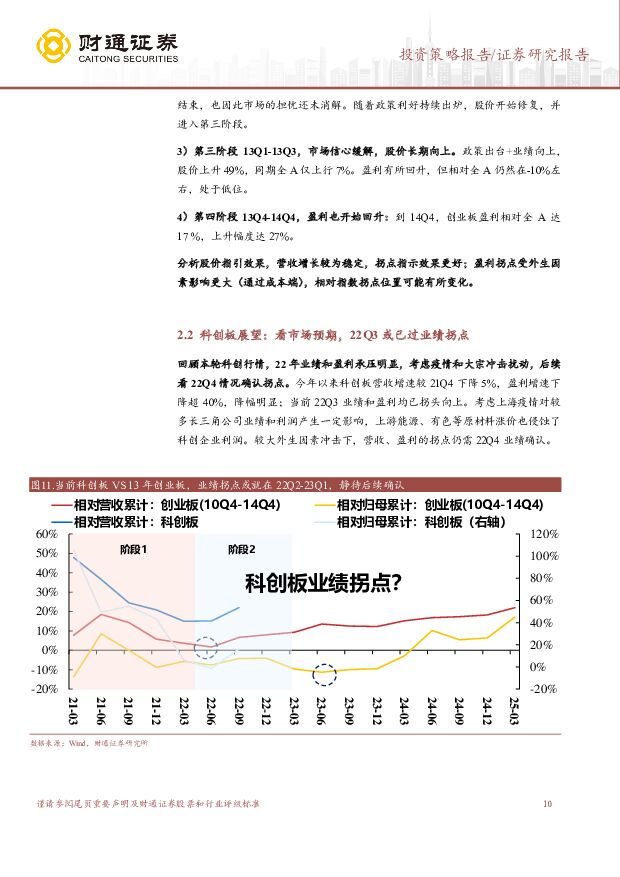

摘要:核心观点13年创业板牛市经历前期的估值调整和市场磨底,和当前的科创板十分类似。而创业板牛市的3大启动条件中,当前科创板已具备政策支持和资金流入,只待业绩拐点验证。参照业绩预期,22Q4或拐点向上。行情比较:科创板正在经历和12年创业板类似的蛰伏期。回首创业板13年牛市前夕,已经历11年的估值调整期和12年的市场磨底期。当前科创板也同样经历了21年7月到22年4月的估值调整期,4月至今科创板也在持续磨底,行情走势看十分接近,有望开启类似13创业牛市。1、估值调整期:宏观看经济景气向下,通胀向上;板块虽然盈利向上,但估值大幅调整(40-50%);均为板块开板后首轮大幅估值调整。创业板(10.12-12.1):PMI从54到49、PPI超6%;创业板指下降45%,PE下降56%(70.7→31.3);为09年创业板开板后,PE首次调整到低位。科创板(21.7-22.4):PMI到47、PPI超10%;科创50下降45%,PE下降56%(79.7→35.3);为19年科创板开板后,PE首次调整到低位。2、市场磨底期:宏观看经济景气底部;板块估值底部,期间上下波动持续磨底;均为政策持续出台期。创业板(12.1-12.12):PMI在50以下;创业板指下降5%,PE下降8%(31.3→28.8);十八大报告强调战略新兴产业。科创板(22.4-至今):PMI在50以下;科创50上升14%,PE上升21%(35.3→42.8);二十大报告强调科创自主可控。3、创业板牛市:宏观看景气修复;板块估值快速抬升。创业板(12.12-14.2):弱复苏,PMI超50;创业板指上涨163%,PE上升142%(28.8→69.8)。交易层面看,22年底科创板VS12年底创业板也存在3点相似:回调幅度(40%以上)、估值水平(5%PE分位数)、换手率(历史低位)。总结13年创业板行情3大驱动因素:政策支持、业绩拐点、资金流入。当前科创板已具备政策支持和资金流入条件,后续静待业绩验证拐点。创业板行情3因素:1)产业和股市政策先行铺开:12年7月“十二五”战略性新兴产业规划推出七大产业发展路线图。2)行业景气爆发+并购潮兴起:12-13年移动互联网等新兴产业大爆发,11-13年智能手机2年翻4倍,并带动零部件、游戏等上下游。12-14年创业板并购数量上涨84%,涌现爱尔眼科等多只牛股。3)资金流入创业板:基金重仓占比12年的1.6%上升至13年的4.2%。科创板已具备2点条件:1)“十四五”顶层支持科创自主可控,科创板也已放开再融资与减持。2)科创板的基金重仓占比2.8%,已高于12年创业板。科创业绩展望:复盘13年创业板,相对营收先走过拐点,后开启牛市。结合市场预期看,科创板或已过业绩拐点,业绩条件或已具备。参照业绩-股价-盈利走势4阶段,相对业绩拐点指引行情拐点:1)10Q4-12Q1,业绩股价均下行;2)12Q2-12Q4,业绩走过拐点,股价仍然低迷;3)13Q1-13Q3,市场信心缓解,股价长期向上;4)13Q4-14Q4,盈利也开始回升。结合市场预期,科创板22各季度相对营收增速分别为15、15、22、37%,相对盈利增速6、-1、16、20%,22E业绩增速向上佐证拐点已过,科创行情或已在路上。风险提示:1)国内疫情反复,影响经济复苏;2)海外加息幅度超预期;3)科创企业业绩不及预期;4)美国科技政策变化;5)历史经验失效风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

附下载")

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

2天前88518积分

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

1个月前85818积分

-

财通证券 财通证券2023业绩预告点评:业绩预告超预期,三大手续费收入成长性明显 开源证券 2024-01-26(4页) 附下载

附下载")

财通证券(601108)业绩超预期,三大手续费收入成长性明显,维持“买入”评级1月25日公司披露业绩...

863.25 KB共4页中文简体

3个月前36518积分

-

财通证券 2023三季报点评:经纪、资管逆势增长,投行和自营同比高增 开源证券 2023-11-07(4页) 附下载

附下载")

财通证券(601108)经纪资管逆势增长,投行和自营同比高增,维持“买入”评级2023前三季度公司营...

855.72 KB共4页中文简体

2023-11-0871018积分

-

财通证券 Q3点评:自营驱动业绩高增,投行业务快速发展 太平洋 2023-11-07(4页) 附下载

附下载")

财通证券(601108)事件:公司近日发布23Q3季报,23Q1-3实现营业收入49.55亿元,同比...

871.11 KB共4页中文简体

2023-11-0897218积分

-

财通证券 业绩符合预期,轻资产业务环比改善 山西证券 2023-10-30(5页) 附下载

附下载")

财通证券(601108)事件描述公司发布2023年三季度报,报告期内实现营业收入49.55亿元,同比...

422.11 KB共5页中文简体

2023-10-3123518积分

-

财通证券 财通证券2023年半年报点评 江海证券 2023-09-26(3页) 附下载

附下载")

财通证券(601108)事件:2023 年 8 月 24 日, 财通证券发布上半年财务报告:公司实现...

339.43 KB共3页中文简体

2023-09-2877718积分

-

财通证券 2023年中报点评:投行业务总量明显增长,自营业务实现较好收益 中原证券 2023-09-20(8页) 附下载

附下载")

财通证券(601108)2023年中报概况:财通证券2023年上半年实现营业收入34.75亿元,同比...

608.86 KB共8页中文简体

2023-09-2240918积分

-

社会服务行业周报:历峰集团成立香化部门,涉足高端香水领域 财通证券 2023-09-12(17页) 附下载

附下载")

历峰集团组建美妆部门,涉足高端香水领域:历峰集团成立全新高级香水与美容部门,任命BoetBrinkg...

2.01 MB共17页中文简体

2023-09-1333520积分

-

证券行业2023年中报综述:投资驱动业绩回暖,期待政策落地开启新空间 财通证券 2023-09-12(21页) 附下载

附下载")

核心观点投资业务驱动券商业绩修复,中小券商业绩弹性更大。23H1上市券商合计营收、归母净利润分别同比...

1.07 MB共21页中文简体

2023-09-1363920积分

-

轻工出口月度跟踪:家具出口额降幅收窄,地产回暖或支撑出口需求 财通证券 2023-09-12(16页) 附下载

附下载")

核心观点8月家具及其零件出口额同比-6.8%,床垫、保温杯出口韧性仍存。据海关数据,2023年8月家...

720.93 KB共16页中文简体

2023-09-1349320积分

-

汽车行业周报:乘用车销量环比增长,重卡出口同比高增长 财通证券 2023-09-12(16页) 附下载

附下载")

板块表现:8月28-31日沪深300指数涨幅-1.36%,汽车整车指数(886033.WI)相对收益...

609.93 KB共16页中文简体

2023-09-1378220积分

-

房地产行业周报(2023年第36周):多地落地“认房不认贷”,南京限购全面放开 财通证券 2023-09-12(21页) 附下载

:多地落地“认房不认贷”,南京限购全面放开 财通证券 2023-09-12(21页) 附下载")

核心观点本周板块回顾:本周申万房地产指数下跌0.45%,沪深300指数下跌0.87%,板块跑赢沪深3...

1.08 MB共21页中文简体

2023-09-1322920积分

-

计算机行业2023中报总结:板块分化,静待复苏 财通证券 2023-09-12(16页) 附下载

附下载")

核心观点或处于“基本面触底+流动性拐点”的前夕,未来观测复苏斜率和海外流动性变化。基于此前在 202...

910.09 KB共16页中文简体

2023-09-1399020积分

-

国防军工周报:美国国防部计划大量部署智能卫星群 财通证券 2023-09-12(14页) 附下载

附下载")

国防军工行业行情回顾:近一周(2023/09/02-2023/09/09)国防军工行业指数涨跌幅(4...

926.09 KB共14页中文简体

2023-09-1330120积分

-

化工行业周报:氨基酸价格集体回升,电子化学品板块上涨 财通证券 2023-09-12(13页) 附下载

附下载")

核心观点本周行情:本周市场综合指数整体下行,上证综指报收 3116.72,本周下跌0.53%,深证指...

777.01 KB共13页中文简体

2023-09-1398820积分

-

保险Ⅱ行业点评报告:保险公司偿付能力监管迎新规,有望带来超千亿资金入市 财通证券 2023-09-12(4页) 附下载

附下载")

核心观点事件:国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》,优化分母端最低资本...

376.66 KB共4页中文简体

2023-09-1367420积分

-

中矿资源 锂资源自给率大幅提升,扩产放量支撑业绩弹性 财通证券 2023-09-12(4页) 附下载

附下载")

中矿资源(002738)核心观点事件:2023年8月21日,公司发布2023年半年度公告。公司上半年...

440.47 KB共4页中文简体

2023-09-1354718积分

-

天齐锂业 矿价高企盈利承压,资源冶炼产能稳步扩张 财通证券 2023-09-12(4页) 附下载

附下载")

天齐锂业(002466)事件:2023年8月29日,公司发布2023年半年度公告。公司上半年实现营收...

436.31 KB共4页中文简体

2023-09-1316718积分

-

豪迈科技 2023H1利润率改善,静待数控机床业务未来发展 财通证券 2023-09-12(4页) 附下载

附下载")

豪迈科技(002595)事件:公司发布2023半年报,实现营收35.37亿元,同比+12.08%%,...

430.09 KB共4页中文简体

2023-09-1394818积分