农林牧渔行业研究:国家启动收储,生猪价格小幅回升国金证券2023-02-20.pdf

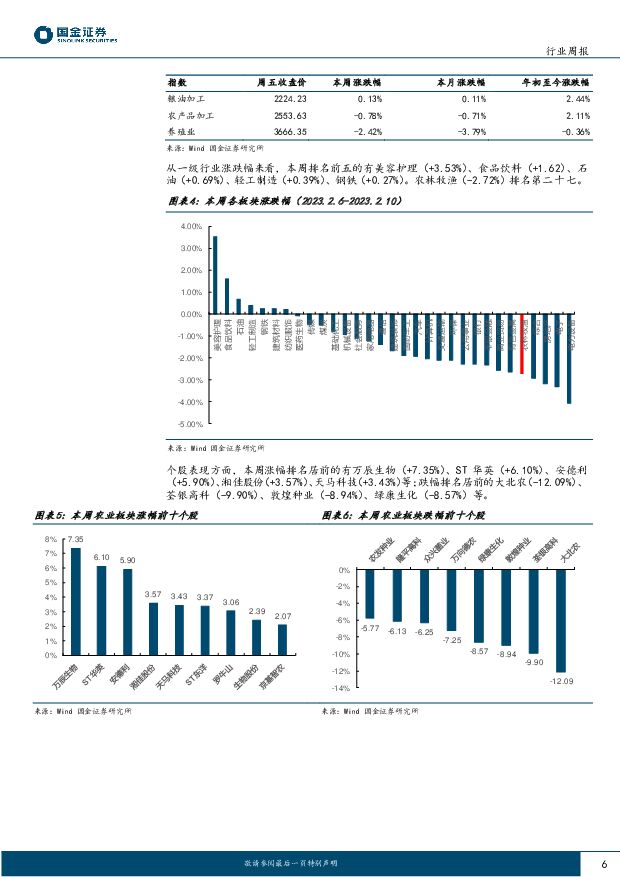

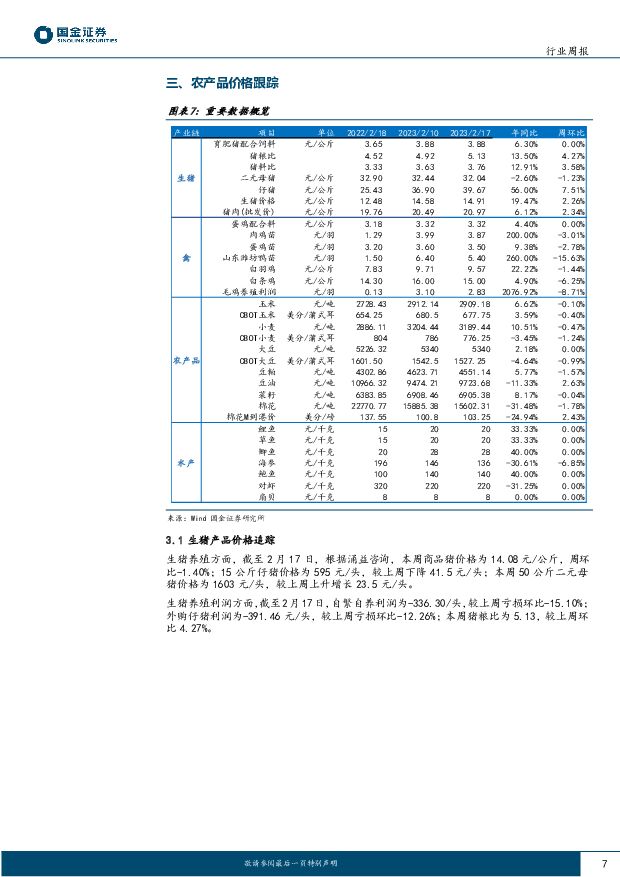

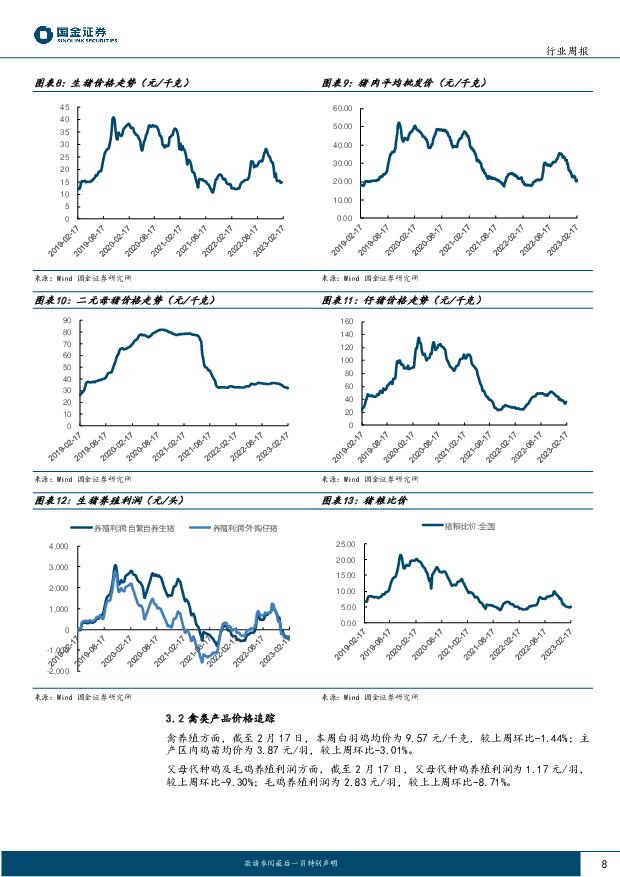

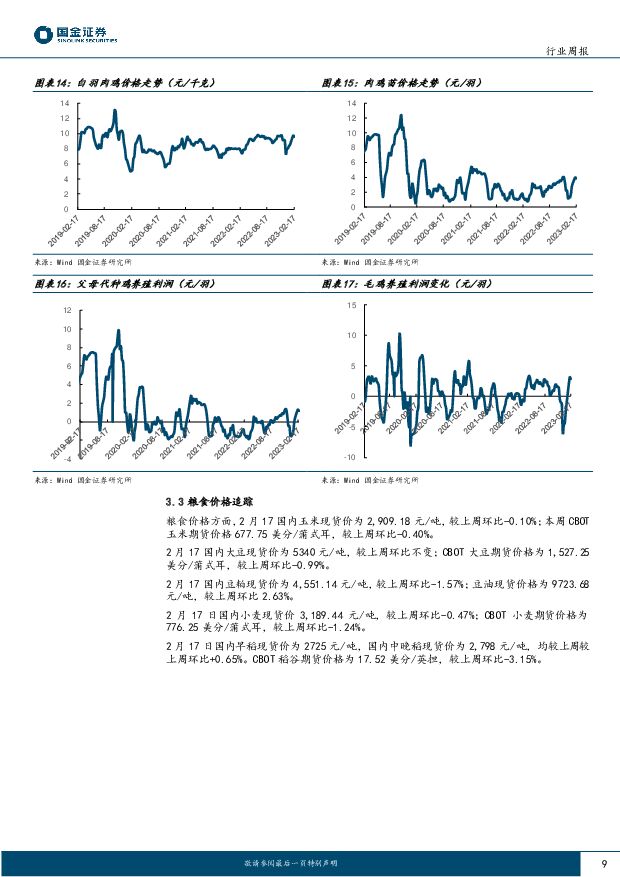

摘要:投资建议行情回顾:本周沪深 300 指数下跌 1.75%,申万农林牧渔指数下跌 2.72%。在一级子行业中, 美容护理、食品饮料、石油、轻工表现位居前列,分别增长 3.53%、 1.62%和 0.69%。部分重点个股涨幅前三名: 万辰生物(+7.35%)、 ST 华英(+6.10%)、安德利(+5.90%);跌幅前三名: 大北农(-12.09%)、荃银高科(-9.90%)、敦煌种业(-8.94%)。生猪养殖:本周全国商品猪均价为 14.55 元/公斤,环比+3.41%,本周生猪出栏均重为 121.45 公斤/头,出栏体重连续三周上升,供给端持续存在体重压力,短期内猪价缺乏大幅上涨动力,预计养殖户亏损情况仍会维持。 国家发改委表示,近期生猪价格低位运行,猪粮比价低于 5∶ 1,发改委将同有关方面开展年内第一批中央冻猪肉储备收储工作,拟收储 2 万吨冻猪肉,并指导各地同步开展地方政府猪肉储备收储,从而推动生猪价格尽快回归至合理区间。本周生猪价格环比回升,然而猪价仍处于低谷区间,养殖户仍然承受较大亏损, 猪价持续低迷或使得产能去化持续。 养殖端对于下半年猪价反弹存在较强预期, 猪价上涨使得二次育肥和压栏预期加强,养殖端呈现出亏损和补栏同时进行的态势。 产能端持续去化利好 2023 年年底猪价整体表现, 预计全年整体生猪养殖行业处在较好的盈利区间,成本控制优秀和出栏量增速较快的企业有望实现利润端的持续好转,存在较好投资价值。建议从企业的经营风险度、出栏量增长弹性、出栏量兑现度、经营管理水平、估值情况、成本控制能力等多维度选择标的。 重点推荐:巨星农牧、温氏股份、牧原股份。种植产业链:2023 年 2 月 13 日中央一号文件发布,指明粮食生产及种业振兴战略发展方向。 要全力抓好粮食稳产增产: 2023 年全国粮食产量保持在 1.3 万亿斤以上,实施新一轮千亿斤粮食产能提升行动。要深入推进大豆和油料产能提升工程,推进大豆玉米带状复合种植,改善我国油料作物高度依赖进口的现状。 要实施玉米单产提升工程,未来优质玉米种质研发或成为行业竞争突破口。深入实施种业振兴,生物育种产业化在即。 要完成全国农业种质资源普查, 构建开放协作、共享应用的种质资源精准鉴定评价机制; 要全面实施生物育种重大项目,加快玉米大豆生物育种产业化步伐,有序扩大试点范围,规范种植管理, 生物育种技术有望加快应用。目前转基因大豆和玉米种子的商业化有望率先落地,一旦生物育种实现产业化,会大幅提高行业竞争壁垒,种业龙头有望实现业绩增长和市占率提高。随着种业振兴的不断推进,我国对种业知识产权保护层层加码叠加转基因作物商业化在即,种业竞争格局有望改善,行业集中度提升可期,我们推荐关注具有先发优势和核心育种优势的龙头种企。 重点推荐:大北农、 隆平高科。禽类养殖:本周主产区白羽鸡平均价为 9.57 元/公斤,周环比-1.44%,白鸡价格小幅下跌;毛鸡养殖利润为 2.83 元/羽,环比-8.71%;主产区肉鸡苗平均价为 3.87 元/羽,环比-3.01%,鸡价出现小幅回落。周内毛鸡价格受分割品走低影响略有下跌。 受前期鸡苗价格过高,叠加毛鸡价格走低,终端消费欠佳,企业成本过高,养殖端抵触高价苗,导致鸡苗价格略有回跌。受到欧美高致病性禽流感疫情影响, 2022 年我国祖代鸡更新量为 96.34 万套,同比下降 24.5%,处于紧平衡状态。随着引种端的持续受阻,本轮白羽鸡供给缺口有望放大,白鸡板块的反转逻辑进一步加强,周期延续时间和高度有望增加,建议持续关注海外引种和供给端变化情况。风险提示转基因玉米推广进程延后/动物疫病爆发/产品价格波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究:深度解析二次育肥 下半年猪价可期 国金证券 2024-05-21(15页) 附下载

附下载")

摘要非洲猪瘟常态化之后,大量养殖户为了降低疫病风险开始参与二次育肥,二次育肥的强弱已经在一定程度上影...

1.89 MB共15页中文简体

5小时前220积分

-

农林牧渔:从市场三方主体博弈推演生猪养殖行业后续发展趋势 华福证券 2024-05-21(11页) 附下载

投资要点:从资金与成本两方面看市场上三方博弈。(1)规模化养殖趋势不可逆,散户市场占比日益减少。在我...

1.96 MB共11页中文简体

5小时前020积分

-

上市险企4月保费点评:续期驱动寿险增速改善,非车大幅拖累财险增速 国金证券 2024-05-21(5页) 附下载

核心观点人身险:续期驱动寿险增速改善,高基数下预计24年NBV仍能保持平稳。24年1-4月,上市险企...

798.42 KB共5页中文简体

5小时前220积分

-

4月财政数据点评:土地出让收入能否企稳是关键 国金证券 2024-05-21(9页) 附下载

事件:5月20日财政部公布1-4月财政收支情况。1—4月,全国一般公共预算收入80926亿元,同比下...

960.74 KB共9页中文简体

5小时前215积分

-

A股投资策略周报:“双周期”框架体系下,如何有效“捕捉”风格与行业轮动? 国金证券 2024-05-21(23页) 附下载

前期观点回顾:如果美国经济“显著放缓”:全球资产配置或将“大洗牌”。如果美国经济“显著放缓”将导致A...

3.54 MB共23页中文简体

5小时前010积分

-

有色金属行业大宗及贵金属周报:地产支持政策有望扭转电解铝板块预期差 国金证券 2024-05-20(13页) 附下载

附下载")

本周(5.13-5.17)内A股上涨,沪深300指数收涨0.32%,有色金属跑输大盘,收跌0.91%...

2.37 MB共13页中文简体

1天前37720积分

-

生猪养殖行业投资框架2024更新版国信证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.46 MB共41页中文简体

1天前31020积分

-

农业行业周报:看好生猪养殖股、圣农发展、海大集团在当前的配置时机 山西证券 2024-05-20(20页) 附下载

附下载")

本周(5月13日-5月19日)沪深300指数涨跌幅为+0.32%,农林牧渔板块涨跌幅为+1.29%,...

4.25 MB共20页中文简体

1天前31120积分

-

无烟煤行业研究:从地下瑰宝到清洁能源王者,引领能源革命新潮流 头豹词条报告系列 头豹研究院 2024-05-17(21页) 附下载

本文介绍了无烟煤的基本特性和应用领域,以及中国无烟煤资源分布情况。随着环保转型趋势的显著,无烟煤市场...

2.58 MB共21页中文简体

1天前92120积分

-

证券行业研究周报:估值依然具有优势 申港证券 2024-05-17(8页) 附下载

附下载")

投资摘要:每周一谈5月10日,证监会修订发布《关于加强上市证券公司监管的规定》。本次修订突出目标导向...

705.95 KB共8页中文简体

1天前35320积分

-

能源周观点:油价若要继续上行,还需更多需求利好支撑 国金证券 2024-05-20(14页) 附下载

原油油价展望:此前我们预期布油短期将在80美元/桶附近止跌,由于斯洛伐克总理遇袭、美国CPI增速下降...

3.51 MB共14页中文简体

1天前77720积分

-

稀土&小金属周报:海内外锑价创历史新高,硬缺口下继续看涨 国金证券 2024-05-20(14页) 附下载

本周(5.13-5.17)沪深300指数上涨0.36%,其中有色指数上涨0.44%。个股层面,本周华...

1.5 MB共14页中文简体

1天前43620积分

-

有色金属行业研究:钼:中长期增量或不及预期,供需格局有望改善 国金证券 2024-05-19(3页) 附下载

附下载")

事件:截至5月17日,钼精矿(45%)价格为3695元/吨度,周度、月度涨幅为1%、12%。点评:钢...

589.35 KB共3页中文简体

1天前40320积分

-

农林牧渔行业周报:本周猪价上涨明显,二次育肥相对积极 国金证券 2024-05-20(13页) 附下载

行情回顾:本周(2024.5.11-2024.5.17)农林牧渔(申万)指数收于2859.80点(+...

2.75 MB共13页中文简体

1天前88820积分

-

农林牧渔行业周报:生猪均价周环比上涨3.3%,猪价高点值得期待 华安证券 2024-05-19(48页) 附下载

主要观点:生猪价格周环比上涨3.3%,猪价高点值得期待①生猪价格周环比上升3.3%。本周六,全国生猪...

2.65 MB共48页中文简体

1天前13520积分

-

通信行业研究周报:OpenAI发布新模型GPT-4o,中移动卫星试制项目比选开启 天风证券 2024-05-20(10页) 附下载

和音频的端到端模型,可接受文本、音频和图像的任意组合作为输入,并生成文本、音频和图像的任意组合输出。...

1.09 MB共10页中文简体

1天前37920积分

-

食品饮料行业周报:预期先行,关注顺周期催化下板块配置价值 国金证券 2024-05-20(12页) 附下载

附下载")

白酒板块:周内地产政策催化,市场对复苏的情绪提升,对于白酒板块内部,顺周期拓张类标的也有相对收益。从...

1.19 MB共12页中文简体

1天前30220积分

-

美白精华行业研究:需求旺盛,植萃美白成分受消费者青睐 头豹词条报告系列 头豹研究院 2024-05-20(19页) 附下载

附下载")

本文介绍了美白精华护肤品的主要功效和成分,以及美白精华行业市场规模的历史变化和未来趋势。随着消费者对...

2.35 MB共19页中文简体

1天前29620积分

-

农产品研究跟踪系列报告(109):本周生猪价格明显上涨,玉米价格延续反弹 国信证券 2024-05-20(26页) 附下载

核心观点周度农产品价格跟踪:猪价明显上涨,看好下半年景气上行。生猪:本周商品猪价环比上涨,仔猪价格环...

2.07 MB共26页中文简体

1天前24920积分

-

农林牧渔行业周报:二育加速入场加剧生猪紧缺,白鸡供给确定性收缩共振向上可期 开源证券 2024-05-19(13页) 附下载

附下载")

周观察:二育加速入场加剧生猪紧缺,白鸡供给确定性收缩共振向上可期二育加速入场加剧生猪紧缺,猪价逐步进...

1.91 MB共13页中文简体

1天前16020积分