恒润股份恒润股份深度报告:大兆瓦法兰优势明确,布局轴承打开第二成长赛道浙商证券2022-06-27.pdf

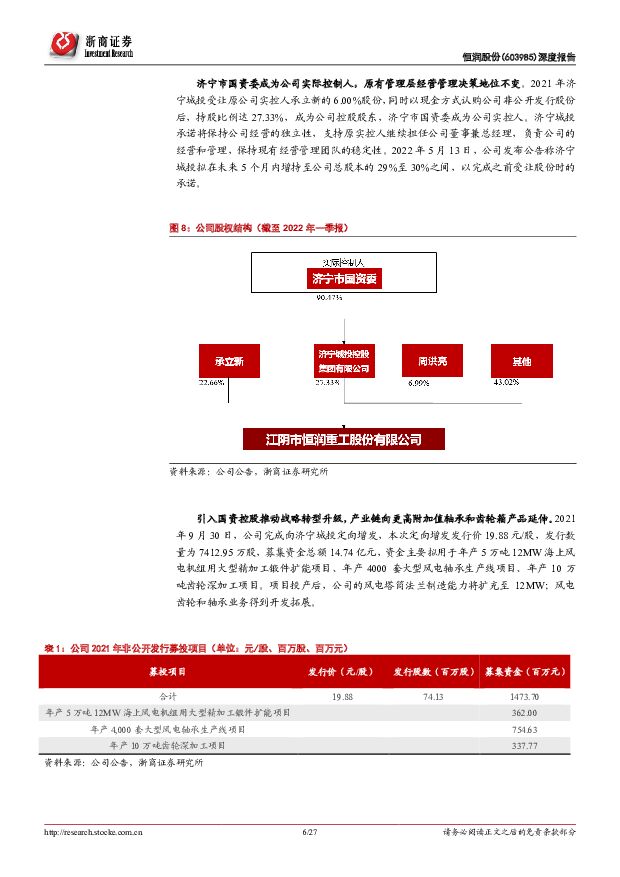

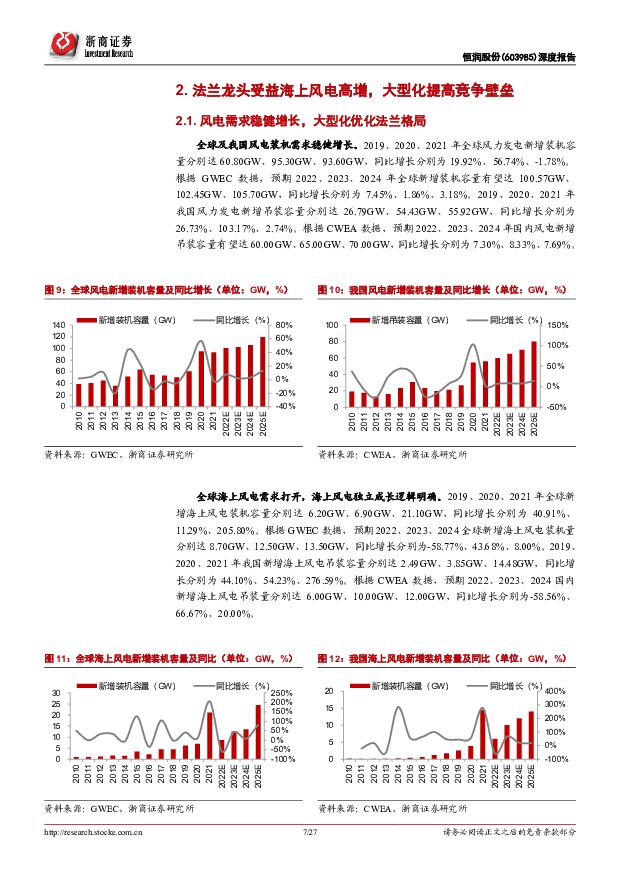

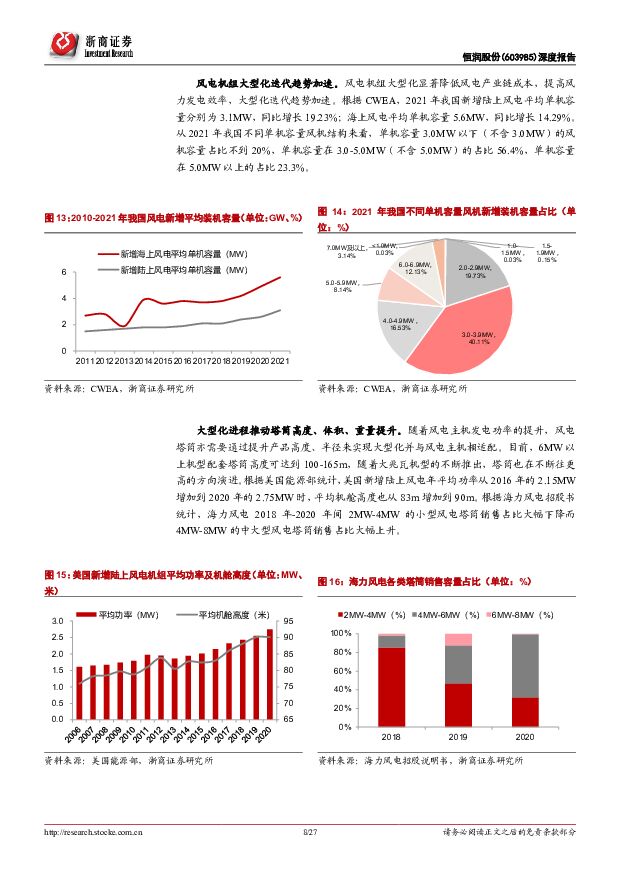

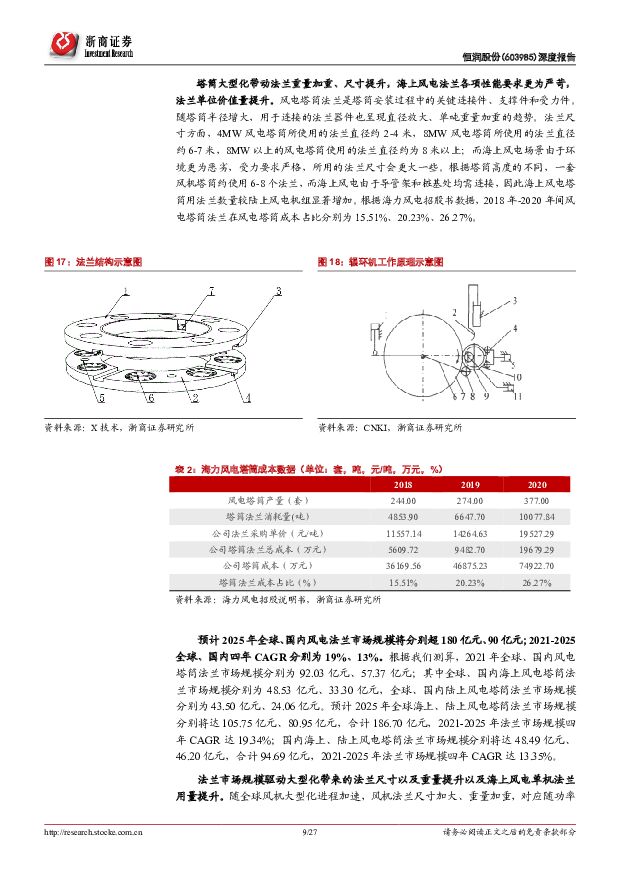

摘要:恒润股份(603985)投资要点公司是风电塔筒法兰龙头,大兆瓦法兰优势明确。公司为国内风电锻件核心供应商,风电塔筒法兰市场份额领先。公 司2021年营业收入为22.93亿元,同比增长-3.82%,2018-2021三年CAGR为24.61%;归母净利润为4.42亿元,同比增长-4.59%,2018-2021三年CAGR为52.41%。风电法兰龙头受益海上风电,大型化提升竞争壁垒。全球海上风电进程加速,法兰大型化进一步提升技术壁垒及资金壁垒,公司是国内少数几家能够生产制造海上风电法兰的厂商之一。预计2025年全球风电法兰市场规模将有望从2021年的92亿元扩容至187亿元。公司为国内风电法兰龙头,根据测算2021年国内市场份额达21%,2018-2021年销量三年CAGR达13.20%。2021年公司辗制件单价为1.70 万元/吨,单吨毛利为0.57 万元/吨,除去抢装潮影响后,较2019年分别增长19.47%、40.74%。公司大型化制造能力居前,具备制造9MW海上风电法兰能力:2020年底公司法兰成品产能约9万吨,募投达产后产能将达14万吨以上,大型法兰制造能力扩展至12MW。横向拓展风电轴承及齿轮业务,打造第二增长极。主轴轴承是风机零部件中技术壁垒最高的环节之一,2021年我国陆上风电主轴轴承国产化率仅为32%。公司横向拓展风电轴承及齿轮锻造业务,募投达产后将实现风电轴承年产能4000套、齿轮锻造年产能10万吨。轴承齿轮原材料、下游客户以及制造技术与法兰相似,长期积淀支持公司横向拓展。根据公司非公开发行说明书估计,轴承项目完全达产后将贡献新增营收19.51亿元、新增净利润2.62 亿元;齿轮项目新增营收24.55亿元,新增净利润2.10 亿元。盈利预测及估值公司为全球风电法兰龙头,开拓风电轴承+齿轮业务打造第二增长极。我们预计公司2022-2024年归母净利润分别为4.06、7.35、9.21亿元,2022-2024年EPS分别为0.92、1.67、2.09元/股。由于公司轴承业务于2023年开始放量,我们参照可比公司新强联、日月股份、通裕重工给予公司2023年平均PE 29倍,目标市值213亿元,对应目前股价尚有65%空间,给予“买入”评级。风险提示(1)风电装机需求不及预期;(2)项目建设不及预期;(3)新产品研发及客户拓展不及预期;(4)原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

附下载")

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

3天前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

附下载")

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

4天前218积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

4天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

4天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

4天前218积分

-

电力设备及新能源行业周报:风电双TRB主轴承趋势渐显,政府工作报告提及氢能 平安证券 2024-03-11(23页) 附下载

附下载")

本周(2024.3.4-3.8)新能源细分板块行情回顾。风电指数(866044.WI)上涨3.73%...

2.72 MB共23页中文简体

1个月前51520积分

-

2023年中国汽车轴承行业概览(摘要版) 头豹研究院 2024-01-30(8页) 附下载

头豹研究院 2024-01-30(8页) 附下载")

中国轴承行业发展受到上游工艺技术的制约加工工艺的发展是轴承产业链上游发展的重要制约因素之一,其中热处...

1.75 MB共8页中文简体

2个月前45120积分

-

苏轴股份 国内滚针轴承龙头,国产替代加速推进 东吴证券 2024-01-02(17页) 附下载

附下载")

苏轴股份(430418)苏轴股份:国内滚针轴承行业龙头:公司主要从事滚针轴承及滚动体的研发、生产和销...

1.39 MB共17页中文简体

3个月前10018积分

-

浙商证券 拟受让国都证券,券商并购大幕拉开 华西证券 2023-12-12(7页) 附下载

附下载")

浙商证券(601878)事件概述12月8日,浙商证券公告公司签订《国都证券股份有限公司股份转让框架协...

1.07 MB共7页中文简体

2023-12-1364118积分

-

证券Ⅱ行业收购事件点评:浙商证券发力同业并购,关注券商板块并购主题机会 开源证券 2023-12-11(5页) 附下载

附下载")

事件:浙商证券12月9日公告,签署《国都证券股份有限公司股份转让框架协议》。浙商证券有望成为国都证券...

796.42 KB共5页中文简体

2023-12-1256520积分

-

新强联 公司动态研究报告:盈利能力修复,布局海上风电和齿轮箱轴承 华鑫证券 2023-12-11(5页) 附下载

附下载")

新强联(300850)投资要点Q3盈利能力修复显著2023Q1~Q3,公司实现营收20.92亿元,同...

310.03 KB共5页中文简体

2023-12-1293518积分

-

崇德科技 公司动态研究报告:动压油膜滑动轴承龙头,风电轴承“国产化+滑代滚”潜力巨大 华鑫证券 2023-12-08(5页) 附下载

附下载")

崇德科技(301548)投资要点国内动压油膜滑动轴承龙头,产品深受客户认可公司主营动压油膜滑动轴承的...

331.74 KB共5页中文简体

2023-12-0947918积分

-

汽车轴承 头豹词条报告系列 头豹研究院 2023-11-28(17页) 附下载

附下载")

汽车轴承指汽车各部位使用的各种专用和通用轴承,平均每辆汽车需要装配各种轴承超100套。汽车轴承是汽车...

1.43 MB共17页中文简体

2023-11-2911420积分

-

浙商证券 Q3点评:期货业务成为亮点,自营、投行推动增长 太平洋 2023-11-26(4页) 附下载

附下载")

浙商证券(601878)事件:公司近日发布23Q3季报,23Q1-3实现营业收入126.22亿元,同...

758.36 KB共4页中文简体

2023-11-2721618积分

-

国防军工行业2024年度策略:兴装强军,景气上行 浙商证券 2023-11-16(89页) 附下载

附下载")

1、2023年复盘:订单推迟、供应链降价等多因素影响2023年国防军工板块持续调整,主要受人事调整、...

8.5 MB共89页中文简体

2023-11-1936820积分

-

通信行业2024年度策略:从0到1,多线开花 浙商证券 2023-11-16(49页) 附下载

附下载")

我们继续看好2024年的通信板块机会,机会有可能多点开花。我们建议聚焦关注几个0-1领域的机会,卫星...

3.77 MB共49页中文简体

2023-11-1960020积分

-

航运港口行业2024年度策略:峰回路转,守正出奇 浙商证券 2023-11-16(48页) 附下载

附下载")

1、航运港口行情复盘:2023年至今航运港口子版块跑出绝对及相对收益2023年至今(截至2023-1...

2.88 MB共48页中文简体

2023-11-1962920积分

-

石化能源行业2024年度投资策略:民营大炼化企业迎来底部布局机遇 浙商证券 2023-11-16(32页) 附下载

附下载")

2023年,原油价格在70-90美元/桶之间平稳运行2022H1,油价因地缘冲突、供需偏紧而快速上涨...

2.59 MB共32页中文简体

2023-11-1950720积分

-

社服行业2024年度策略报告:把握结构更迭,寻觅确定成长 浙商证券 2023-11-16(28页) 附下载

附下载")

投资要点2023年休闲强于商旅,客流量处于高位,出行链板块报表端显著复苏,2024年休闲或回落,关注...

2.1 MB共28页中文简体

2023-11-1988820积分

-

2024年美容护理行业投资策略:医美逐“新”,美妆重“稳” 浙商证券 2023-11-16(36页) 附下载

附下载")

1、2023年行情复盘:23年初至11.14日,美容护理板块回调约27%,究其原因,消费弱复苏背景下...

2.06 MB共36页中文简体

2023-11-1925320积分