电力设备及新能源行业周报:风电双TRB主轴承趋势渐显,政府工作报告提及氢能平安证券2024-03-11.pdf

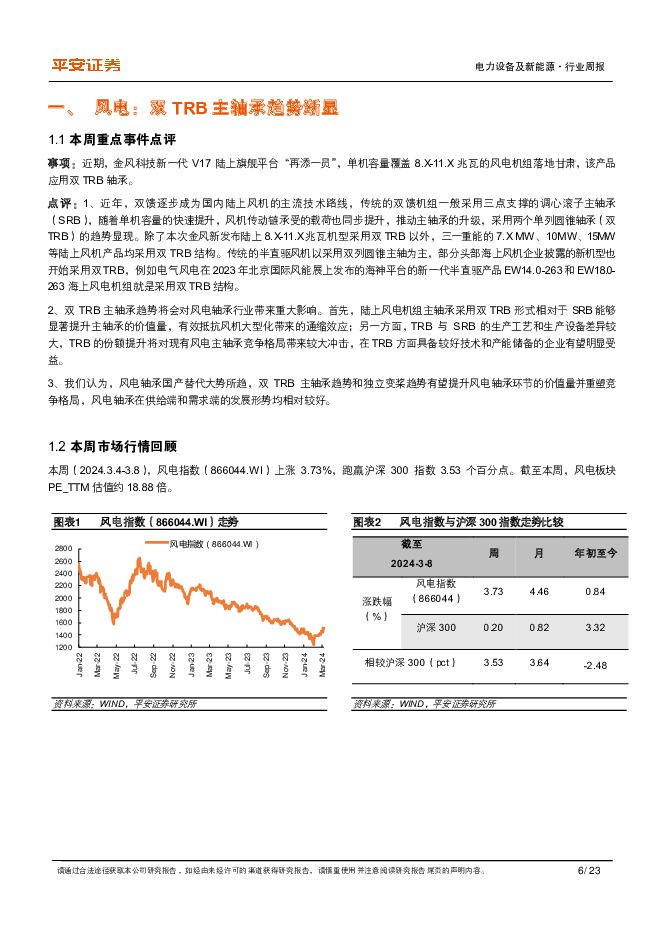

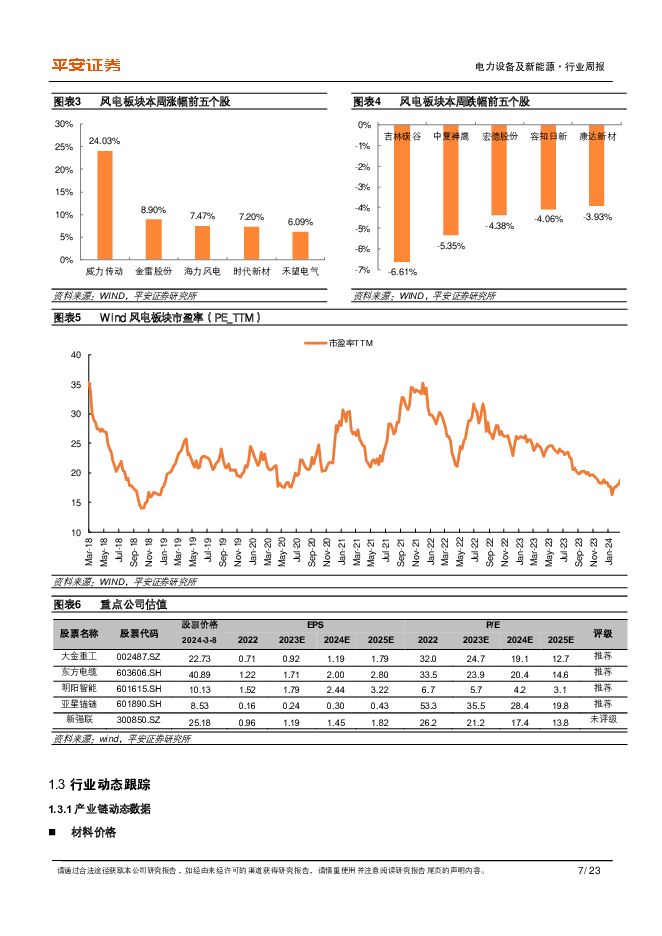

摘要:本周(2024.3.4-3.8)新能源细分板块行情回顾。风电指数(866044.WI)上涨3.73%,跑赢沪深300指数3.53个百分点。截至本周,风电板块PE_TTM估值约18.88倍。本周申万光伏设备指数(801735.SI)上涨3.72%,其中,申万光伏电池组件指数上涨1.61%,申万光伏加工设备指数上涨0.8%,申万光伏辅材指数上涨9.19%,当前光伏板块市盈率约11.8倍。本周储能指数(884790.WI)下跌1.12%,当前储能板块整体市盈率为18.73倍;氢能指数(8841063.WI)下跌1.73%,当前氢能板块整体市盈率为17.58倍。本周重点话题风电:双TRB主轴承趋势渐显。近期,金风科技新一代V17陆上旗舰平台“再添一员”,单机容量覆盖8.X-11.X兆瓦,该产品应用双TRB轴承。近年,双馈逐步成为国内陆上风机的主流技术路线,传统的双馈机组一般采用三点支撑的调心滚子主轴承(SRB),随着单机容量的快速提升,风机传动链承受的载荷也同步提升,推动主轴承的升级,采用两个单列圆锥轴承(双TRB)的趋势显现。除了本次金风新发布陆上8.X-11.X兆瓦机型采用双TRB以外,三一重能的7.X MW、10MW、15MW等陆上风机产品均采用双TRB结构。部分头部海上风机企业披露的新机型也开始采用双TRB,例如电气风电在2023年北京国际风能展上发布的海神平台的新一代半直驱产品EW14.0-263和EW18.0-263海上风电机组就是采用双TRB结构。双TRB主轴承趋势将会对风电轴承行业带来重大影响。首先,陆上风电机组主轴承采用双TRB形式相对于SRB能够显著提升主轴承的价值量,有效抵抗风机大型化带来的通缩效应;另一方面,TRB与SRB的生产工艺和生产设备差异较大,TRB的份额提升将对现有风电主轴承竞争格局带来较大冲击,在TRB方面具备较好技术和产能储备的企业有望明显受益。我们认为,风电轴承国产替代大势所趋,双TRB主轴承趋势和独立变桨趋势有望提升风电轴承环节的价值量并重塑竞争格局,风电轴承在供给端和需求端的发展形势均相对较好。光伏:华能2024年光伏组件框架协议采购招标中标候选人公示,创新激活光伏新质生产力。近日,中国华能集团有限公司2024年光伏组件框架协议采购招标中标候选人公示。本次框架协议预估采购总容量10GW,协议分3个标段:2GW P型双面双玻组件、7.5GW N型双面双玻组件、以及0.5GW异质结组件。相较春节前P型光伏组件价格低至0.8元/w报价,本次组件报价略有回升,不同类型组件产品价格有一定价差;TOPCon组件投标均价较PERC溢价约0.044元/w,HJT组件投标均价较PERC溢价约0.231元/w、较TOPCon溢价约0.187元/w。HJT迎来2024年首次大型招标,隆基、日升等各具竞争优势。隆基在明确BC路线后,仍保持对HJT的布局和领先优势,为本标段有效投标企业中的最高价。东方日升为目前全球TOP10光伏企业中重点专注于n型异质结技术的企业,在本次招标中的报价亦更具竞争优势。随着经济性持续优化,未来HJT招标规模及市场渗透率有望进一步扩张。创新激活光伏新质生产力,优质产能将更具竞争力。2024全国两会期间,政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”列为了2024年十大工作任务之首,在前不久中共中央政治局就“新能源技术与我国的能源安全”的第十二次集体学习中亦强调,把能源技术及其关联产业培育成带动我国产业升级的新增长点。当前,我国光伏产品已在国际市场上形成了强大的竞争力,2024年行业优胜劣汰趋势加速,在产能结构性过剩的背景下,产业创新有望持续突破,优质产能仍将呈扩张趋势并进一步向高质量发展迈进。储能&氢能:政府工作报告提及氢能,定调“前沿新兴”产业。《2024政府工作报告》提出,“加快前沿新兴氢能、新材料、创新药等产业发展。”继2019年“加氢设施”在政府工作报告修改版本中出现后,政府工作报告再提氢能,提法更进一步。2024年政府工作报告将氢能产业作为一个整体提及,定调“前沿新兴产业”,并明确提出“加快氢能(等)产业发展”,体现出更高的重视程度。我们认为,政策的规范与扶持在氢能产业发展中将扮演重要角色,此次政府工作报告为氢能定调、加之各地政策积极探索下,氢能产业有望蓬勃发展。我们将持续关注后续政策与规划出台情况。投资建议。风电方面,海上风电需求高增,整体供需形势较好,海上风机环节有望在出海方面实现突破,重点关注风机龙头明阳智能、运达股份,建议关注东方电缆、大金重工、亚星锚链;光伏方面,新型电池可能是潜在机会点,建议关注HJT、BC等新型电池的产业化进展情况,潜在受益标的包括迈为股份、帝尔激光、隆基绿能等;储能方面,建议关注海外大储市场地位领先的阳光电源,以及积极拓展工商储运营业务的苏文电能;氢能方面,关注在绿氢项目投资运营环节重点布局的企业,包括吉电股份和相关风机制造企业等。风险提示。1)电力需求增速不及预期的风险。风电、光伏受宏观经济和用电需求的影响较大,如果电力需求增速不及预期,可能影响新能源的开发节奏。2)部分环节竞争加剧的风险。在双碳政策的背景下,越来越多的企业开始涉足风电、光伏制造领域,部分环节可能因为参与者增加而竞争加剧。3)贸易保护现象加剧的风险。国内光伏制造、风电零部件在全球范围内具备较强的竞争力,部分环节出口比例较高,如果全球贸易保护现象加剧,将对相关出口企业产生不利影响。4)技术进步和降本速度不及预期的风险。海上风电仍处于平价过渡期,如果后续降本速度不及预期,将对海上风电的发展前景产生负面影响;各类新型光伏电池的发展也依赖于后续的技术进步和降本情况,可能存在不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

2天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

:重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载")

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

2天前020积分

-

公用事业2024年第15周周报:新国九条引导长期资金入市 继续看好低协方差电力板块 华源证券 2024-04-25(18页) 附下载

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

1.71 MB共18页中文简体

2天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

2天前220积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

2天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

2天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

2天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

2天前118积分

-

中闽能源 福建省风电运营商 充分受益于福建海风成长 华源证券 2024-04-25(13页) 附下载

中闽能源(600163)投资要点:福建投资集团旗下新能源平台,现有装机1GW。公司为福建省开发集团旗...

956.58 KB共13页中文简体

2天前018积分

-

中科飞测 业绩符合预期,产品种类日趋丰富 平安证券 2024-04-25(4页) 附下载

附下载")

中科飞测(688361)事项:公司公布2023年年报,2023年公司实现营收8.91亿元(74.95...

754.74 KB共4页中文简体

2天前218积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

附下载")

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

2天前218积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

2天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

2天前218积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

附下载")

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

2天前418积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

2天前218积分

-

黔源电力 来水偏枯拖累业绩 现金流价值持续凸显 华源证券 2024-04-25(3页) 附下载

黔源电力(002039)投资要点:事件:公司发布2023年年度报告,全年实现归母净利润2.65亿元,...

505.02 KB共3页中文简体

2天前018积分

-

立讯精密 各项业务进展顺利,半年度业绩预增 平安证券 2024-04-25(4页) 附下载

立讯精密(002475)事项:公司公布2023年年报,2023年公司实现营收2319.05亿元(8....

776.03 KB共4页中文简体

2天前218积分

-

九典制药 销售费用率改善趋势明显,酮洛芬凝胶贴膏迎放量元年 平安证券 2024-04-25(4页) 附下载

九典制药(300705)事项:公司公布2023年报,实现收入26.93亿元(+15.75%),归母净...

777.99 KB共4页中文简体

2天前218积分

-

坚朗五金 业绩保持平稳,应收款持续减少 平安证券 2024-04-25(4页) 附下载

坚朗五金(002791)事项:公司公布2024年一季报,期内实现营收13.7亿元,同比增长0.9%,...

693.35 KB共4页中文简体

2天前218积分