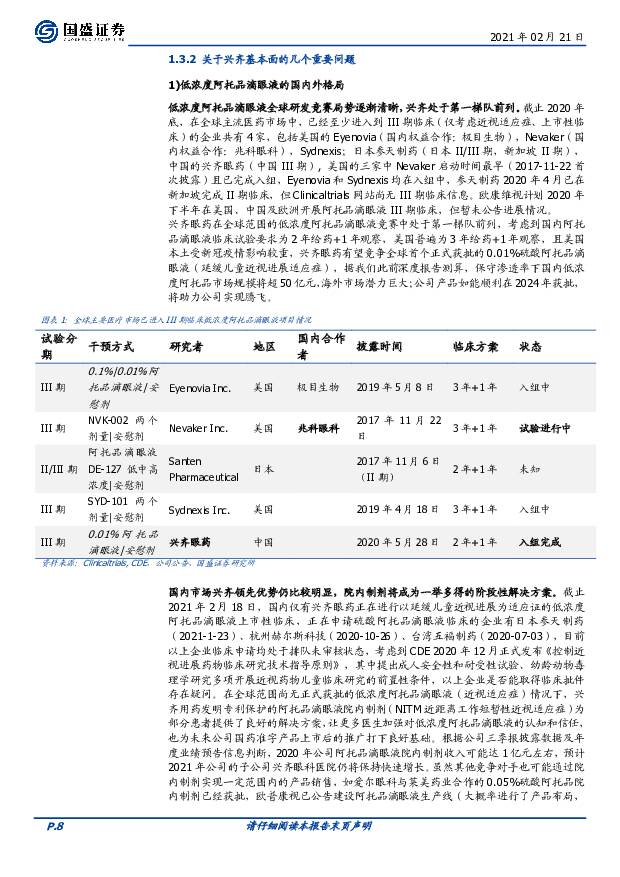

医药生物行业周报:抱团短期松动但不改长期趋势,放眼中盘优质成长,看好兴齐眼药年度性机会国盛证券2021-02-22.pdf

摘要:本周回顾与周专题:本周申万医药指数下降 2.83%,位列全行业第 4,跑赢沪深 300 指数和创业板指数。 本周我们对兴齐眼药近两年的股价表现进行了复盘和思考,并对核心基本面问题再次进行了分析。近期复盘:本周医药整体下挫,前期上涨较多的龙头白马及疫情受益个股(预期海外疫情持续改善)出现明显回调,抱团出现松动,前期调整较多且具有基本面支撑的中小市值个股出现反弹。目前尚难言抱团瓦解,但后续市场风格大概率会出现一定改变,抱团以外的中盘优质个股机会可能增多。板块观点:医药依然是看结构性机会,整体看好政策免疫主线赛道的一、二线标的,阶段性重点推荐主线赛道里的优质中盘成长(如医疗服务、CXO、疫苗、医药消费类等)。同时,尽管短期内国内和海外的疫情数据有所变化,但疫情的变化不是短期数据波动那么简单能够体现的,对于疫情的防护也远远不是短期能够结束的,我们依然看好疫情常态化超预期这条思路下的标的(如疫苗、手套等)。 医药的长期的大趋势向上确定性高(百花齐放大时代/产业淘汰赛/医药总量&仓位增配牛),展望 2021 年,我们认为在整体估值不便宜的状态下,医药投资更要把握最核心特性“强科技+消费最强成长”,“科技”从真创新中挖掘强爆发;“消费最强成长”把握业绩成长强确定性、线性外推延续时长及高天花板这两项真成长核心要素。注册制大环境下强化了确定性成长寻求成本考量、政策诱导下医药淘汰赛下强化了确定性选择胜率考量、外资持续流入&居民资产权益化配置弱化了优质成长估值考量,因此我们认为 2021 年医药:(1)非产品端口强于产品端口、非医保产品端口强于医保产品端口(政策对产品端中短期成长确定性预期扰动很大);(2)确定性龙头强于其他(龙头成长确定性预期强),仍有业绩钱可赚;(3)政策免疫的、尤其是非产品端口的细分领域及龙头容易出现估值现象级公司,继续双击(两项核心因素逻辑最强)。再考虑疫情特殊时期,我们策略思路为“全球疫情常态化超预期”+“更为极致聚焦的政策免疫”。一、是选择龙头抱团还是选择优质二线?医药不一样!市场讨论最多的问题是:是选择龙头抱团还是选择优质二线?我们认为医药不一样!很多其他行业已经进入了稳态竞争期,龙头和非龙头差距巨大,那么在资本市场机构化趋势下,龙头极端行情可以理解,但是在医药行业则完全不同,医药行业细分领域非常多,很多细分领域还没有完全能选出谁就是绝对龙头,而且细分赛道增速特别快,大家处于成长早期,这个时候很多企业还不是真正意义上的龙头,但都具备成为未来龙头的潜质和可能性,因此,医药内部的投资必然不会是绝对意义上的龙头抱团行情,应该是一线赛道和二线赛道、一线龙头和二线龙头都有机会的行业,因此,我们认为,我们不要过分纠结于风格,还是要基于细分领域赛道基本面和公司基本面,若因为市场极端行情而错杀,我们认为这绝对是中长期的重要机会点,但我们必须要选择天花板高的主线赛道,而不是故事汇型的三四线标的。二、如何理解医药的高估值?逆向剪刀差+优质资产稀缺性带来的资产荒将长期持续存在,我们认为医药核心资产以及二线资产的估值重塑仍然没有结束。(1)GDP 处于增速下行阶段,而我国医药产业又处于成长早期阶段,存在逆向剪刀差。医药长期广阔空间带来的持续高增长预期(尤其是一些新兴高景气赛道)使医药行业必将享受超越历史的估值溢价率,市场对于医药估值容忍度在中长期维度会变得更高。(2)未来医药估值的分化愈演愈烈,硬核资产高估值将成为新常态。 医药近 5 年持续处于“淘汰赛”的进程中(资本市场优质资产出现的速度慢于因政策产业变革而淘汰的速度,市场进入长时间维度的“医药优质资产荒”),同时考虑资本市场长线资金逐步增多(从 2020 年 Q3 持仓来看,有多个公司的沪(深)股通持股市值已超过公募基金重仓持股市值,已经成为很强的稳定剂),在未来,医药硬核高估值将会成为新常态,只会波动不会消失。三、配置思路:近期关注主线赛道优质中盘成长。展望 2021 年,除确定性龙头&细分龙头配置思路外,对于估值业绩双击机会,我们认为“疫情常态化超预期受益+更为聚焦的政策免疫”是两条核心思路。具体如下:1)疫情常态化超预期受益思路:疫苗(智飞生物)、手套(英科医疗);2)更为聚焦政策免疫思路:服务端口:医疗服务(爱尔眼科、通策医疗、信邦制药、国际医学)、创新服务商(药明康德、康龙化成、泰格医药、凯莱英、九洲药业、博腾股份)、渠道服务-药店(大参林、老百姓);制造端口:健康消费升级&大单品-眼科(爱博医疗、兴齐眼药)、疫苗(康华生物)、核医学(东诚药业)、健康消费升级&大单品-皮科(冠昊生物);大单品-狗抗、流感(南新制药)、血制品(双林生物);3)其他思路:确定性龙头&细分龙头 (长春高新、美年健康、我武生物、迈瑞医疗、益丰药房、恒瑞医药、康泰生物、司太立、片仔癀、云南白药、健友股份、普利制药、安图生物、金域医学)、拐点变革(太极集团);4)其他长期跟踪看好:博瑞医药、药石科技、中国生物制药、丽珠集团、贝达药业、昊海生科、科伦药业、君实生物、恩华药业、健康元、信立泰、康弘药业、乐普医疗、安科生物、九州通、柳药股份等。风险提示:1)负向政策持续超预期;2)行业增速不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

生物医药Ⅱ行业周报:电生理赛道梳理,24Q1增长强劲,PFA技术加速布局 太平洋 2024-05-21(16页) 附下载

附下载")

报告摘要本周我们从电生理赛道出发,梳理海内外头部企业24Q1业绩:电生理业务强劲是助力其业绩增长的重...

1.54 MB共16页中文简体

7小时前220积分

-

农林牧渔:从市场三方主体博弈推演生猪养殖行业后续发展趋势 华福证券 2024-05-21(11页) 附下载

附下载")

投资要点:从资金与成本两方面看市场上三方博弈。(1)规模化养殖趋势不可逆,散户市场占比日益减少。在我...

1.96 MB共11页中文简体

7小时前020积分

-

美邦科技 主业触底反转将至,厚积薄发冲刺合成生物赛道 西南证券 2024-05-21(27页) 附下载

美邦科技(832471)投资要点推荐逻辑:1)四氢呋喃三倍扩产满足下游需求,甲苯氧化技改提质增产。四...

3.39 MB共27页中文简体

7小时前218积分

-

博雅生物 聚焦主业轻装上阵,浆站扩张未来可期 华安证券 2024-05-21(25页) 附下载

博雅生物(300294)主要观点:血液制品老牌企业,不断优化业务结构博雅生物是华润大健康板块的血液制...

1.37 MB共25页中文简体

7小时前018积分

-

市场日报:三大指数收红 市场延续上行趋势 大同证券 2024-05-21(5页) 附下载

行情回顾周一(5月20日),三大指数早盘高开,快速拉升触顶后震荡回落,午盘触底,午后,三大指数震荡拉...

355.59 KB共5页中文简体

7小时前210积分

-

医药生物行业2023年报和2024年一季报综述:底部夯实,逐季向好 东海证券 2024-05-19(52页) 附下载

核心观点2023年受多因素扰动业绩承压,2024年有望逐季向好。统计432家医药生物板块上市公司20...

13.71 MB共52页中文简体

1天前95720积分

-

医药生物行业2023年报和2024年一季报综述:底部夯实,逐季向好 东海证券 2024-05-20(52页) 附下载

2023年受多因豪扰动业绩承压,2024年有望逐季向好。统计432家医药生物板块上市公司2023年及...

10.27 MB共52页中文简体

1天前84220积分

-

医药行业周报:精选医药个股行情 西南证券 2024-05-20(37页) 附下载

行情回顾:本周医药生物指数下跌2.12%,跑输沪深300指数2.44个百分点,行业涨跌幅排名第31。...

5.63 MB共37页中文简体

1天前8320积分

-

医药生物行业跟踪周报:CGM产业趋势明确,重点推荐鱼跃医疗、三诺生物等 东吴证券 2024-05-19(35页) 附下载

投资要点本周、年初至今医药指数涨幅分别为-2.12%、-9.40%,相对沪指的超额收益分别为-2.4...

1.99 MB共35页中文简体

1天前46320积分

-

医药生物行业定期报告:医药投资主线不变,亦可关注神外高耗龙头迈普 华福证券 2024-05-20(15页) 附下载

投资要点:行情回顾:本周(5.13-5.17)中信医药生物板块指数下跌2.0%,跑输沪深300指数2...

1.89 MB共15页中文简体

1天前58420积分

-

医药生物行业周报:药店&器械有望逐渐改善,持续关注央国企改革 信达证券 2024-05-20(16页) 附下载

附下载")

本期内容提要:上周市场表现:上周医药生物板块收益率为-2.12%,板块相对沪深300收益率为-2.4...

1.62 MB共16页中文简体

1天前68320积分

-

中药板块2023&2024Q1总结:分红+成长兼具,业绩趋势向上 中泰证券 2024-05-20(11页) 附下载

投资要点提质增效成效显著,经营质量全面提升。2023年:剔除不可比公司后,2023年中药板块实现营收...

784.39 KB共11页中文简体

1天前26720积分

-

医药行业深度研究:2024Q1业绩迎来拐点,板块盈利能力出现修复 太平洋 2024-05-17(21页) 附下载

报告摘要仿制药板块2023年营收净利润稳健增长,2024Q1业绩迎来拐点,板块盈利率能力修复。我们统...

1.43 MB共21页中文简体

1天前56120积分

-

医药行业周报:出海难度增加,大品种需大市场 华鑫证券 2024-05-20(34页) 附下载

医药行业观点1.出海难度增加,寻找大市场仍是突破之路5月14日美国宣布对注射器等低值耗材增加税收,增...

1.39 MB共34页中文简体

1天前36020积分

-

医药生物行业周报:把握政策机遇,关注新生人口相关投资机会 开源证券 2024-05-19(9页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共9页中文简体

1天前53920积分

-

医药生物行业周报:医药生物行业报告美国加关税预期落地,对低值耗材影响有限,生物安全法案更新,CXO板块迎来边际改善 中邮证券 2024-05-20(22页) 附下载

附下载")

一周观点:美国对国内部分医疗耗材加关税对国内企业影响相对有限5月14日,美国白宫正式发布声明,对注射...

1017.49 KB共22页中文简体

1天前50320积分

-

医药生物行业周报:板块短期调整,行业有望逐季回暖 东海证券 2024-05-20(12页) 附下载

投资要点:市场表现:上周(5月13日至5月17日)医药生物板块整体下跌2.12%,在申万31个行业中...

745.55 KB共12页中文简体

1天前91020积分

-

医药流通行业2023年报和2024年1季报分析天风证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

719.33 KB共页中文简体

1天前68820积分

-

食品饮料行业专题报告:短期波动不改C端升级扩容趋势,需求修复、格局优化提振龙头成长 华福证券 2024-05-17(12页) 附下载

附下载")

投资要点:23年火锅底料出现渠道复苏分化,其中C端市场Q1后持续转弱,叠加竞争加剧等影响,龙头品牌2...

1.53 MB共12页中文简体

1天前74020积分

-

医药行业周报:再生元重磅抗炎药获FDA优先审评资格,用于治疗CRSwNP 太平洋 2024-05-20(3页) 附下载

附下载")

报告摘要市场表现:2024年5月14日,医药板块涨跌幅+0.72%,跑赢沪深300指数0.93pct...

382.15 KB共3页中文简体

1天前89120积分