康龙化成各版块稳步发展,2023年业绩实现稳健增长国投证券2024-03-28.pdf

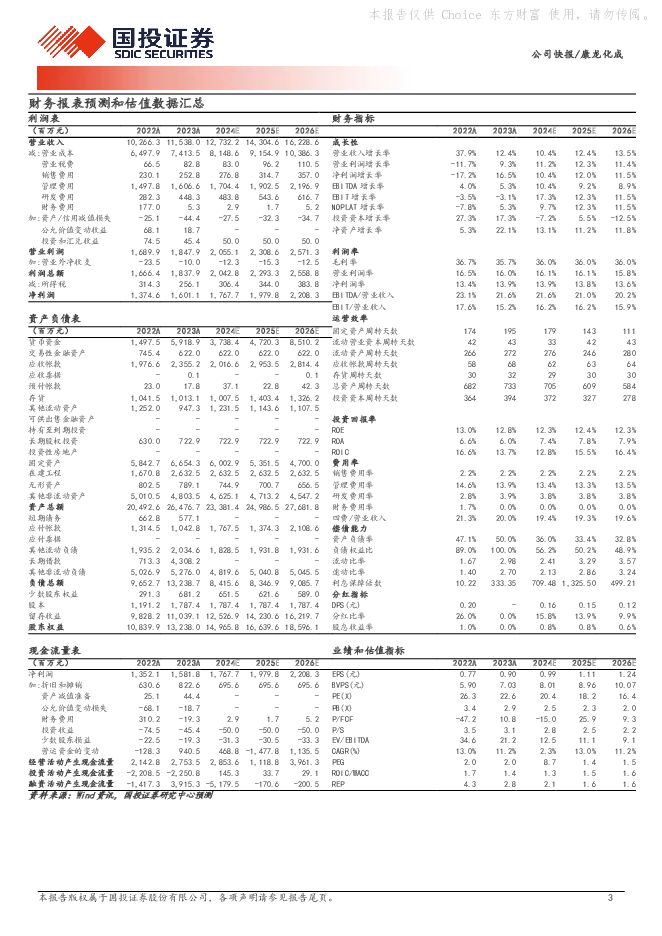

摘要:康龙化成(300759)事件:2024年3月27日公司发布2023年年度报告,2023年公司实现营收115.38亿元,同比增长12.39%;实现归母净利润16.01亿元,同比增长16.48%。得益于各板块的稳步发展,2023年公司业绩保持稳健增长:收入端,2023年公司实现营收115.38亿元,同比增长12.39%。其中,实验室服务、CMC、临床研究服务、大分子和细胞与基因治疗服务分别实现营收66.60亿元(+9.38%)、27.11亿元(+12.64%)、17.37亿元(+24.66%)、4.25亿元(+21.06%)。利润端,2023年公司实现归母净利润16.01亿元,同比增长16.48%。得益于各板块的稳步发展,2023年公司业绩保持稳健增长。积极拓展多肽、寡核苷酸、ADC等业务领域,推动实验室服务稳定增长:在全球医药投融资遇冷和客户需求增速放缓的背景下,公司通过积极拓展多肽、寡核苷酸、ADC、抗体等业务领域,维持实验室服务的稳定增长。2023年该业务实现营收66.60亿元,同比增长9.38%。目前公司构建了覆盖“小分子+新分子类型+大分子与CGT”的多元化平台,满足客户多疗法药物的研发需求,保证实验室服务业务中长期的稳健发展。733365999商业化项目持续增加,CMC服务有望快速发展:公司的全流程一体化业务布局竞争优势明显,有望驱动CMC服务的快速发展。从客户导流效应上分析,目前CMC服务约85%收入来自于药物发现服务的现有客户,一体化布局为CMC服务带来的导流效应明显;从项目数量上分析,工艺验证和商业化项目从2022年的15个快速提升至2023年的29个,商业化项目持续落地,有望驱动CMC服务的快速发展。持续整合一体化临床服务平台,临床研究服务持续蓬勃发展:公司持续整合一体化临床服务平台,临床研究服务持续蓬勃发展。其中,临床试验服务正在进行的项目高达1035个;临床研究现场管理业务正在进行的项目超过1450个。随着公司该业务市占率和客户认可度的提升,看好临床研究服务收入快速增长和盈利能力的持续改善。投资建议:我们预计公司2024年-2026年的归母净利润分别为17.68亿元、19.80亿元、22.08亿元;预计2024年EPS为0.99元/股,给予25倍PE,对应6个月目标价为24.75元/股,给予买入-A的投资评级。风险提示:订单增长不达预期、订单交付不及预期、新兴业务发展不及预期、行业景气度不及预期、海外政策变动风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

康龙化成 1Q24业绩不及预期,但新签订单增速超预期 浦银国际证券 2024-04-29(8页) 附下载

附下载")

康龙化成(300759)有”评级,略微下调目标价至22.4元。1Q24业绩逊于预期:1Q24收入为2...

1.1 MB共8页中文简体

7小时前86718积分

-

康龙化成 静待拐点,订单端初显改善迹象 平安证券 2024-04-28(4页) 附下载

康龙化成(300759)事项:公司发布24Q1业绩,实现营收26.71亿元(yoy-2.0%),归母...

743.13 KB共4页中文简体

1天前39118积分

-

康龙化成 2024年一季报点评:Q1新签订单同比增长超20%,下游创新需求逐渐回暖 民生证券 2024-04-26(3页) 附下载

康龙化成(300759)事件:2024年4月25日,康龙化成发布2024一季报。公司Q1实现收入26...

687.65 KB共3页中文简体

1天前89118积分

-

康龙化成 新签订单同比增长20%+,全年有望逐渐回暖 信达证券 2024-04-28(5页) 附下载

康龙化成(300759)事件:康龙化成发布2024年一季报。公司2024年第一季度实现收入26.71...

466.36 KB共5页中文简体

1天前78218积分

-

康龙化成 公司简评报告:主业表现平稳,静待边际改善 首创证券 2024-04-12(4页) 附下载

附下载")

康龙化成(300759)核心观点事件:公司发布2023年年报,2023年实现营业收入为115.38亿...

378.33 KB共4页中文简体

1周前82118积分

-

康龙化成 成熟业务稳健增长,新兴板块未来可期 西南证券 2024-04-08(12页) 附下载

附下载")

康龙化成(300759)投资要点事件:公司发布2023年年报,2023年全年公司实现营业收入115....

1.85 MB共12页中文简体

3周前70718积分

-

康龙化成 康龙化成2023年报点评:全年收入利润保持增长态势,看好一体化CXO龙头长期稳健发展 海通国际 2024-04-03(12页) 附下载

附下载")

康龙化成(300759)公告:康龙化成发布2023年报。点评:收入端保持稳定增长态势。2023年,公...

2.03 MB共12页中文简体

3周前55718积分

-

康龙化成 绩符合预期;2024年收入指引为10%+增速 浦银国际证券 2024-04-03(6页) 附下载

附下载")

康龙化成(300759)4Q23业绩符合预期。2024年收入增速指引为10%+,净利润增速预(852...

902.49 KB共6页中文简体

3周前13718积分

-

康龙化成 2023年年报点评:业绩稳健增长,平台能力提升,一体化CXO龙头茁壮成长 东吴证券 2024-04-02(3页) 附下载

附下载")

康龙化成(300759)投资要点事件:公司2023年实现营业收入115.38亿元(+12.39%),...

495.29 KB共3页中文简体

3周前71118积分

-

康龙化成 收入增长稳健,静待在手订单逐步兑现 中泰证券 2024-04-02(5页) 附下载

附下载")

康龙化成(300759)投资要点事件:公司发布2023年年报,2023年公司实现营业收入115.38...

490.99 KB共5页中文简体

3周前44818积分

-

康龙化成 公司简评报告:一体化龙头彰显韧性,业务间导流贡献增长动力 东海证券 2024-04-01(4页) 附下载

附下载")

康龙化成(300759)投资要点业绩稳健增长,龙头韧性彰显。2023年,公司营收与归母净利分别为11...

391.4 KB共4页中文简体

4周前89718积分

-

康龙化成 公司信息更新报告:核心业务稳健发展,新业务持续推进打开成长空间 开源证券 2024-03-31(4页) 附下载

附下载")

康龙化成(300759)营收增长稳健,新客拓展贡献业绩增量2023年公司实现营收115.38亿元,同...

671.24 KB共4页中文简体

4周前87118积分

-

康龙化成 各版块稳步发展,2023年业绩实现稳健增长 国投证券 2024-03-28(5页) 附下载

康龙化成(300759)事件:2024年3月27日公司发布2023年年度报告,2023年公司实现营收...

908.86 KB共5页中文简体

1个月前99618积分

-

康龙化成 2023年年报点评:一体化平台稳健成长,积极推进新产能投放和新能力建设 民生证券 2024-03-28(3页) 附下载

附下载")

康龙化成(300759)事件:2024年3月27日,康龙化成发布2023年报,公司全年实现收入115...

683.83 KB共3页中文简体

1个月前8218积分

-

康龙化成 深度报告:平台型国际化CXO龙头, 新业务持续拓展、经营不断改善 民生证券 2024-03-07(39页) 附下载

附下载")

康龙化成(300759)康龙化成:全流程、一体化、国际化的医药研发外包服务龙头。公司成立于2004年...

3.4 MB共39页中文简体

1个月前68818积分

-

康龙化成 深度报告:平台型国际化CXO龙头, 新业务持续拓展、经营不断改善 民生证券 2024-03-07(39页) 附下载

附下载")

康龙化成(300759)康龙化成:全流程、一体化、国际化的医药研发外包服务龙头。公司成立于2004年...

3.4 MB共39页中文简体

1个月前69118积分

-

康龙化成 收入稳健增长,多因素扰动Non-IFRS归母净利润 中泰证券 2024-02-01(4页) 附下载

附下载")

康龙化成(300759)投资要点事件:公司发布2023年业绩预告,2023年公司预计实现营业收入11...

465.98 KB共4页中文简体

2个月前76418积分

-

康龙化成 公司信息更新报告:营收增长稳健,核心业务稳步推进 开源证券 2023-11-15(4页) 附下载

附下载")

康龙化成(300759)营收增长稳健,新客拓展贡献业绩增量2023年前三季度公司实现营收85.60亿...

668.12 KB共4页中文简体

2023-11-1631418积分

-

康龙化成 康龙化成2023Q3业绩点评:成熟业务净利率提升,CDMO环比恢复 浙商证券 2023-11-08(3页) 附下载

附下载")

康龙化成(300759)投资要点2023Q1-Q3公司扣除生物资产影响后经调整Non-IFRS净利润...

704.85 KB共3页中文简体

2023-11-0978918积分

-

康龙化成 3Q23业绩受投融资环境拖累稍显疲软,公司维持全年收入增速指引 浦银国际证券 2023-11-02(10页) 附下载

附下载")

康龙化成(300759)9M/3Q23收入同比+16%/+5%,毛利率同比-0.6pcts/-3.8...

1.84 MB共10页中文简体

2023-11-0385618积分