9月财政数据解读:基建支出边际改善,财政持续发力联储证券2023-11-01.pdf

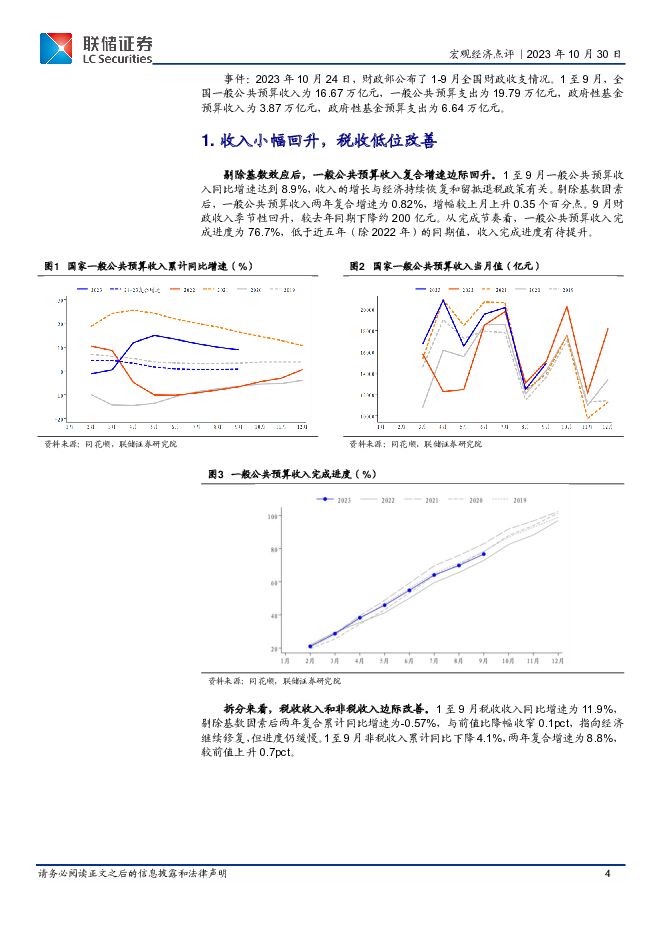

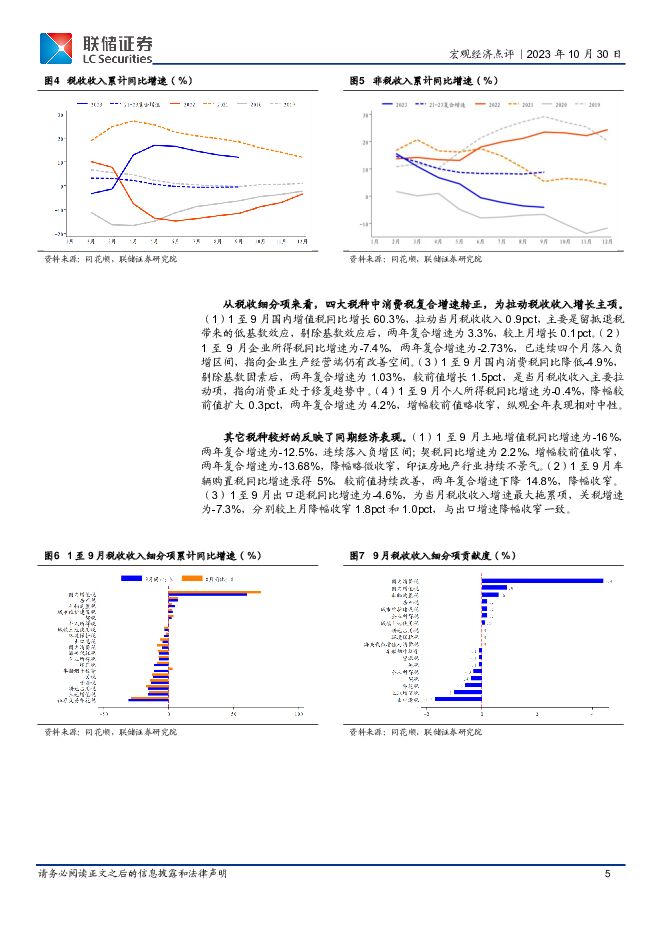

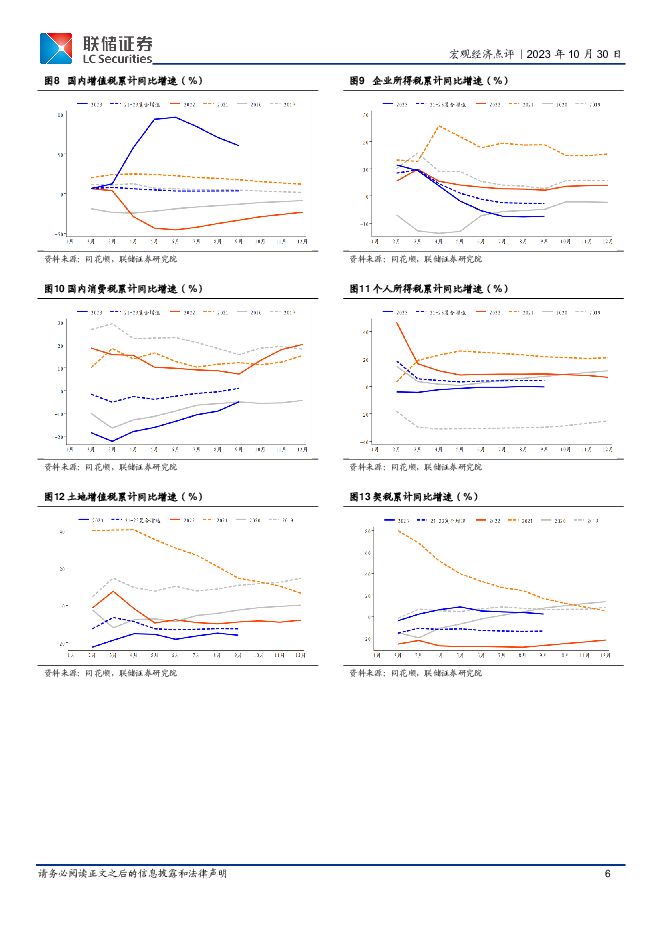

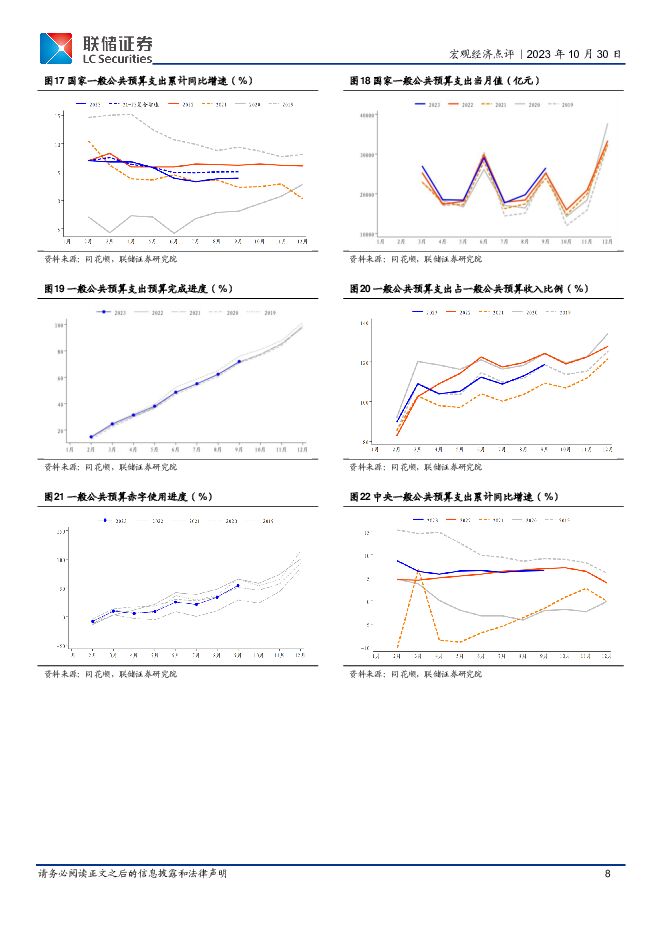

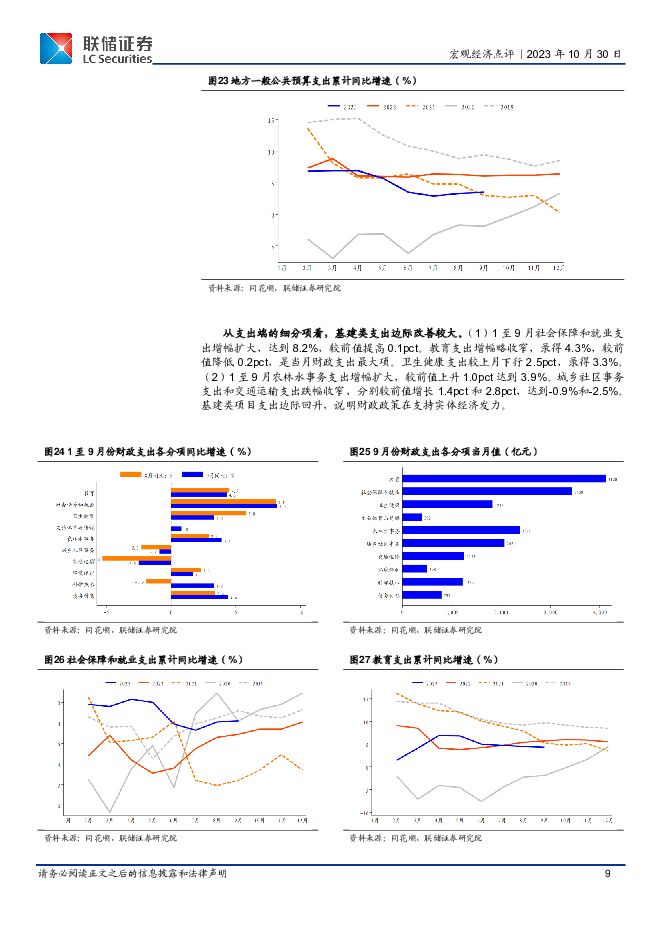

摘要:投资要点:财政收入小幅提升。1至9月一般公共预算收入同比增长8.9%。剔除基数因素后,一般公共预算收入两年复合增速为0.82%,较前值回升。一般公共预算收入完成进度为76.7%,低于近五年(除2022年)同期值。一般公共预算收入增速回升的主要原因在于经济持续修复。税收收入细分项印证基本面继续修复。1至9月税收收入两年复合增速为-0.57%,降幅收窄。国内增值税两年复合增速为3.3%,较前值略有提升;企业所得税累计同比增速为-7.4%,连续落入负增区间,印证生产端修复较慢;国内消费税两年复合增速为-1.03%,增幅转正,指向消费继续修复;个人所得税两年复合增速为4.2%,增幅略微收窄。土地增值税与契税复合增速持续落入负增区间,指向房地产行业不景气;出口退税和关税增速为负,与出口低迷相印证。支出节奏提速,基建类支出边际改善显著。1至9月一般公共预算支出同比增速为3.9%,增幅略有提高。一般公共预算支出完成进度为71.9%,略高于近三年同期值。一般公共预算赤字使用率为53.9%,较前值提高幅度较大,财政发力显著。中央支出增速快于地方支出。民生类支出增幅仍保持高位;基建类支出显著回升,农林水事务支出增幅扩大,城乡社区事务和交通运输支出降幅改善显著。土地出让金收入持续为负,政府性基金收支负增,专项债完成进度适中。1至9月土地出让金收入累计同比增速为-19.8%,连续落入负增区间,印证房地产仍处于低迷期,拖累政府性基金收支,分别录得-15.7%和-17.3%。9月地方政府新增专项债完成进度达到94.8%,完成进度适中。后续关注增发国债的完成进度。人大常委会批准调整四季度中央预算,将增发国债1万亿元,且转移支付给地方,用于灾后恢复重建等。同时四季度多省市启动新一轮再融资债券发行。货币政策近期降低了存款准备金率。预期积极的财政政策与宽松的货币政策基调不会改变。风险提示:基本面修复偏离预期,宏观政策超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

3月财政数据解读:中央支出继续发力,地方支出节奏待提升 联储证券 2024-04-25(13页) 附下载

附下载")

财政收入同比复合增速降幅收窄。1-3月一般公共预算收入同比增长-2.3%。剔除基数因素后,一般公共预...

1.94 MB共13页中文简体

3天前215积分

-

汽车行业2024年3月产销数据跟踪:出口数据创历史新高,新车型叠加降价潮下4月市场有望延续良好态势 联储证券 2024-04-19(9页) 附下载

附下载")

投资要点:1.总产销:节后降价潮开启叠加新车型上市,一季度累计产销实现开门红。经过1-2月的销量低谷...

900.07 KB共9页中文简体

7天前520积分

-

3月金融数据点评:社融增速接近底部区域,二季度有望边际改善 联储证券 2024-04-18(12页) 附下载

附下载")

投资要点:社融增速续降。3月新增社融4.87万亿(wind一致预期4.11万亿),高基数下同比少增5...

1.1 MB共12页中文简体

1周前415积分

-

美国3月非农点评:就业延续强势,降息再推后 联储证券 2024-04-12(10页) 附下载

附下载")

核心观点:美国3月非农新增30.3万人,失业率小幅降至3.8%,降息预期回落。3月彭博一致预期新增就...

949.78 KB共10页中文简体

1周前215积分

-

2月金融数据点评:社融增速回落,宽信用有待观察 联储证券 2024-03-19(12页) 附下载

附下载")

信贷、政府债、企业债等主要分项同比均少增,社融增速再回落。2月新增社融1.52万亿(wind一致预期...

1.3 MB共12页中文简体

1个月前47615积分

-

汽车行业3月报:车企价格竞争趋于激烈,预计两会后汽车产业相关促进政策将陆续推出 联储证券 2024-03-15(23页) 附下载

附下载")

投资要点:1.板块行情回顾市场整体底部反弹,汽车指数跑赢沪深300;华为汽车产业链和充电桩相关部分个...

2.53 MB共23页中文简体

1个月前20820积分

-

1-2月进出口数据解读:低基数效应显现,进出口数据迎来“开门红” 联储证券 2024-03-12(10页) 附下载

附下载")

投资要点:1-2月进出口数据超预期改善,可能系春节较晚所致。以美元计价,1-2月出口总值为5,280...

754.03 KB共10页中文简体

1个月前38415积分

-

2月PMI数据解读:美韩制造业站稳荣枯线上 联储证券 2024-03-07(8页) 附下载

附下载")

投资要点:美国、韩国制造业2月站稳荣枯线上,欧元区景气度修复仍遥遥无期,印证我们前几个月对重点国家制...

538.72 KB共8页中文简体

1个月前44915积分

-

2024年政府工作报告点评:新质生产力与稳增长并重 联储证券 2024-03-06(6页) 附下载

附下载")

事件:2024年3月5日上午9时,国务院总理李强在十四届全国人大二次会议上作政府工作报告。报告中明确...

543.36 KB共6页中文简体

1个月前14615积分

-

汽车行业2月报:2024车市迎开门红,比亚迪等多个自主品牌开启新一轮降价潮 联储证券 2024-02-22(23页) 附下载

附下载")

投资要点:1.板块行情回顾本周期(2024年1月12日-2月19日)华为汽车相关和商用车部分个股表现...

1.77 MB共23页中文简体

2个月前10420积分

-

12月财政数据解读:税收收入改善明显,基建支出推动财政继续发力 联储证券 2024-02-08(14页) 附下载

附下载")

投资要点:财政收入同比复合增速扩大。1至12月一般公共预算收入同比增长6.4%。剔除基数因素后,一般...

2.09 MB共14页中文简体

2个月前76115积分

-

美国四季度GDP点评:经济增长超预期,但通胀回落平衡市场降息信心 联储证券 2024-01-31(10页) 附下载

附下载")

核心观点:美国四季度实际GDP环比折年率3.3%,全年增速2.5%,大超预期。消费环比贡献1.91%...

759.41 KB共10页中文简体

2个月前92815积分

-

12月经济数据解读:整体符合预期 联储证券 2024-01-22(19页) 附下载

附下载")

投资要点:GDP温和修复。2023年我国经济温和修复,GDP总值1260582亿元,同比增长5.2%...

2.13 MB共19页中文简体

3个月前57315积分

-

12月进出口数据解读:出口如期弱改善,预计2024年温和复苏 联储证券 2024-01-19(12页) 附下载

附下载")

投资要点:12月出口如期弱改善,出口金额为年内新高。以美元计价,12月出口总值为3,036.18亿美...

1.25 MB共12页中文简体

3个月前20015积分

-

12月金融数据点评:政府债支撑社融表现,实体经济活力待改善 联储证券 2024-01-19(11页) 附下载

附下载")

投资要点:政府债券融资推动社融存量同比增速改善。12月社融存量同比增速为9.5%,较前值提高0.1p...

1.32 MB共11页中文简体

3个月前8715积分

-

12月进出口数据解读:出口如期弱改善,预计2024年温和复苏 联储证券 2024-01-19(12页) 附下载

投资要点:12月出口如期弱改善,出口金额为年内新高。以美元计价,12月出口总值为3,036.18亿美...

1.25 MB共12页中文简体

3个月前49315积分

-

12月金融数据点评:政府债支撑社融表现,实体经济活力待改善 联储证券 2024-01-19(11页) 附下载

投资要点:政府债券融资推动社融存量同比增速改善。12月社融存量同比增速为9.5%,较前值提高0.1p...

1.32 MB共11页中文简体

3个月前41015积分

-

12月通胀数据点评:年度数据回顾与展望 联储证券 2024-01-18(10页) 附下载

附下载")

投资要点:12月国内CPI同比增速连续三月处在负区间,增速-0.3%,但受22年低基数的影响,降幅较...

792.2 KB共10页中文简体

3个月前98715积分

-

汽车行业1月报:中国汽车开启3000万辆新时代,2024年汽车市场须关注三大要素 联储证券 2024-01-16(22页) 附下载

附下载")

投资要点:1.板块行情回顾汽车(申万)指数2023年至今跑赢沪深300。2023年以来,汽车指数、沪...

2.26 MB共22页中文简体

3个月前22620积分

-

美国12月非农点评:就业超预期程度或被高估 联储证券 2024-01-09(10页) 附下载

附下载")

核心观点:美国12月非农新增21.6万人超过预期,市场小幅降低降息概率。12月失业率持平3.7%,主...

601.09 KB共10页中文简体

3个月前77715积分