2月金融数据点评:社融增速回落,宽信用有待观察联储证券2024-03-19.pdf

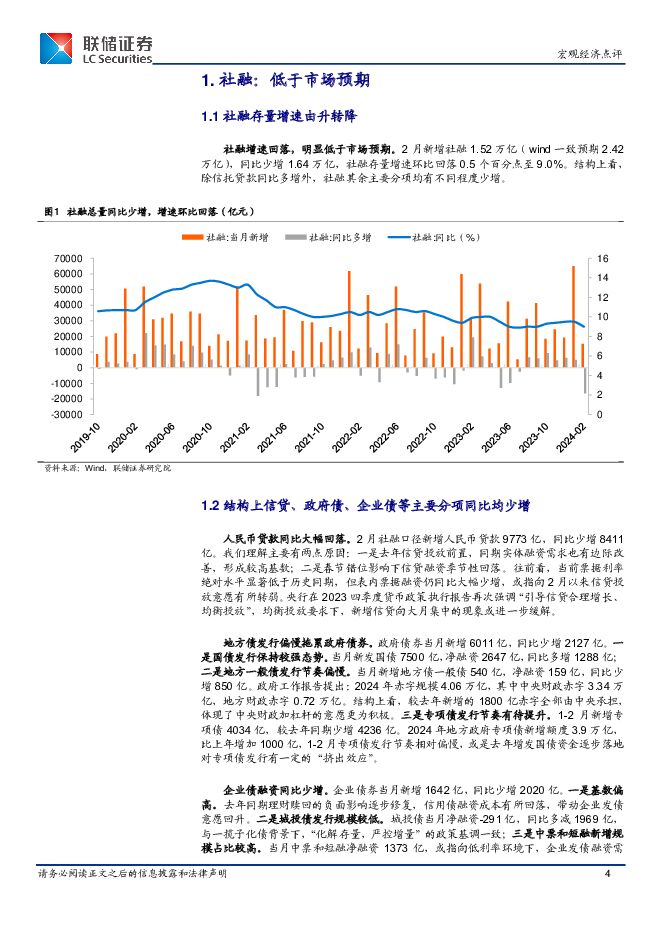

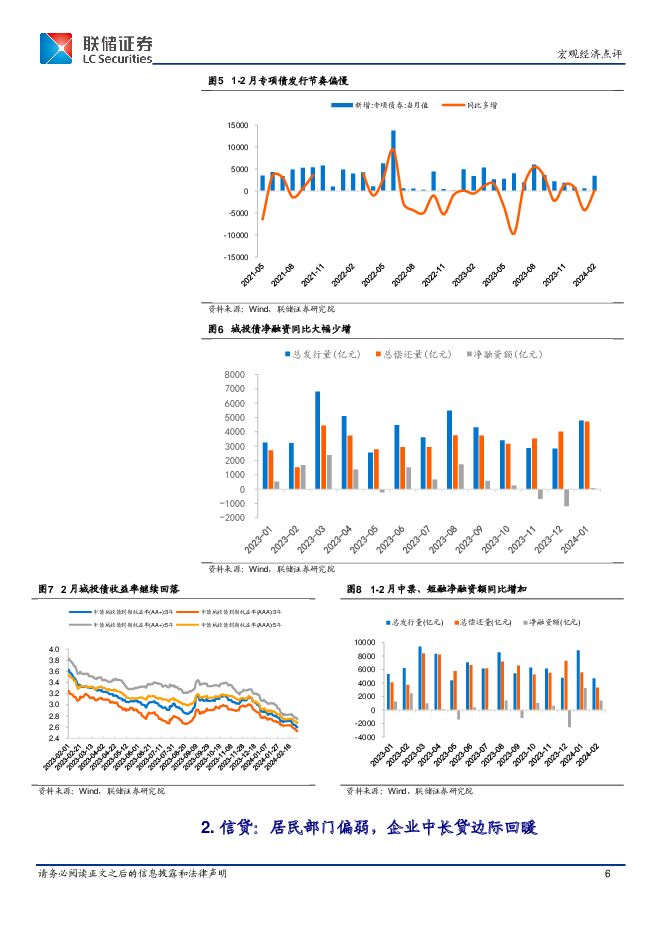

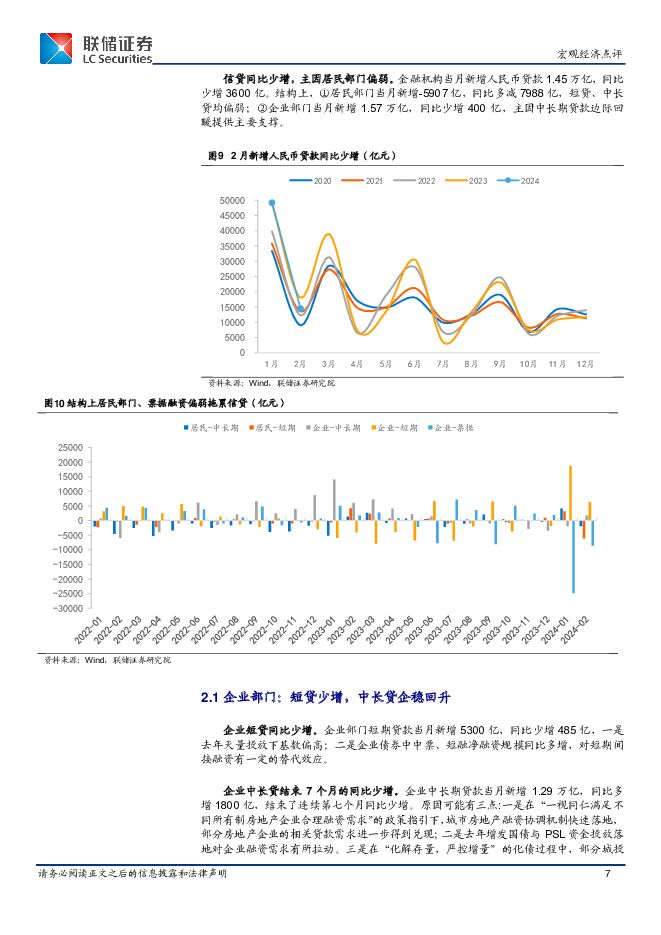

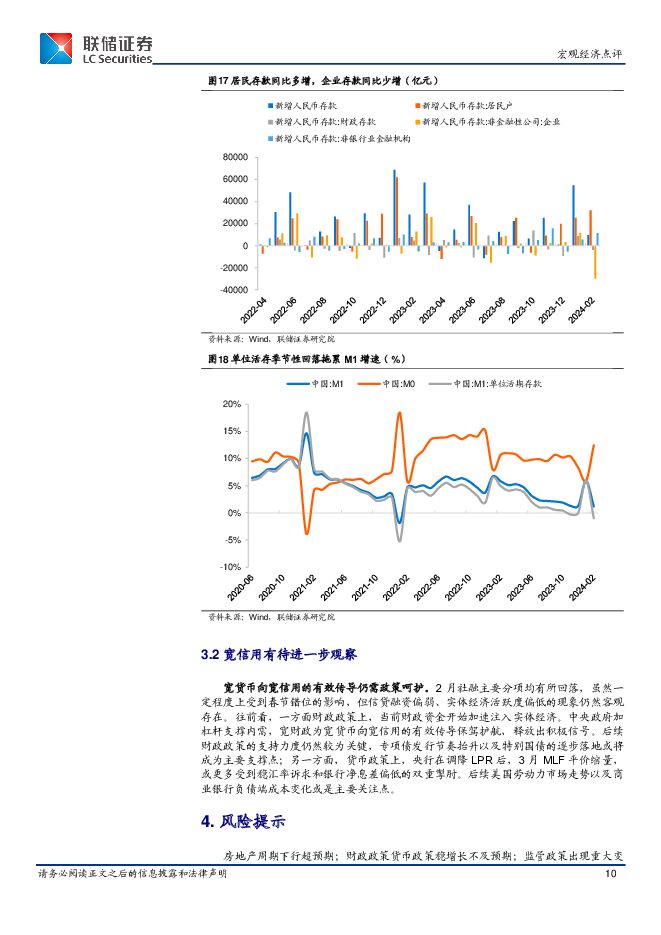

摘要:信贷、政府债、企业债等主要分项同比均少增,社融增速再回落。2月新增社融1.52万亿(wind一致预期2.42万亿),同比少增1.64万亿,社融存量增速环比回落0.5个百分点至9.0%。信贷同比少增,企业中长贷边际回暖。金融机构当月新增人民币贷款1.45万亿,同比少增3600亿。结构上,①居民部门当月新增-5907亿,同比多减7988亿,或指向居民消费意愿仍然偏弱,地产需求改善有待观察;②企业部门当月新增1.57万亿,同比少增400亿,中长贷表现尚可。原因可能有三:一是在“一视同仁满足不同所有制房地产企业合理融资需求”的政策指引下,城市房地产融资协调机制快速落地,部分房地产企业的相关贷款需求进一步得到兑现;二是去年增发国债与PSL资金投放落地对企业融资需求有所拉动。三是在“化解存量,严控增量”的化债过程中,部分城投和非标转为信贷,对企业中长贷形成一定支撑。M1、M2剪刀差再度走阔。①M1方面,当月增速下滑4.7个百分点至1.2%。主因单位活存增速自1月的6.0%回落至-1.0%。指向此前1月M1增速的抬升,更多来自年末企业发放年终奖,活期存款需求阶段性偏高的拉动,而非实体经营活力自发改善;②M2方面,当月增速维持在8.7%,一是财政存款加速释放;二是居民和非银存款大幅增加;三是企业存款大幅减少。三者共同指向在信贷融资偏弱背景下,财政资金发力注入实体经济,企业部门受春节效应影响,资金向居民和非银机构转换,但居民预防式储蓄意愿仍然偏高,资金回流企业相对偏慢。宽货币向宽信用的有效传导仍需政策呵护。2月社融主要分项均有所回落,虽然一定程度上受到春节错位的影响,但信贷融资偏弱、实体经济活跃度偏低的现象仍然客观存在。往前看,一方面财政政策上,财政资金开始加速注入实体经济,宽财政为宽货币向宽信用的有效传导保驾护航。后续专项债发行节奏抬升以及特别国债的逐步落地或将继续提供支撑;另一方面,货币政策上,央行在调降LPR后,3月MLF平价缩量,或更多受到稳汇率诉求和银行净息差偏低的双重掣肘。后续美国劳动力市场走势以及商业银行负债端成本变化或是主要关注点。风险提示:房地产周期下行超预期;财政政策货币政策稳增长不及预期;监管政策出现重大变化;海外货币政策紧缩超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

3月财政数据解读:中央支出继续发力,地方支出节奏待提升 联储证券 2024-04-25(13页) 附下载

附下载")

财政收入同比复合增速降幅收窄。1-3月一般公共预算收入同比增长-2.3%。剔除基数因素后,一般公共预...

1.94 MB共13页中文简体

3天前215积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

4天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

4天前520积分

-

金融市场分析周报 中航证券 2024-04-24(17页) 附下载

附下载")

经济数据:春节效应消退后,经济复苏速度开始明显放缓,多数经济指标低于市场预期。3月工业增加值、消费、...

4.43 MB共17页中文简体

4天前210积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

5天前020积分

-

非银金融行业简评:公募佣金改革正式落地,回归本源优化市场生态 东海证券 2024-04-23(7页) 附下载

附下载")

投资要点:事件:证监会于4月19日发布《公开募集证券投资基金证券交易费用管理规定》,标志着自2023...

412.16 KB共7页中文简体

5天前420积分

-

金融市场及业务篇:纽约国际金融中心发展历程及与香港比较(上) 工银亚洲 2024-04-23(19页) 附下载

工银亚洲 2024-04-23(19页) 附下载")

纽约国际金融中心发展历程纽约因繁荣的港口贸易崛起,贸易和工业融资需求推动金融市场快速成长;两次世界大...

955.43 KB共19页中文简体

5天前215积分

-

中债策略周报 浙商国际金融控股 2024-04-23(21页) 附下载

附下载")

中国债券市场表现回顾:本周利率债收益率普遍下行,30年期、10年期国债收益率分别变动4.5,2.6b...

4.45 MB共21页中文简体

5天前210积分

-

策略专题:经济金融高频数据周报 财信证券 2024-04-23(21页) 附下载

附下载")

全球经济及通胀:经济增速走高,通胀水平震荡。全球经济增速有所上行,2024年04月19日波罗的海干散...

1.14 MB共21页中文简体

5天前210积分

-

金融行业周报:公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施 平安证券 2024-04-22(17页) 附下载

附下载")

核心观点公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施1、公募降佣靴子正式落地,行业供给侧...

1.56 MB共17页中文简体

6天前220积分

-

非银金融行业周报:降费“靴子”落地,资本市场持续深化下板块β属性凸显 华福证券 2024-04-22(8页) 附下载

附下载")

本周观点:本周佣金改革制度正式稿出台,与征求意见稿一致,并未进一步趋严,预计公募基金净佣金下降对券商...

913.48 KB共8页中文简体

6天前520积分

-

非银金融专题研究报告:政策│公募费率新规落地:综合费率或降至万4.5,回归投研本源 中泰证券 2024-04-22(10页) 附下载

附下载")

投资要点核心观点:证监会发布《公开募集证券投资基金证券交易费用管理规定》,自2024年7月1日实施。...

524.57 KB共10页中文简体

6天前420积分

-

非银金融行业周报:政策优化助推资本市场发展,新能源车险新规有望改善盈利能力 东海证券 2024-04-22(9页) 附下载

附下载")

投资要点:行情回顾:上周非银指数上涨3%,相较沪深300超涨1.1pp,其中券商与保险指数呈现同步上...

471.93 KB共9页中文简体

6天前020积分

-

金融高频数据周报:各行业实际利率温差 中国银河 2024-04-22(8页) 附下载

附下载")

核心观点:央行如何看待当前实际利率的水平:央行4月18日的国新办发布会上,回应当前市场对于实际利率水...

1.22 MB共8页中文简体

6天前215积分

-

宏观周报:财政、金融政策蓄力,美联储降息预期推迟 西南证券 2024-04-22(15页) 附下载

附下载")

摘要一周大事记国内:金融加力支持制造业升级,财政政策有望加快落地。4月15日,央行开展了1000亿元...

1.73 MB共15页中文简体

6天前615积分

-

基础化工行业周报:金融监管总局等三部门联合发文助力新型工业化,制冷剂R32、尿素价格上涨 华安证券 2024-04-21(31页) 附下载

附下载")

主要观点:行业周观点本周(2024/4/15-2024/4/19)化工板块整体涨跌幅表现排名第16位...

3.02 MB共31页中文简体

7天前220积分

-

汽车行业2024年3月产销数据跟踪:出口数据创历史新高,新车型叠加降价潮下4月市场有望延续良好态势 联储证券 2024-04-19(9页) 附下载

附下载")

投资要点:1.总产销:节后降价潮开启叠加新车型上市,一季度累计产销实现开门红。经过1-2月的销量低谷...

900.07 KB共9页中文简体

7天前520积分

-

计算机:金融IT业绩向好,受益信创、AI推进 国联证券 2024-04-21(15页) 附下载

附下载")

金融IT板块2023年盈利水平明显提升我们选取了已披露2023年报的恒生电子、中科软、金证股份、神州...

540.3 KB共15页中文简体

7天前220积分

-

非银金融行业:“1+N”政策演绎,投资融资交易三端迎增 信达证券 2024-04-20(14页) 附下载

附下载")

本期内容提要:核心观点:证券方面,本周五证监会推出4份政策文件,对服务科技企业发展、资本市场对港合作...

1.52 MB共14页中文简体

7天前520积分

-

非银金融行业周报:公募佣金费改正式落地,ETF互联互通扩容 开源证券 2024-04-21(10页) 附下载

附下载")

周观点:公募佣金费改正式落地,ETF互联互通扩容本周券商和保险指数分别+2.1%/+5.2%,涨幅超...

1.07 MB共10页中文简体

7天前420积分