海力风电盈利同比提升,业绩符合预期国金证券2023-08-30.pdf

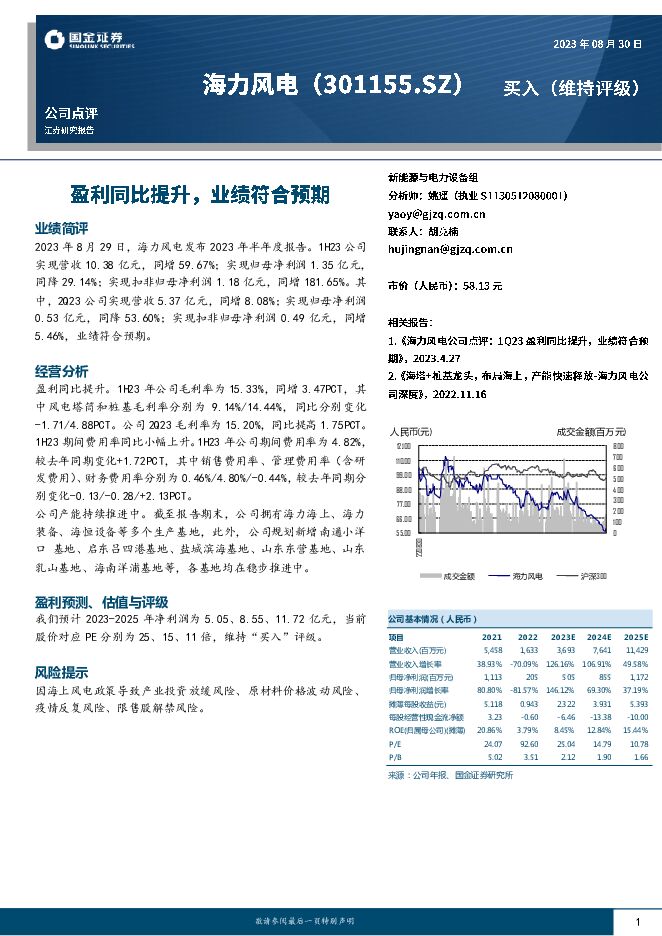

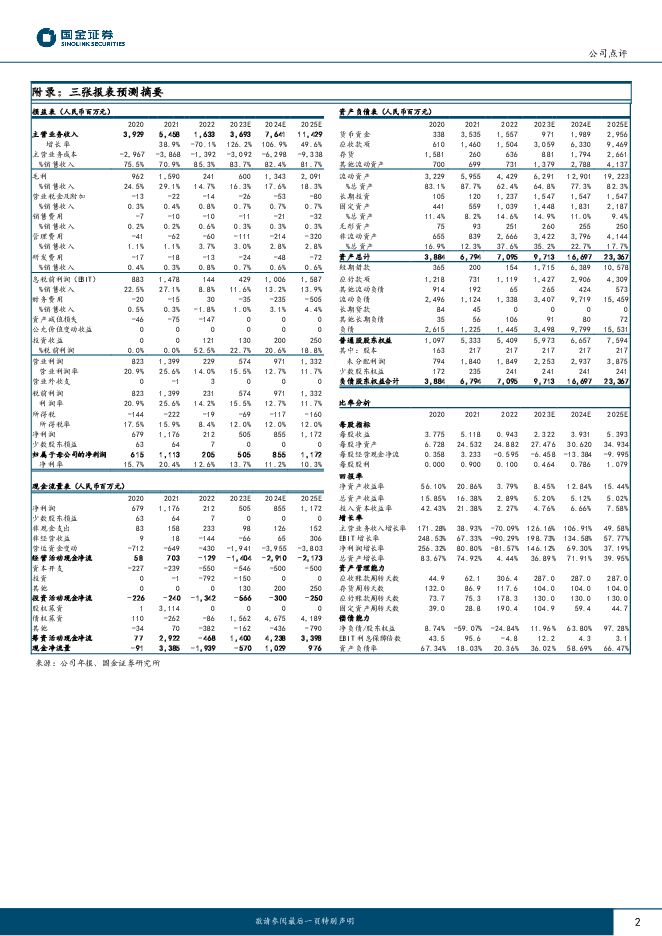

摘要:海力风电(301155)业绩简评2023 年 8 月 29 日, 海力风电发布 2023 年半年度报告。 1H23 公司实现营收 10.38 亿元,同增 59.67%;实现归母净利润 1.35 亿元,同降 29.14%;实现扣非归母净利润 1.18 亿元,同增 181.65%。其中, 2Q23 公司实现营收 5.37 亿元,同增 8.08%; 实现归母净利润0.53 亿元,同降 53.60%; 实现扣非归母净利润 0.49 亿元,同增5.46%,业绩符合预期。经营分析盈利同比提升。 1H23 年公司毛利率为 15.33%, 同增 3.47PCT,其中风电塔筒和桩基毛利率分别为 9.14%/14.44%,同比分别变化-1.71/4.88PCT。 公司 2Q23 毛利率为 15.20%, 同比提高 1.75PCT。1H23 期间费用率同比小幅上升。1H23 年公司期间费用率为 4.82%,较去年同期变化+1.72PCT,其中销售费用率、管理费用率(含研发费用)、财务费用率分别为 0.46%/4.80%/-0.44%,较去年同期分别变化-0.13/-0.28/+2.13PCT。公司产能持续推进中。 截至报告期末,公司拥有海力海上、海力装备、海恒设备等多个生产基地,此外,公司规划新增南通小洋口 基地、启东吕四港基地、盐城滨海基地、山东东营基地、山东乳山基地、海南洋浦基地等,各基地均在稳步推进中。盈利预测、估值与评级我们预计 2023-2025 年净利润为 5.05、 8.55、 11.72 亿元,当前股价对应 PE 分别为 25、 15、 11 倍, 维持“买入”评级。风险提示因海上风电政策导致产业投资放缓风险、原材料价格波动风险、疫情反复风险、限售股解禁风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业研究:数据赋能新质生产力发展,重视数据要素市场化改革的投资机会 国金证券 2024-05-23(31页) 附下载

附下载")

投资逻辑数据要素目前已经进入政策深化推进阶段,在各应用场景中有望加速落地。我们在23年7月曾发布报告...

5.57 MB共31页中文简体

1天前020积分

-

汽车出口专题报告(二):从零跑与Stellantis合作,看中国汽车国际化新模式 国金证券 2024-05-23(22页) 附下载

:从零跑与Stellantis合作,看中国汽车国际化新模式 国金证券 2024-05-23(22页) 附下载")

核心观点零跑国际开创了中国车企反向合资先河,有望形成1+1>2的双赢效果。合作模式主要为:零跑提供具...

2.46 MB共22页中文简体

1天前020积分

-

天孚通信 光器件平台型龙头,光引擎构建第二成长曲线 国金证券 2024-05-23(25页) 附下载

天孚通信(300394)公司简介公司是业界领先的光器件平台型龙头厂商。通过自主研发和外延并购,在精密...

3.75 MB共25页中文简体

1天前218积分

-

风电设备行业深度研究:海风观察系列报告之四:海上风电深远海政策调整落地,海缆产品需求升级启动 国海证券 2024-05-22(41页) 附下载

附下载")

政策调整冲击结束,海风景气度提升 2022年,海上风电行业用海冲突问题频发,海风监管政策趋严,导致2...

3.38 MB共41页中文简体

2天前25520积分

-

氢能&燃料电池行业研究:FCV装机持续增长,绿氢大项目招标陆续开启 国金证券 2024-05-22(14页) 附下载

附下载")

行业数据点评FCV4月装机量77.52MW,2024年累计装机量达179.42MW。2024年4月,...

1.79 MB共14页中文简体

2天前28020积分

-

医疗器械行业行业研究:关节接续采购中选结果公布,国产头部企业中标价格良好 国金证券 2024-05-22(5页) 附下载

附下载")

事件2024年5月21日,国家组织高值医用耗材联合采购办公室发布《人工关节集中带量采购协议期满接续采...

499.32 KB共5页中文简体

2天前11920积分

-

见微知著系列之七十六:工业品涨价的“复苏”逻辑 国金证券 2024-05-22(23页) 附下载

附下载")

4月以来南华工业品价格指数显著上扬,不同商品涨价背后的经济逻辑如何,传递了哪些“复苏”信号?一问:近...

2.45 MB共23页中文简体

2天前78115积分

-

农林牧渔行业研究:深度解析二次育肥 下半年猪价可期 国金证券 2024-05-21(15页) 附下载

附下载")

摘要非洲猪瘟常态化之后,大量养殖户为了降低疫病风险开始参与二次育肥,二次育肥的强弱已经在一定程度上影...

1.89 MB共15页中文简体

3天前52320积分

-

上市险企4月保费点评:续期驱动寿险增速改善,非车大幅拖累财险增速 国金证券 2024-05-21(5页) 附下载

附下载")

核心观点人身险:续期驱动寿险增速改善,高基数下预计24年NBV仍能保持平稳。24年1-4月,上市险企...

798.42 KB共5页中文简体

3天前82220积分

-

4月财政数据点评:土地出让收入能否企稳是关键 国金证券 2024-05-21(9页) 附下载

附下载")

事件:5月20日财政部公布1-4月财政收支情况。1—4月,全国一般公共预算收入80926亿元,同比下...

960.74 KB共9页中文简体

3天前41015积分

-

A股投资策略周报:“双周期”框架体系下,如何有效“捕捉”风格与行业轮动? 国金证券 2024-05-21(23页) 附下载

附下载")

前期观点回顾:如果美国经济“显著放缓”:全球资产配置或将“大洗牌”。如果美国经济“显著放缓”将导致A...

3.54 MB共23页中文简体

3天前50410积分

-

有色金属行业大宗及贵金属周报:地产支持政策有望扭转电解铝板块预期差 国金证券 2024-05-20(13页) 附下载

附下载")

本周(5.13-5.17)内A股上涨,沪深300指数收涨0.32%,有色金属跑输大盘,收跌0.91%...

2.37 MB共13页中文简体

4天前37720积分

-

能源周观点:油价若要继续上行,还需更多需求利好支撑 国金证券 2024-05-20(14页) 附下载

附下载")

原油油价展望:此前我们预期布油短期将在80美元/桶附近止跌,由于斯洛伐克总理遇袭、美国CPI增速下降...

3.51 MB共14页中文简体

4天前78020积分

-

稀土&小金属周报:海内外锑价创历史新高,硬缺口下继续看涨 国金证券 2024-05-20(14页) 附下载

附下载")

本周(5.13-5.17)沪深300指数上涨0.36%,其中有色指数上涨0.44%。个股层面,本周华...

1.5 MB共14页中文简体

4天前43620积分

-

有色金属行业研究:钼:中长期增量或不及预期,供需格局有望改善 国金证券 2024-05-19(3页) 附下载

附下载")

事件:截至5月17日,钼精矿(45%)价格为3695元/吨度,周度、月度涨幅为1%、12%。点评:钢...

589.35 KB共3页中文简体

4天前40320积分

-

农林牧渔行业周报:本周猪价上涨明显,二次育肥相对积极 国金证券 2024-05-20(13页) 附下载

附下载")

行情回顾:本周(2024.5.11-2024.5.17)农林牧渔(申万)指数收于2859.80点(+...

2.75 MB共13页中文简体

4天前88820积分

-

食品饮料行业周报:预期先行,关注顺周期催化下板块配置价值 国金证券 2024-05-20(12页) 附下载

附下载")

白酒板块:周内地产政策催化,市场对复苏的情绪提升,对于白酒板块内部,顺周期拓张类标的也有相对收益。从...

1.19 MB共12页中文简体

4天前30820积分

-

汽车及汽车零部件行业研究:政策驱动下内需预期改善,反向合资打开出海新空间 国金证券 2024-05-20(16页) 附下载

附下载")

本周行业重要变化1)终端:5月1-12日,全国乘用车批售40.3万辆,同/环比-11%/-10%,累...

1.68 MB共16页中文简体

4天前11620积分

-

基础化工行业研究:地产发力,周期行情有望继续 国金证券 2024-05-20(23页) 附下载

附下载")

本周地产政策频出,包括下调个人公积金贷款利率、首套住房商业性个人住房贷款最低首付比例调整为不低于15...

2.62 MB共23页中文简体

4天前76620积分

-

交通运输仓储行业周报:快递业务量持续高增长,地产政策催化推荐交运顺周期板块 国金证券 2024-05-20(16页) 附下载

附下载")

行业观点快递:4月快递业务量同比增长22.7%,中通发布2024年一季报。国家邮政局发布4月快递业务...

1.78 MB共16页中文简体

4天前47220积分