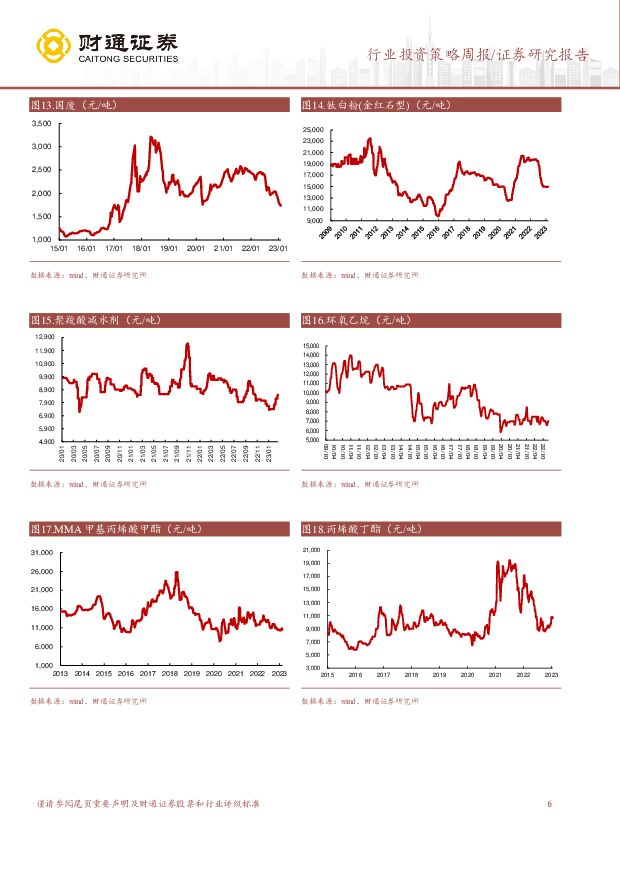

建材行业策略周报:地产温和复苏,销售改善推动需求释放财通证券2023-03-20.pdf

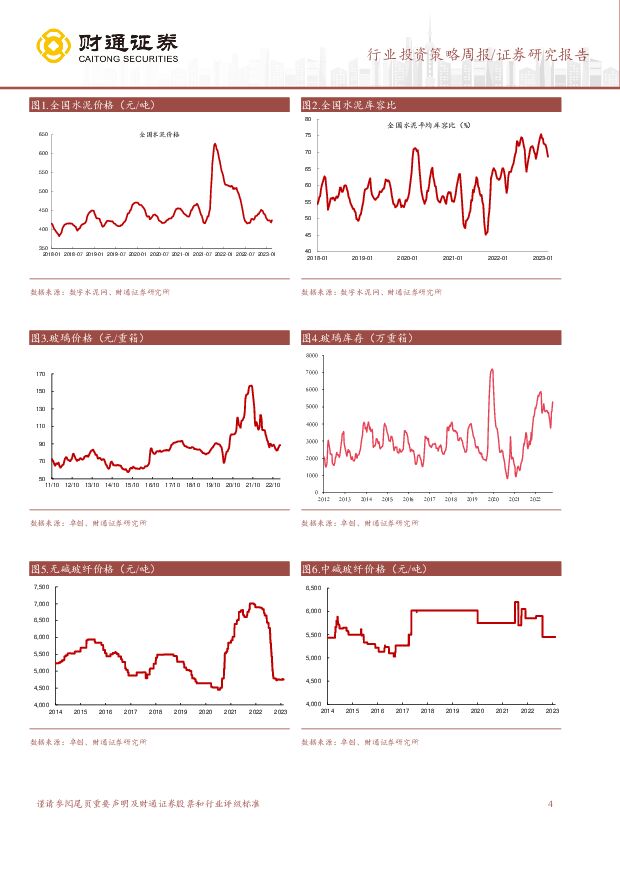

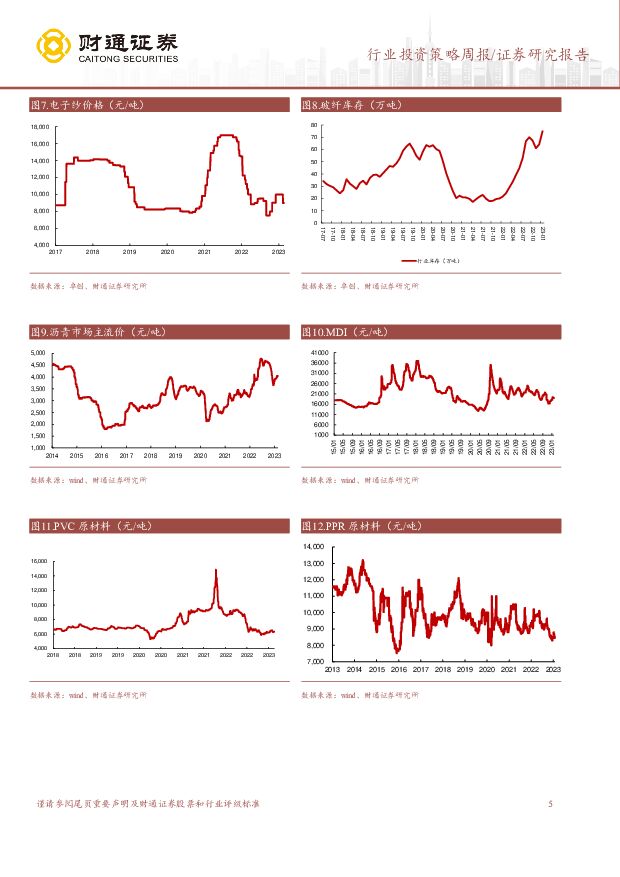

摘要:核心观点消费建材:地产修复、央行降准释放积极信号,关注消费建材企业基本面改善。据国家统计局,2023年1-2月全国房地产开发投资13669亿元,同比下降5.7%,降幅较2022年全年收窄4.3pct;其中住宅投资同降4.6%。1-2月房屋新开工面积1.36亿方,同降9.4%,降幅较2022年全年收窄30pct;其中住宅新开工面积同降8.7%。竣工面积1.32亿平方米,同增8.0%;其中住宅竣工面积同增9.7%。销售端,房地产销售面积1.51亿方,同降3.6%,降幅较2022年全年收窄20.7pct;其中住宅销售面积同降0.6%。总体来看,目前全国房屋新开工、房地产开发投资下行趋势尚存,但降幅已经呈现显著收窄的积极趋势,同时保交支持政策带动竣工面积增速改善。2023年以来,年初房地产支持政策频繁落地,例如首套房贷利率动态调整机制建立、证监会启动不动产私募投资基金试点,政策效果逐步显现,房地产行业呈修复趋势,释放积极信号。央行降准保障流动性充裕,对房地产市场形成积极影响。央行将于3月27日降低金融机构存款准备金率0.25个百分点,本次下调后,金融机构加权平均存款准备金率约为7.6%。本次降准幅度与2022年12月5日、4月25日的降准幅度一样,但总体弱于2021年7月15日、12月15日降准0.5个百分点。降准从政策端为经济复苏提供支撑,在保障流动性合理充裕、更好地服务于实体经济的同时也对于房地产市场也存在积极影响,促进商业银行可贷资金规模增加。当前房地产市场仍在修复,二手房市场活跃度较高或将为新房释放更多改善需求,根据中指数据,3月以来重点50城新房周度成交面积保持在高位,同比增幅普遍在20%以上;重点10城二手房周度成交量环比持续增长,同比增幅保持在70%以上。后续随着地产政策松绑支持刚性和改善型住房需求,有望带动施工/竣工端建材需求回升,建材企业基本面改善。建议关注:1)家装需求稳定提升的C端主导企业:管材零售龙头伟星新材,国内建筑涂料龙头三棵树,内资卫浴龙头品牌箭牌家居,木门龙头江山欧派,板材龙头兔宝宝。2)地产项目风险降低后业绩弹性较大的大B主导企业:防水龙头东方雨虹、科顺股份,五金龙头坚朗五金,瓷砖龙头蒙娜丽莎,工程涂料领军者亚士创能,安全门龙头王力安防。周期:水泥价格回落,关注房建需求释放;玻璃龙头推涨拉动去库,未来核心是需求复苏。水泥方面,由于一季度错峰生产临近尾声,各地企业熟料生产线陆续复产,而下游需求恢复相对偏弱,如西南地区市场供需压力再现,以及低价水泥跨区域流动,导致局部地区水泥价格出现震荡调整,价格环比回落0.2%,关注两会后地产真实需求的顺利传导和基建持续发力带来产业链需求的释放。玻璃方面,近期在龙头浮法企业价格推涨下,下游加工厂积极补货,库存下降至6160万重量箱,在产产线依旧维持在239条;短期看,下游加工厂受去年回款影响,对于垫资业务的承受能力下降,有效订单规模下滑,对浮法需求释放有限;中长期看,本轮浮法产能经过去年的出清,产线规模下降明显,但目前不少企业对于后市保持乐观,开始点火新线,行业供给或需再经历较长的亏损才能进一步下降;未来价格变动,更多的需要关注地产销售改善后,加快竣工。具体看,水泥方面,三月中旬,国内水泥市场需求继续小幅提升,全国水泥出货率环比增加3个百分点,同比高出近6个百分点,其中南方市场需求环比变化不大;东北地区受降温降雪影响,需求提升有限;华北地区提升至6-8成,西北地区恢复至4-6成。再看玻璃,目前看下游加工厂稍有备货,但整体持货量仍低,订单无明显改善下,进一步补货动力受限制,预计下周市场交投将有所放缓。但部分区域浮法厂库存压力已经有所缓解,市场供需结构尚可,预计短线价格或暂偏稳运行。建议关注成本优势突出的旗滨集团,具有区位优势的龙头华新水泥、海螺水泥和上峰水泥。新材料:碳纤维成本下行,下游应用领域需求不断释放;玻纤风电需求或成2023年产能消化关键因素;铝箔短期看国内供给,长期看全球布局。碳纤维领域,碳纤维成本下行叠加招标旺盛,2023年风电装机有望高景气。根据百川盈孚数据,碳纤维成本在11-14万之间波动,根据吉林石化的丙烯腈价格,假设每吨碳纤维消耗丙烯腈的系数为2.1,减去原材料成本后,可以观测到近两年吉林地区碳纤维生产成本是呈波动下降态势,未来工业领域有望用上更便宜的碳纤维。风电领域碳纤维的应用成长性强,2022年风电整体招标情况好,根据不完全统计,碳纤维应用场景更多的海上风电招标同增217.1%达26GW,陆上风电招标同增68.5%达85.9GW,碳纤维应用有望高增。建议关注碳纤维领域的吉林化纤、吉林碳谷和中复神鹰。玻纤方面,复盘2020-2021年产能消化,新能源与海外出口共同推动需求,2023年风电需求或成产能消化关键因素。从供给端看,2020年6月行业产能增速达到近几年低点,7月产能供给增速开始提升,后续产能供给一直处于逐步高增状态。从需求端看,2020年是风电抢装年份,2021年则是碳中和元年,整体新能源需求旺盛,带动玻纤需求。新能源汽车方面,2020年逐步提升,2021年快速增长,拉动下游。出口方面,海外风电与新能源汽车需求景气也进一步拉动出口,2021年玻璃纤维纱及制品出口达170多万吨,同比增长25%。综合来看,2020-2021年是下游需求端的快速增长,带来产能的消化。再看今年,风电招标与装机的剪刀差持续扩大,在目前各地基建项目加快实施的背景下,作为新基建的风电项目,不仅投资回报相对较高,而且符合绿色发展的背景,有望在今年加快落地,从而支撑玻纤需求。建议关注成本优势显著的中国巨石。电池铝箔领域,短期来看,不断扩大产能规模夯实成本优势,同时积极研发新产品的企业,有望强者更强;中长期看,海外市场布局或是未来利润的贡献来源,一方面欧美国家加速新能源产业链建设,需求有望逐步释放,另一方面欧美对于供应链审核较为严格,现有国外企业高成本下的高加工费或将延续。建议关注龙头地位稳固,产能全球布局且处于扩张周期的鼎胜新材。风险提示:地产超预期下滑风险;行业竞争加剧风险;宏观经济下行风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

附下载")

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

3天前220积分

-

建筑材料行业周报:增发国债加速落地,关注建材底部机会 开源证券 2024-04-21(23页) 附下载

附下载")

增发国债加速落地,关注建材底部机会本周发改委提到加快中央预算内的投资计划、完成地方专项债项目初步筛选...

3.4 MB共23页中文简体

4天前120积分

-

建材建筑周观点:苏州低空经济加码,玻纤价格弹性可期 民生证券 2024-04-21(23页) 附下载

附下载")

封面观点:①玻纤复价视角,中国巨石发布电子布“复价”调整,自4月15日起对细纱薄布产品价格进行恢复性...

1.72 MB共23页中文简体

4天前120积分

-

建材行业周报:3月二手住宅以价换量,坚定看多消费建材龙头 甬兴证券 2024-04-19(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

651.26 KB共15页中文简体

4天前220积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

附下载")

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

1周前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

附下载")

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

1周前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

1周前120积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共15页中文简体

1周前220积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

1周前1020积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

1周前420积分

-

非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载

:长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载")

核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和...

2.64 MB共19页中文简体

1周前220积分

-

非金属建材周报(24年第14周):主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载

:主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载")

核心观点水泥行业碳排放核算和核查指南公开征求意见,纳入碳市场进程有望加快。4月3日,生态环境部就《企...

2.61 MB共18页中文简体

2周前220积分

-

建筑材料行业周报:玻纤提价释放拐点信号,关注建材底部机会 开源证券 2024-04-07(23页) 附下载

附下载")

玻纤提价释放拐点信号,关注建材底部机会近日,中国巨石、山东玻纤、长海股份等玻纤头部上市公司先后发布产...

3.38 MB共23页中文简体

2周前97720积分

-

非金属建材行业2024年4月投资策略:政策有望继续加码,关注建材底部需求修复 国信证券 2024-04-01(28页) 附下载

附下载")

核心观点3月市场回顾:板块整体相对偏弱,玻璃和碳纤维表现突出。3月建材板块单月+1.3%,跑赢沪深3...

5.15 MB共28页中文简体

3周前60820积分

-

非金属建材周报(24年第13周):光伏玻璃持续去库,玻纤企业集体提价 国信证券 2024-04-01(18页) 附下载

:光伏玻璃持续去库,玻纤企业集体提价 国信证券 2024-04-01(18页) 附下载")

核心观点制造业PMI重回扩张,稳增长效果或逐步显现。3月制造业PMI50.8%,前值49.1%,其中...

2.52 MB共18页中文简体

3周前51220积分

-

建筑材料行业周报:基建投资增速稳健,关注建材底部机会 开源证券 2024-03-31(23页) 附下载

附下载")

基建投资增速稳健,关注建材底部机会国家统计局数据显示,1-2月份,全国固定资产投资完成额5.08万亿...

3.41 MB共23页中文简体

3周前39820积分

-

建材建筑周观点:关注低空经济催化碳纤维+设计,关注板块内资源品重估价值 民生证券 2024-03-31(23页) 附下载

附下载")

封面观点:①低空经济视角,政策利好频发,关注碳纤维+设计。碳纤维复材占无人机?结构总质量60-80%...

1.74 MB共23页中文简体

3周前89520积分

-

宁夏建材 基础建材业绩有所承压,看好数字物流及协同发展 天风证券 2024-03-29(4页) 附下载

附下载")

宁夏建材(600449)亿元,同比+0.21亿元。基础建材业绩承压,数字物流收入持续增长公司23年水...

824.67 KB共4页中文简体

3周前90118积分

-

建材行业周报:地产政策边际优化,光伏玻璃持续降库 甬兴证券 2024-03-28(14页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

741.57 KB共14页中文简体

4周前73320积分

-

科达制造 年报点评报告:关注海外建材销售业务的成长空间 天风证券 2024-03-27(3页) 附下载

附下载")

科达制造(600499)碳酸锂价格波动导致业绩承压,出海有望成为核心看点公司发布23年报,23年实现...

699.95 KB共3页中文简体

4周前49518积分