非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨国信证券2024-04-15.pdf

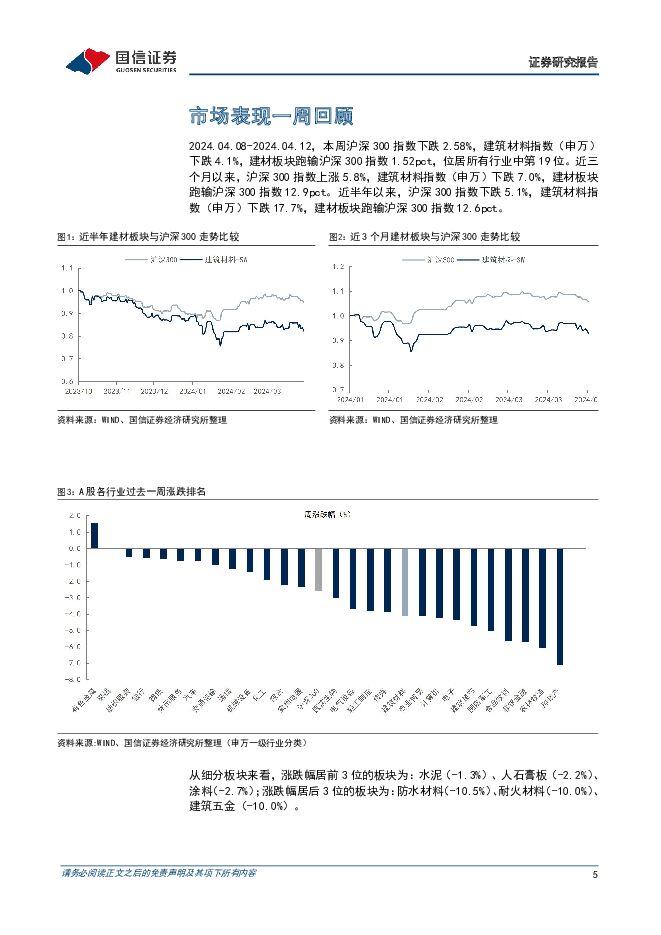

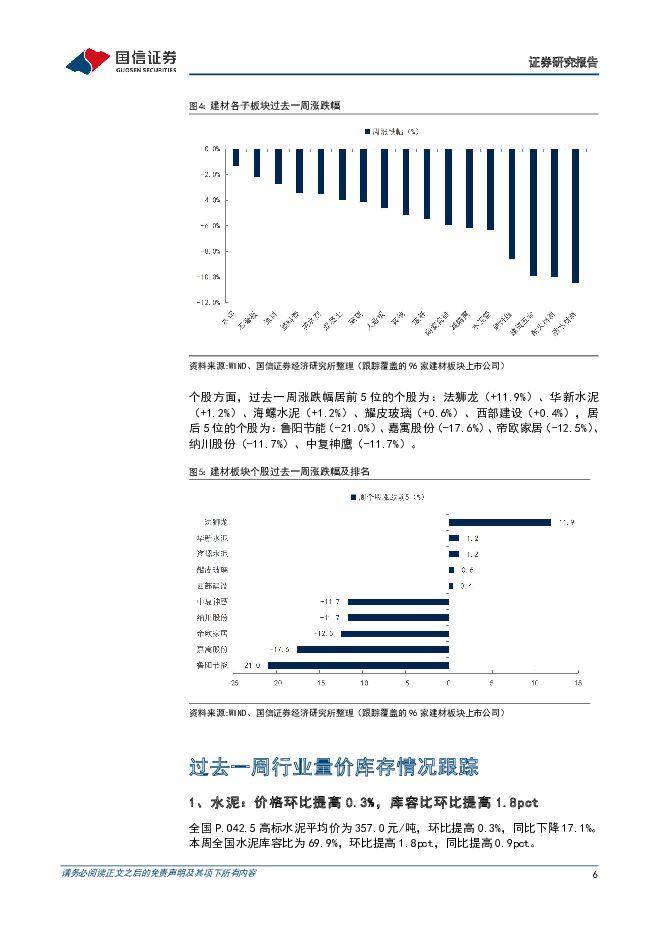

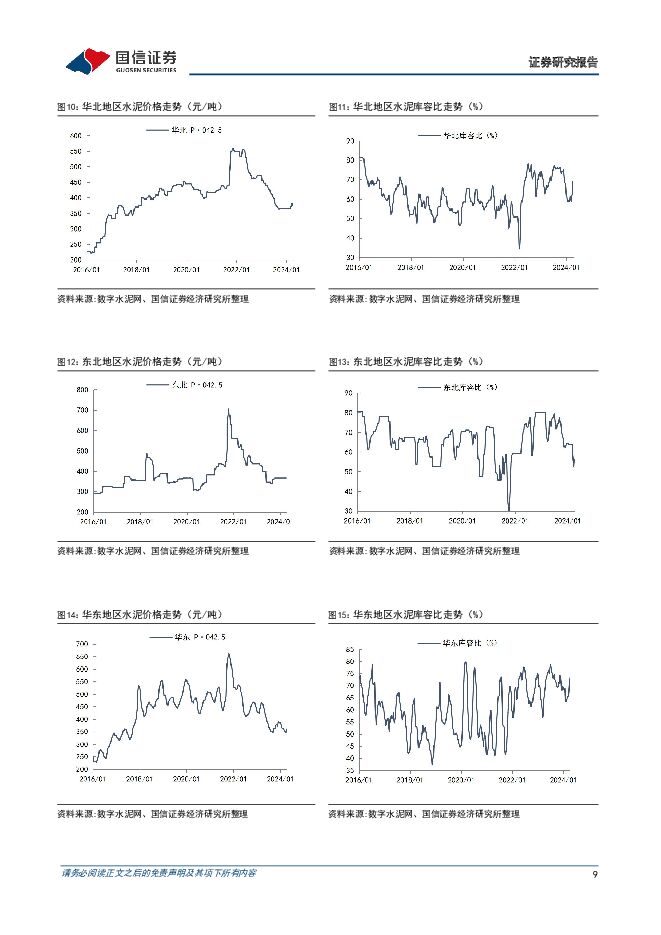

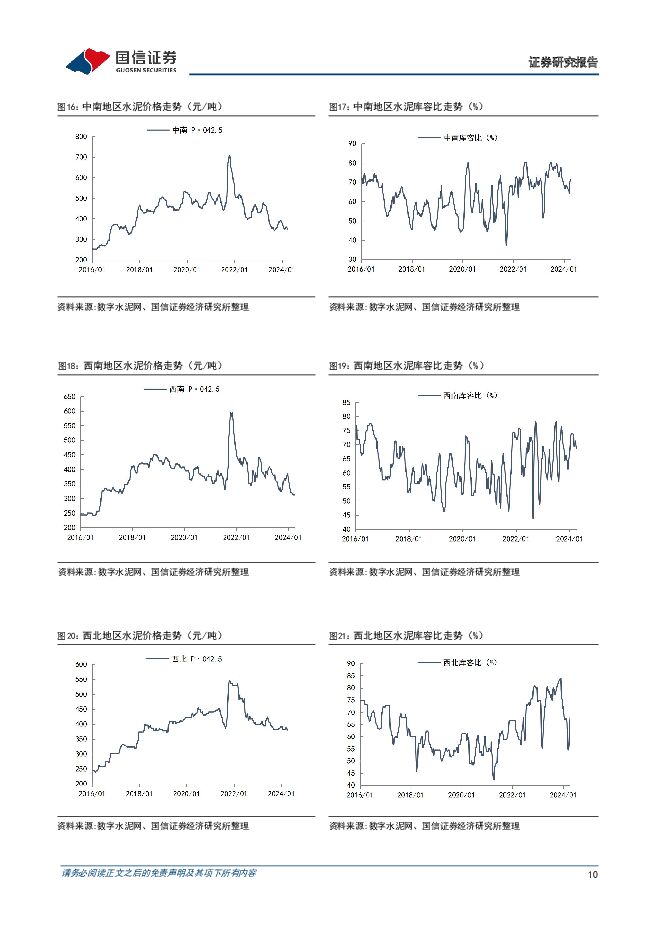

摘要:核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和广州市上调住房公积金最高贷款额度,其中北京住房公积金管理中心发布《关于住房公积金支持北京市建筑绿色发展的实施办法(征求意见稿)》,拟明确使用住房公积金贷款购买二星级以上绿色建筑、装配式建筑或者超低能耗建筑的缴存职工,贷款额度最高可上浮40万元,广州住房公积金管理中心印发《广州住房公积金管理中心关于调整个人住房公积金贷款最高额度有关事项的通知》,将“一人”和“两人或两人以上”贷款最高额度分别由原来的60万元和100万元,提升至70万元和120万元。重点板块数据跟踪:水泥价格小幅上行,浮法玻璃止跌反弹,玻纤继续提涨1)水泥:随着雨水天气减少,以及局部地区资金紧张情况略有缓解,水泥需求小幅提升,其中长三角以及长江中上游地区,水泥企业通过增加错峰生产,减少供给,推动水泥价格底部反弹,带动全国整体价格环比小幅上行,本周全国P.O42.5高标水泥平均价为357.0元/吨,环比+0.3%,同比-17.1%,库容比69.9%,环比+1.8pct,同比+0.9pct;2)玻璃:浮法玻璃受益前期中下游持续消化库存,社会库存降至偏低位带来补货需求,叠加局部产线冷修带来一定程度供应压力缓解,价格止跌反弹,浮法厂库存亦部分得到削减,但需求持续性仍待观察,本周现货主流均价1729.1元/吨,环比-0.87%,重点省份库存5620万重量箱,环比-9.2%;光伏玻璃下游需求存支撑,组件开工率基本维稳,但受组件价格下行影响,且前期点火陆续达产,供应呈增加趋势,下游压价心理明显,短期预计维稳运行,本周2.0mm镀膜面板主流订单价格18.25元/平方米,环比持平,3.2mm镀膜主流订单价格26.26元/平方米,环比持平,库存天数约17.31天,环比-8.1%;3)玻纤:粗纱新价陆续落实,受前期库存削减支撑,叠加周内局部产线冷修,供需关系小幅改善,部分产品价格继续上调,合股纱涨幅明显,关注新价调整及落实情况,电子纱局部个别产线放水冷修,叠加下游局部深加工订单稍有好转,价格亦有提涨,周末龙头企业发布电子纱电子布提价函,关注新价落实,本周国内2400tex无碱缠绕直接纱主流报价3100-3400元/吨,全国均价3181.9元/吨,环比+2.1%,电子纱G75主流报价7200-7800元/吨,环比+0.91%,电子布当前主流报价为3.3-3.5元/米,上周3.2-3.5元/米。投资建议:去年以来消费建材各细分子行业表现持续分化,龙头整体展现出较强经营韧性,供给出清亦带来格局进一步优化,优质企业凭借渠道变革、产品品类和区域布局的扩张优化,竞争优势有望进一步凸显,中长期受益集中度持续提升,成长空间依旧较大。目前地产整体依旧低迷,销售继续筑底,板块估值和持仓亦处于低位,短期来看后续支持政策有望进一步加码,建材底部需求有望边际修复,关注消费建材优质龙头及部分超跌个股投资机会,同时新“国九条”针对上市公司现金分红提出强化监管要求,有望引导上市公司加强分红,关注高股息支撑相关标的。推荐东方雨虹、北新建材、坚朗五金、三棵树、伟星新材、兔宝宝,关注科顺股份;同时周期建材关注底部盈利预期有望改善的龙头标的,推荐中国巨石、中材科技、海螺水泥、华新水泥、旗滨集团;其他细分领域关注专业照明领域龙头企业海洋王。风险提示:政策落地低于预期;成本上涨超预期;供给超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

4小时前24920积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

4小时前5820积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

4小时前66120积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

4小时前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

4小时前97720积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

4小时前70820积分

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

4小时前83420积分

-

人工智能周报(24年第17周):GitLab极狐发布人工智能编程助手,中国首个Sora级模型Vidu发布 国信证券 2024-04-29(12页) 附下载

核心观点人工智能动态:1)产品应用:GitLab极狐发布人工智能编程助手DuoChat,可为软件工程...

885.92 KB共12页中文简体

4小时前93520积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

4小时前25420积分

-

汽车行业点评:《汽车以旧换新补贴实施细则》对汽车行业影响分析 国信证券 2024-04-29(12页) 附下载

事项:事件: 2024 年 4 月 26 日, 商务部、 财政部等 7 部门关于印发《汽车以旧换新补...

474.1 KB共12页中文简体

4小时前93320积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

4小时前70720积分

-

2024年3月煤炭行业月度数据 国信证券 2024-04-29(23页) 附下载

报告摘要煤炭供应数据:20大集团:1-3月,销量日均值710.3万吨,同比减少7.7%;3月日均值7...

979.49 KB共23页中文简体

4小时前36220积分

-

传媒互联网周报:苹果开源推出高效语言模型OpenELM,五一档预售票房破亿 国信证券 2024-04-29(16页) 附下载

核心观点传媒板块本周表现:行业上涨3.16%,跑赢沪深300,跑输创业板指。本周(4.22-4.28...

463.04 KB共16页中文简体

4小时前9420积分

-

星宇股份 一季度营收同比增长25%,新订单、新产能、新产品持续突破 国信证券 2024-04-29(15页) 附下载

星宇股份(601799)核心观点2024Q1公司营收24.12亿元,同比增长25%。公司2024Q1...

1.26 MB共15页中文简体

4小时前66618积分

-

中兴通讯 一季度平稳发展,加速“连接+算力”拓展 国信证券 2024-04-29(7页) 附下载

中兴通讯(000063)核心观点中兴通讯2024年一季度实现营收305.78亿元(同比+4.9%),...

511.05 KB共7页中文简体

4小时前13618积分

-

中宠股份 2023年报及2024一季报点评:海外代工业务维持较高景气,24Q1归母净利润同比+259% 国信证券 2024-04-29(8页) 附下载

中宠股份(002891)核心观点海外业务维持较高景气,24Q1归母净利润同比+259%。公司2023...

722.6 KB共8页中文简体

4小时前14018积分

-

稳健医疗 防疫产品需求常态化,2023年收入下降28% 国信证券 2024-04-29(11页) 附下载

稳健医疗(300888)核心观点受防疫用品需求减少及存货和商誉减值增加影响,2023年业绩承压。20...

1.27 MB共11页中文简体

4小时前29518积分

-

中国神华 煤价下行拖累业绩,产运销一体化经营稳健 国信证券 2024-04-29(6页) 附下载

中国神华(601088)核心观点2024Q1发电、运输等业务量增长致营收稳中有增,煤价下行拖累业绩。...

504.87 KB共6页中文简体

4小时前38418积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

4小时前65718积分

-

亚信安全 一季度有所回暖,股票激励彰显公司信心 国信证券 2024-04-29(7页) 附下载

亚信安全(688225)核心观点23年整体承压较大,24Q1收入有所回暖。公司发布2023年报,全年...

783.8 KB共7页中文简体

4小时前7618积分