科达制造年报点评报告:关注海外建材销售业务的成长空间天风证券2024-03-27.pdf

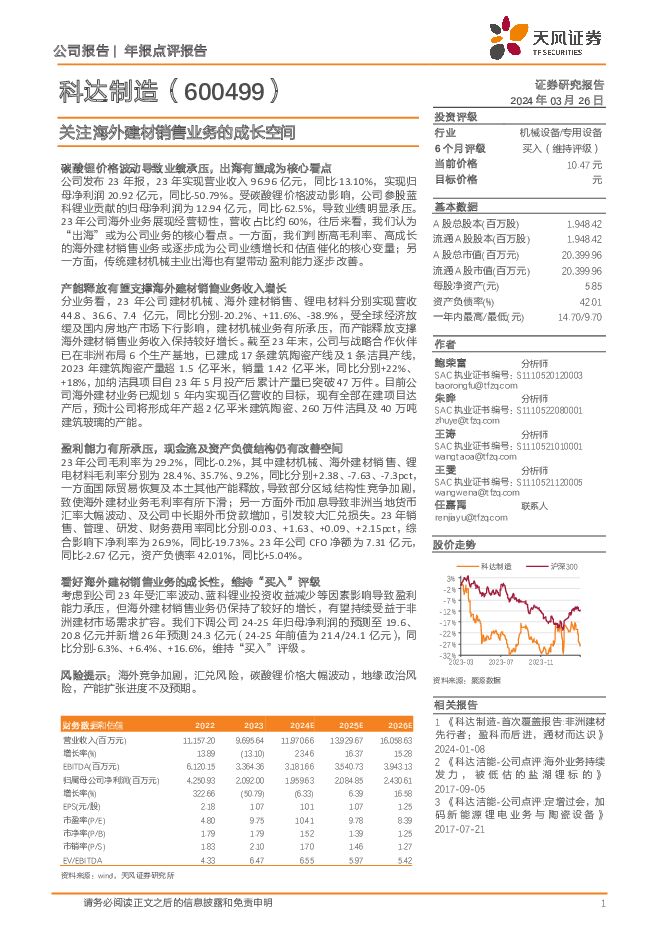

摘要:科达制造(600499)碳酸锂价格波动导致业绩承压,出海有望成为核心看点公司发布23年报,23年实现营业收入96.96亿元,同比-13.10%,实现归母净利润20.92亿元,同比-50.79%。受碳酸锂价格波动影响,公司参股蓝科锂业贡献的归母净利润为12.94亿元,同比-62.5%,导致业绩明显承压。23年公司海外业务展现经营韧性,营收占比约60%,往后来看,我们认为“出海”或为公司业务的核心看点。一方面,我们判断高毛利率、高成长的海外建材销售业务或逐步成为公司业绩增长和估值催化的核心变量;另一方面,传统建材机械主业出海也有望带动盈利能力逐步改善。产能释放有望支撑海外建材销售业务收入增长分业务看,23年公司建材机械、海外建材销售、锂电材料分别实现营收44.8、36.6、7.4亿元,同比分别-20.2%、+11.6%、-38.9%,受全球经济放缓及国内房地产市场下行影响,建材机械业务有所承压,而产能释放支撑海外建材销售业务收入保持较好增长。截至23年末,公司与战略合作伙伴已在非洲布局6个生产基地,已建成17条建筑陶瓷产线及1条洁具产线,2023年建筑陶瓷产量超1.5亿平米,销量1.42亿平米,同比分别+22%、+18%,加纳洁具项目自23年5月投产后累计产量已突破47万件。目前公司海外建材业务已规划5年内实现百亿营收的目标,现有全部在建项目达产后,预计公司将形成年产超2亿平米建筑陶瓷、260万件洁具及40万吨建筑玻璃的产能。盈利能力有所承压,现金流及资产负债结构仍有改善空间23年公司毛利率为29.2%,同比-0.2%,其中建材机械、海外建材销售、锂电材料毛利率分别为28.4%、35.7%、9.2%,同比分别+2.38、-7.63、-7.3pct,一方面国际贸易恢复及本土其他产能释放,导致部分区域结构性竞争加剧,致使海外建材业务毛利率有所下滑;另一方面外币加息导致非洲当地货币汇率大幅波动、及公司中长期外币贷款增加,引发较大汇兑损失。23年销售、管理、研发、财务费用率同比分别-0.03、+1.63、+0.09、+2.15pct,综合影响下净利率为26.9%,同比-19.73%。23年公司CFO净额为7.31亿元,同比-2.67亿元,资产负债率42.01%,同比+5.04%。看好海外建材销售业务的成长性,维持“买入”评级考虑到公司23年受汇率波动、蓝科锂业投资收益减少等因素影响导致盈利能力承压,但海外建材销售业务仍保持了较好的增长,有望持续受益于非洲建材市场需求扩容。我们下调公司24-25年归母净利润的预测至19.6、20.8亿元并新增26年预测24.3亿元(24-25年前值为21.4/24.1亿元),同比分别-6.3%、+6.4%、+16.6%,维持“买入”评级。风险提示:海外竞争加剧,汇兑风险,碳酸锂价格大幅波动,地缘政治风险,产能扩张进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

附下载")

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

1天前220积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

1天前020积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

1天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

1天前018积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

1天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

1天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

1天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

1天前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

1天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

1天前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

1天前218积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

1天前018积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

1天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

1天前218积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

2天前220积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

2天前220积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

2天前220积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

2天前218积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

2天前218积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

2天前218积分