2023年资产配置展望报告:春风吹又生华宝证券2023-01-10.pdf

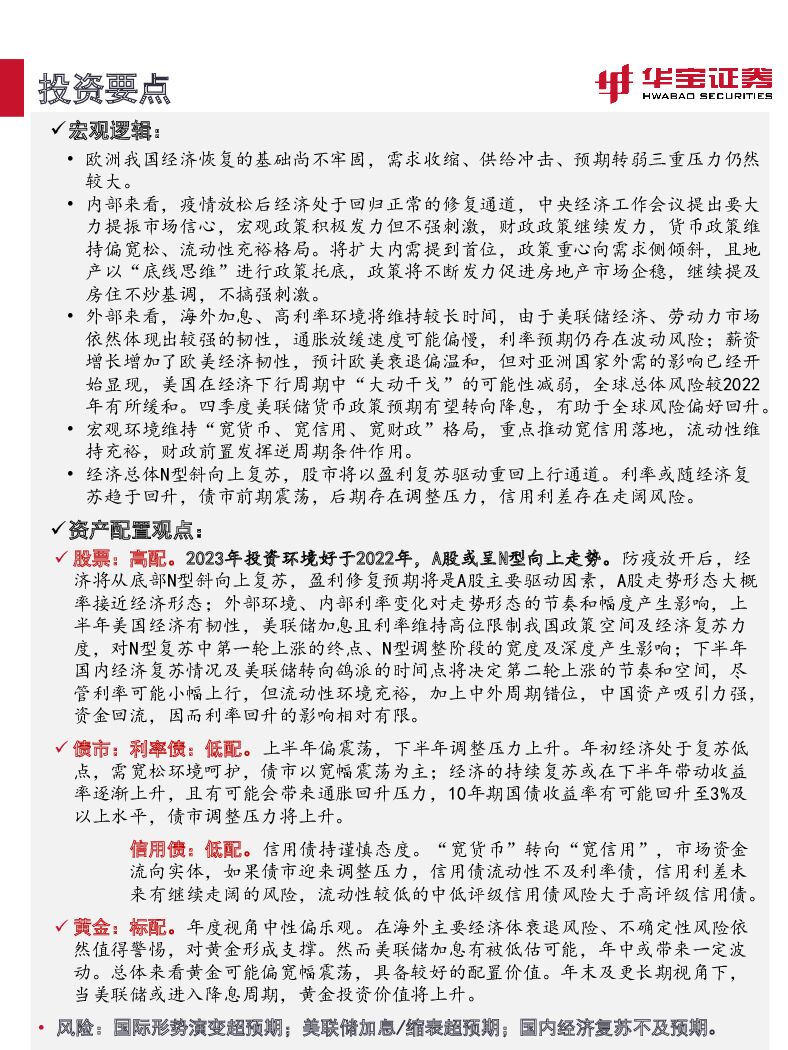

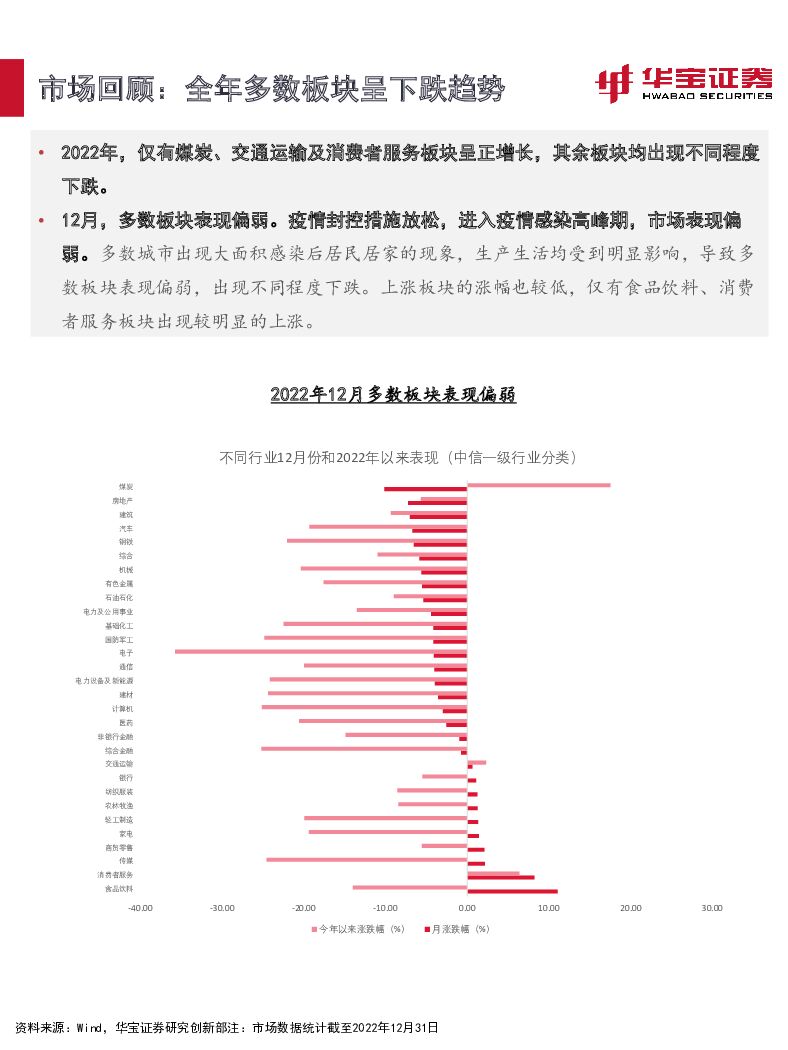

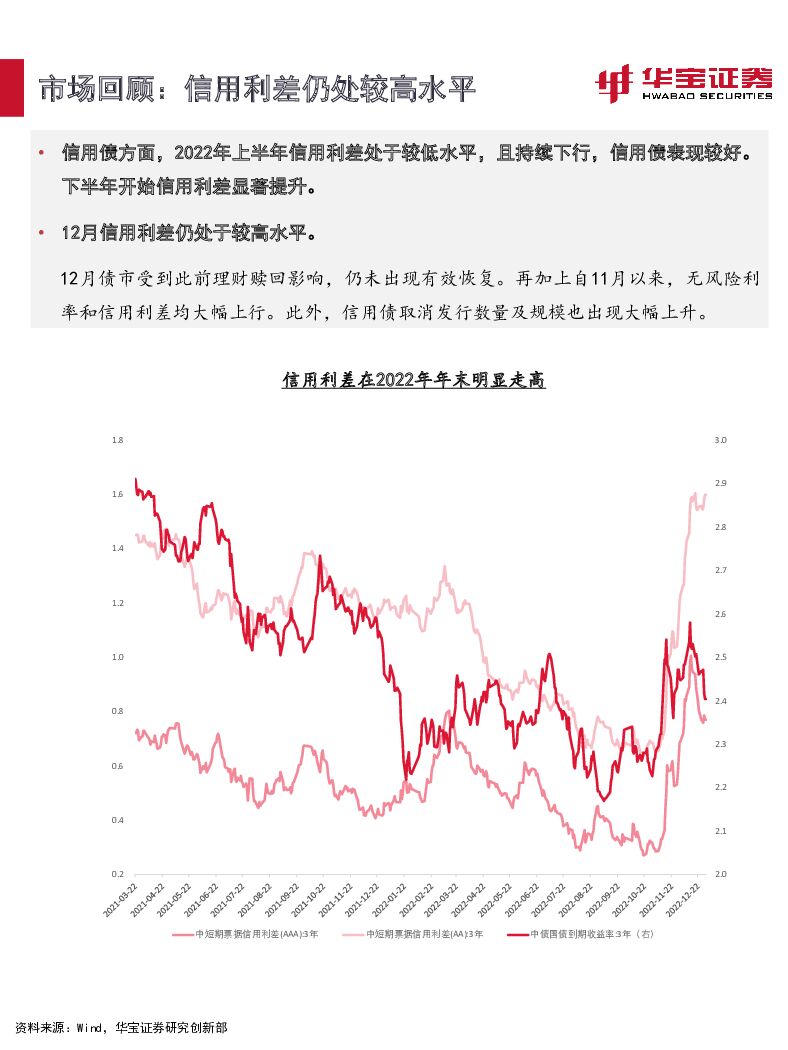

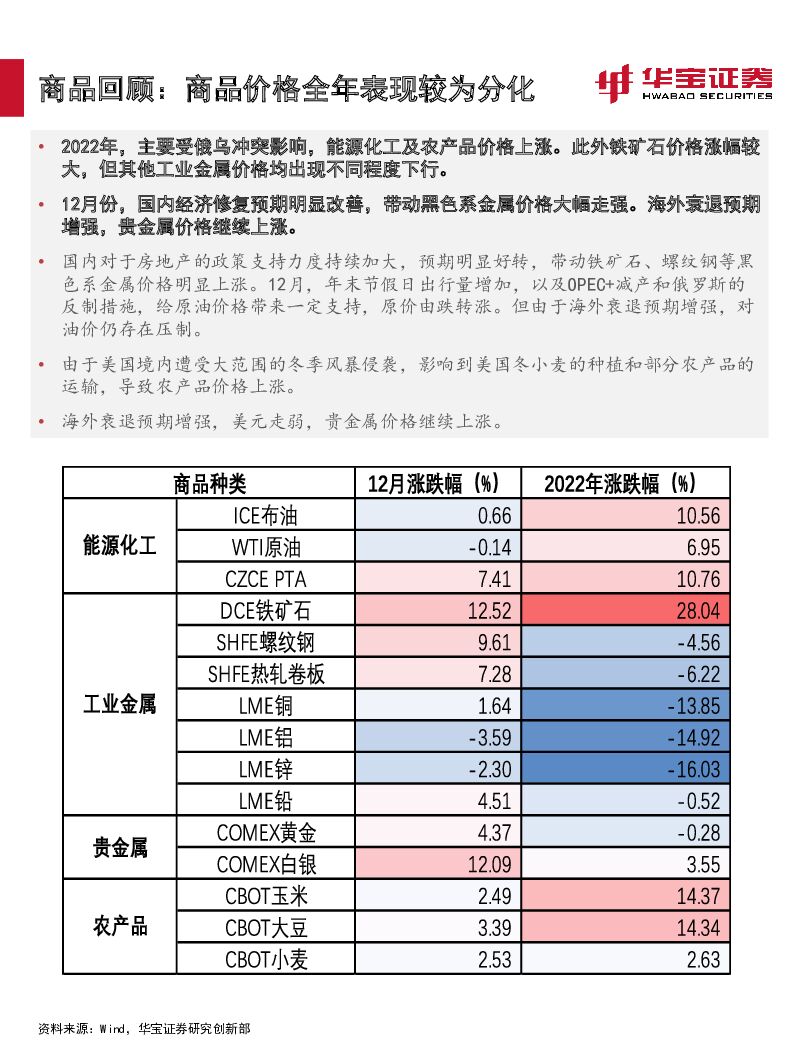

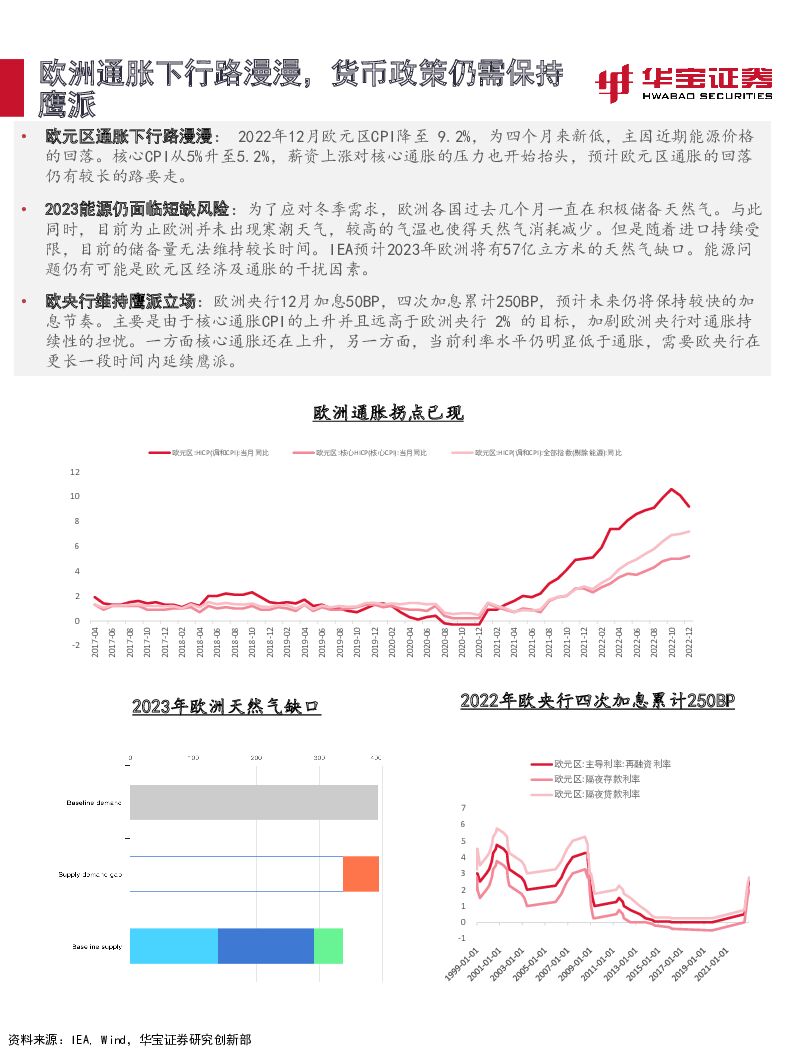

摘要:宏观逻辑:欧洲我国经济恢复的基础尚不牢固,需求收缩、供给冲击、预期转弱三重压力仍然较大。内部来看,疫情放松后经济处于回归正常的修复通道,中央经济工作会议提出要大力提振市场信心,宏观政策积极发力但不强刺激,财政政策继续发力,货币政策维持偏宽松、流动性充裕格局。将扩大内需提到首位,政策重心向需求侧倾斜,且地产以“底线思维”进行政策托底,政策将不断发力促进房地产市场企稳,继续提及房住不炒基调,不搞强刺激。外部来看,海外加息、高利率环境将维持较长时间,由于美联储经济、劳动力市场依然体现出较强的韧性,通胀放缓速度可能偏慢,利率预期仍存在波动风险;薪资增长增加了欧美经济韧性,预计欧美衰退偏温和,但对亚洲国家外需的影响已经开始显现,美国在经济下行周期中“大动干戈”的可能性减弱,全球总体风险较2022年有所缓和。四季度美联储货币政策预期有望转向降息,有助于全球风险偏好回升。宏观环境维持“宽货币、宽信用、宽财政”格局,重点推动宽信用落地,流动性维持充裕,财政前置发挥逆周期条件作用。经济总体N型斜向上复苏,股市将以盈利复苏驱动重回上行通道。利率或随经济复苏趋于回升,债市前期震荡,后期存在调整压力,信用利差存在走阔风险。资产配置观点:股票:高配。2023年投资环境好于2022年,A股或呈N型向上走势。防疫放开后,经济将从底部N型斜向上复苏,盈利修复预期将是A股主要驱动因素,A股走势形态大概率接近经济形态;外部环境、内部利率变化对走势形态的节奏和幅度产生影响,上半年美国经济有韧性,美联储加息且利率维持高位限制我国政策空间及经济复苏力度,对N型复苏中第一轮上涨的终点、N型调整阶段的宽度及深度产生影响;下半年国内经济复苏情况及美联储转向鸽派的时间点将决定第二轮上涨的节奏和空间,尽管利率可能小幅上行,但流动性环境充裕,加上中外周期错位,中国资产吸引力强,资金回流,因而利率回升的影响相对有限。债市:利率债:低配。上半年偏震荡,下半年调整压力上升。年初经济处于复苏低点,需宽松环境呵护,债市以宽幅震荡为主;经济的持续复苏或在下半年带动收益率逐渐上升,且有可能会带来通胀回升压力,10年期国债收益率有可能回升至3%及以上水平,债市调整压力将上升。信用债:低配。信用债持谨慎态度。“宽货币”转向“宽信用”,市场资金流向实体,如果债市迎来调整压力,信用债流动性不及利率债,信用利差未来有继续走阔的风险,流动性较低的中低评级信用债风险大于高评级信用债。黄金:标配。年度视角中性偏乐观。在海外主要经济体衰退风险、不确定性风险依然值得警惕,对黄金形成支撑。然而美联储加息有被低估可能,年中或带来一定波动。总体来看黄金可能偏宽幅震荡,具备较好的配置价值。年末及更长期视角下,当美联储或进入降息周期,黄金投资价值将上升。风险:国际形势演变超预期;美联储加息/缩表超预期;国内经济复苏不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

从实物需求看金价涨跌:金价下跌,反而是配置良机? 华宝证券 2024-04-25(8页) 附下载

附下载")

在连涨2个多月后金价迎来了快速下跌,黄金的行情是否已经结束,还能不能买?由于黄金实物需求变化对金价的...

895.25 KB共8页中文简体

1天前010积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

2天前020积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

附下载")

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

3天前220积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

附下载")

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

3天前215积分

-

钢铁3月月报:3月整体需求不及预期,钢价震荡下行 华宝证券 2024-04-22(17页) 附下载

投资要点3月供给修复快于需求,钢价震荡下行:3月钢铁及成品材产量升降并存。3月粗钢产量8827万吨,...

3.88 MB共17页中文简体

4天前120积分

-

镁行业月度报告:镁产品需求市场回暖,陕西将打造镁合金千亿产业链 华宝证券 2024-04-22(7页) 附下载

投资要点金属镁生产成本下行,市场开工恢复,镁锭价格趋稳:从原料端来看,3月我国兰炭开工率44.55%...

842.56 KB共7页中文简体

4天前220积分

-

银行理财产品周观察:黄金屡破新高,固收+黄金理财如何参与? 华宝证券 2024-04-21(8页) 附下载

附下载")

投资要点2023年以来,受美国降息预期、地缘冲突、各国央行持续增持黄金储备等多因素叠加影响,推动金价...

382.82 KB共8页中文简体

5天前220积分

-

制氢电源深度报告:沟通电网与电解槽的“桥梁”,制氢电源有望打开增长之路 华宝证券 2024-04-17(13页) 附下载

附下载")

投资要点制氢电源概念及主要技术路线:制氢电源一般指整流器或直流变换器,是连接电网与电解槽之间的桥梁,...

1.23 MB共13页中文简体

1周前020积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》点评:“新国九条”纲领文件重磅发布,“1+N”政策合力夯实市场根基 华宝证券 2024-04-17(14页) 附下载

附下载")

4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称“新‘国九条...

378.06 KB共14页中文简体

1周前015积分

-

人形机器人专题报告四:六维力传感器:人机末端力觉来源,行业格局变化在即 华宝证券 2024-04-15(41页) 附下载

附下载")

投资要点力传感器作为力的感知及测量工具,上游材料成本占比高,下游应用广泛。从产业链上看:1、力传感器...

2.22 MB共41页中文简体

1周前020积分

-

《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》点评:“新国九条”纲领文件重磅发布,“1+N”政策合力夯实市场根基华宝证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

378.06 KB共14页中文简体

1周前715积分

-

钢铁产业专题研究报告:核电投资进入高峰,带动相关钢铁材料需求 华宝证券 2024-04-08(11页) 附下载

附下载")

国内核电投资进入高峰期:中国核电2024年投资计划总额为12155279万元,相比23年增长51.9...

571.42 KB共11页中文简体

2周前420积分

-

新型电力系统系列报告(一):源网荷储一体化发展,促进新能源时代供需精准匹配 华宝证券 2024-04-03(15页) 附下载

:源网荷储一体化发展,促进新能源时代供需精准匹配 华宝证券 2024-04-03(15页) 附下载")

投资要点新能源发展迅猛,为电力系统带来挑战。我国新能源发电量和装机占比持续提升,我国正在向“构建以新...

1.44 MB共15页中文简体

2周前35120积分

-

2024年3月银行理财市场月报:把握黄金资产配置机遇,固收+黄金理财发行增多 华宝证券 2024-04-03(11页) 附下载

附下载")

投资要点监管政策及市场要闻:多家银行暂停“零钱组合”服务的新客签约。近期多家银行对原有“零钱组合”理...

464.3 KB共11页中文简体

2周前75420积分

-

2024年4月资产配置报告:美联储降息再添变数,耐心、降波 华宝证券 2024-04-03(38页) 附下载

国内外宏观主线美国经济数据持续展现出韧性,降息又添变数,耐心等待二季度通胀回落信号国内经济数据好于预...

15.84 MB共38页中文简体

2周前97815积分

-

钢铁1-2月月报:1-2月国内供需格局较为宽松,钢价震荡偏弱运行 华宝证券 2024-03-22(17页) 附下载

附下载")

投资要点1-2月国内供需格局较为宽松,钢价震荡偏弱运行:1-2月粗钢产量16796万吨,同比1.6%...

3.75 MB共17页中文简体

1个月前98320积分

-

银行理财产品周观察:理财业绩基准下调是因为投资达标率不佳? 华宝证券 2024-03-22(6页) 附下载

附下载")

理财产品发行的业绩比较基准呈下行趋势, 理财业绩基准进入“2” 字头。 截止 2024 年 2 月,...

364.42 KB共6页中文简体

1个月前38520积分

-

策略周报:A股涨势明显放缓,该如何应对? 华宝证券 2024-03-22(6页) 附下载

附下载")

标题:2月6日以来市场普涨反弹,在三大股指收复1月失地之后,大盘涨势放缓、行业轮动明显提速,反映出市...

440.66 KB共6页中文简体

1个月前21610积分

-

2024年1-2月经济数据点评:经济平稳恢复,但结构有所分化 华宝证券 2024-03-20(9页) 附下载

附下载")

2024年1-2月规模以上工业增加值延续改善趋势,且高于市场预期,其中,制造业增速继续走强,公用事业...

1.56 MB共9页中文简体

1个月前93915积分

-

证监会集中发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》等四项政策文件点评:全链条从严监管,旨在提升投资者获得感 华宝证券 2024-03-19(14页) 附下载

》等四项政策文件点评:全链条从严监管,旨在提升投资者获得感 华宝证券 2024-03-19(14页) 附下载")

投资要点3月15日,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》、《关...

641.49 KB共14页中文简体

1个月前97415积分