温氏股份深度研究:周期拐点如期而至,养殖龙头东山再起东方财富证券2022-08-12.pdf

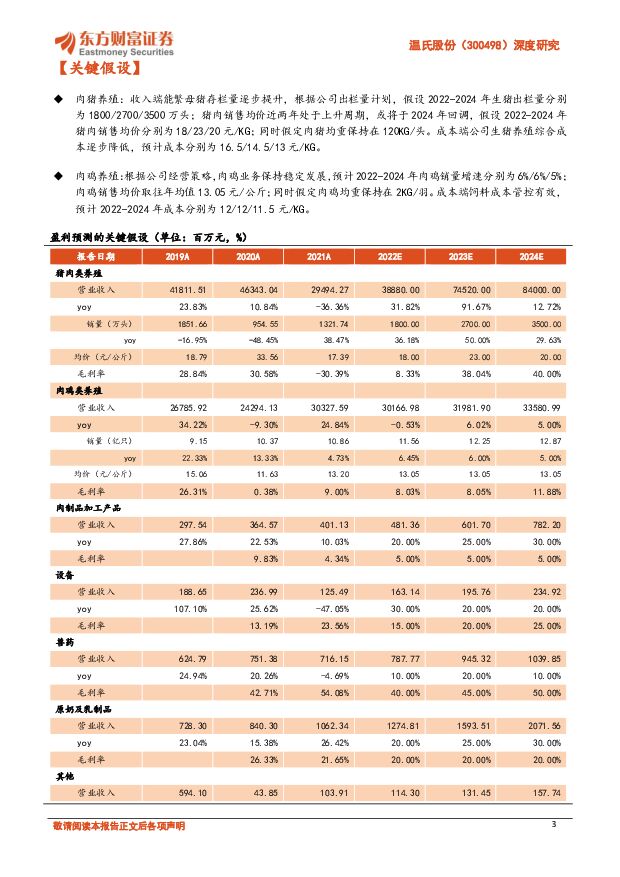

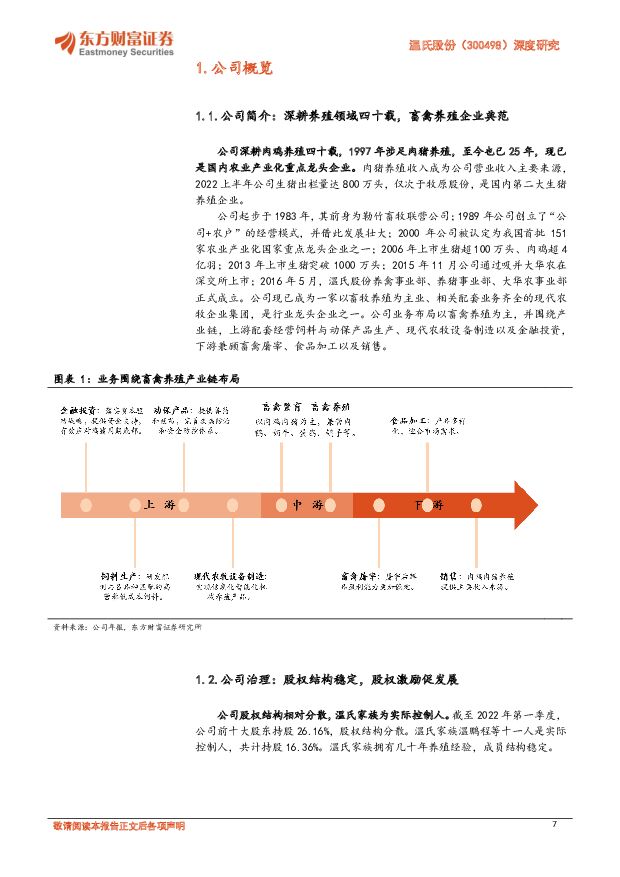

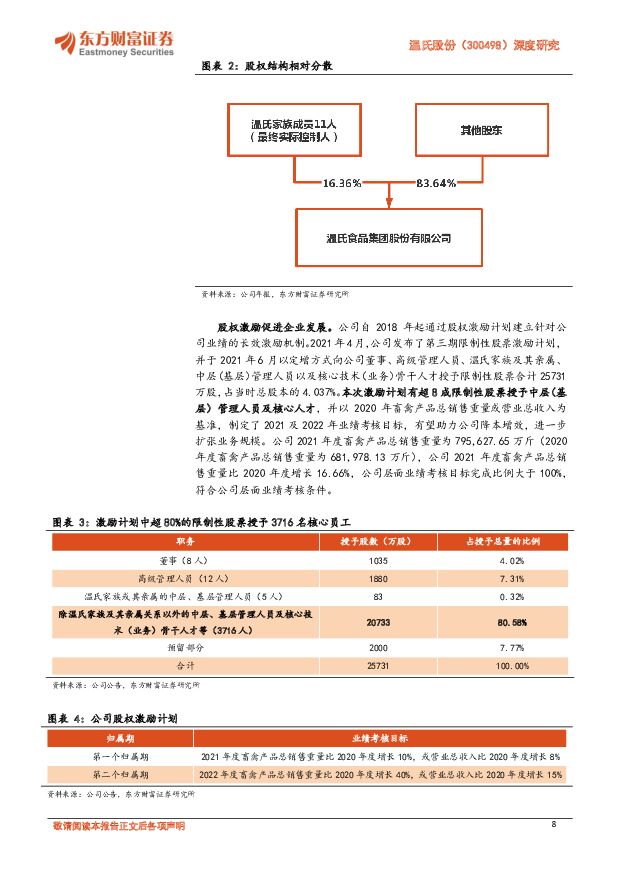

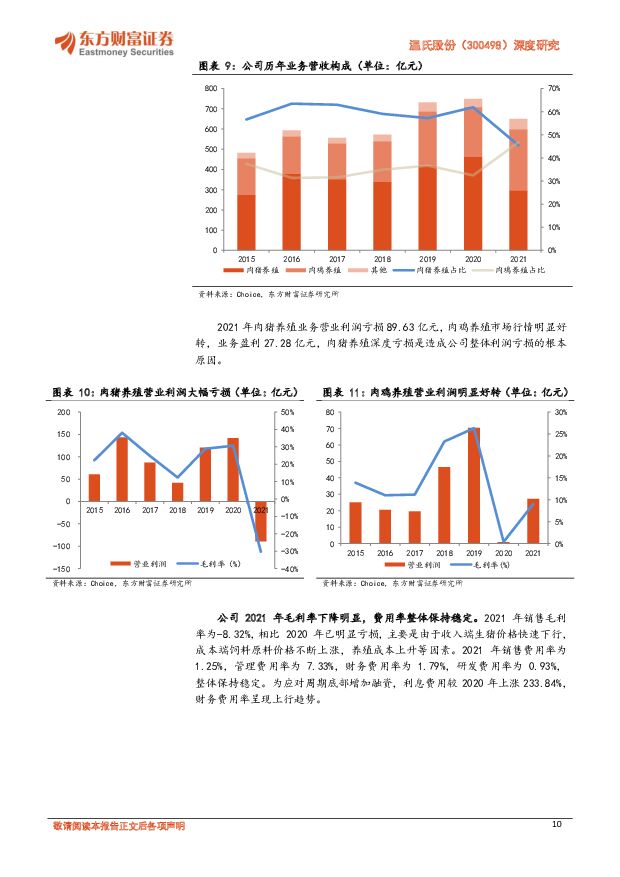

摘要:温氏股份(300498)【投资要点】畜禽养殖企业典范,重整旗鼓再次出发。公司深耕肉鸡养殖四十载,肉猪养殖近三十载,现已是国内农业产业化重点龙头企业,是国内第二大生猪养殖企业。因非洲猪瘟与新冠肺炎双疫情影响,公司养殖业务产生一定亏损。自 2021 年起公司降本增效、养殖业务逐渐恢复正常运作,计提减值、经营面稳步改善。 2022H1 生猪出栏量达 800 万头,仅次于牧原股份,财务表现回稳指日可待。新一轮猪周期启动,猪肉价格涨势可期。于周期性而言,新一轮猪周期于今年四月开启,猪肉价格起底反弹,周期长度约为 4 年,或将持续到 2023 年底;于季节性而言,三四季度为猪肉需求旺季,年底可达成猪肉价格小高峰。我们预计猪肉价格将持续上涨到今年年底,明年维持高位。经营模式迭代升级,去芜存菁。当下的温氏模式为“公司+现代养殖小区+农户”模式,在一定程度上弥补了原有模式的缺陷。“公司+现代养殖小区”可将“公司+农户”与自繁自养传统养殖模式优点整合。养殖小区可以有效提高单场养殖规模和育肥舍的建设标准,走标准化、集约化养殖路线,提高育肥效率,且转移部分资金与固定资产压力。同时,公司吸取非洲猪瘟疫情经验教训,筑高筑牢种猪场生物安全防控体系,实现对动物疫情的科学有效防控。规模化进程提速,出栏量稳定提升。中国头部养殖企业集中度较低,非洲猪瘟疫情加速散户出清,生猪养殖市场规模化进程提速。在饲料原料价格持续走高的情形下,公司降本增效效果显著,生猪养殖综合成本逐步下降,2022 年 5 月份养猪综合成本已降至 8.5 元/斤左右。疫情后公司生猪产能逐渐恢复,预计年底可实现能繁母猪存栏 140 万头,保证相对充分的肉猪供给,预计 2022 年全年实现生猪出栏 1800万头,2023 年实现生猪出栏 2600 万-2800 万头。鸡猪养殖双主业,两翼齐飞。 2021 年公司销售肉鸡 11.01 亿羽,约占全国黄羽鸡和白羽鸡总出栏量的 11%,在同行业 A 股上市公司中排名第一。鸡猪两大主业并肩前行,一方面可以在生猪价格高走时,鸡猪共振实现双赢;另一方面可以在生猪价格低迷时,以肉鸡营收作为弥补,风险分担。【投资建议】预计公司 2022-2024 年营业收入分别为 748.73/1134.22/1260.08 亿元,同比增速分别为 15.25%/51.49%/11.10%;归母净利润分别为-3.25/219.39/290.88亿元,同比增速分别为 97.57%/6846.67%/32.58%;EPS 分别为-0.05/3.35/4.44元/股;对应 PE 分别为-/6.82/5.14 倍。考虑到 2022 年公司及部分可比公司业绩一致预期仍处于异常状态, 2023 年伴随周期上行业绩恢复正常,因此根据可比公司 2023 年水平和公司历史估值给予公司 2023 年 8 倍 PE,对应 12 个月目标价 27.08 元,拥有 18.56%的上升空间。首次覆盖,给予“买入”评级。【风险提示】非洲猪瘟、新冠肺炎双疫情风险;肉猪价格不及预期;政策变动风险;出栏量不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

附下载")

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

1天前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

1天前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

附下载")

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

1天前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

1天前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

1天前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

1天前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

附下载")

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

1天前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

1天前018积分

-

诚益通 2023年报点评:业绩基本符合预期,聚焦脑机接口应用 东方财富证券 2024-04-24(4页) 附下载

附下载")

诚益通(300430)【投资要点】业绩表现:2023年,公司实现营业收入11.76亿元,同比增长20...

572.62 KB共4页中文简体

1天前018积分

-

鼎通科技 2024年一季报点评:23年承压,24Q1环比复苏,积极布局112G连接器组件 东方财富证券 2024-04-24(4页) 附下载

鼎通科技(688668)【投资要点】公司发布2024年一季报:公司1Q24年实现营收1.94亿元(同...

594.23 KB共4页中文简体

1天前018积分

-

诚益通 2023年报点评:业绩基本符合预期,聚焦脑机接口应用 东方财富证券 2024-04-24(4页) 附下载

诚益通(300430)【投资要点】业绩表现:2023年,公司实现营业收入11.76亿元,同比增长20...

572.62 KB共4页中文简体

1天前018积分

-

鼎通科技 2024年一季报点评:23年承压,24Q1环比复苏,积极布局112G连接器组件 东方财富证券 2024-04-24(4页) 附下载

鼎通科技(688668)【投资要点】公司发布2024年一季报:公司1Q24年实现营收1.94亿元(同...

594.23 KB共4页中文简体

1天前018积分

-

策略周报:海外冲击加剧,市场企稳仍需政策端继续发力 东方财富证券 2024-04-23(18页) 附下载

本周(4月15日-19日)红利指数、上证380、上证指数表现居前,涨幅分别为1.18%、-1.25%...

1.48 MB共18页中文简体

2天前210积分

-

温氏股份 穿越周期迷雾,养殖双龙头踏浪前行 中国银河 2024-04-22(33页) 附下载

温氏股份(300498)核心观点:温氏股份:40年历史造就我国猪鸡养殖双龙头。公司创立于1983年,...

1.67 MB共33页中文简体

3天前018积分

-

银轮股份 2023年报点评:盈利能力稳健增长,全球客户加速突破 东方财富证券 2024-04-22(4页) 附下载

银轮股份(002126)【投资要点】Q4营收再创新高,23乘用车营收首超商用车。2023全年公司实现...

526.09 KB共4页中文简体

3天前018积分

-

天玛智控 2023年报点评:业绩稳步增长,煤矿智能化建设空间广阔 东方财富证券 2024-04-22(4页) 附下载

天玛智控(688570)【投资要点】公司发布2023年年报。2023年,公司实现营业收入22.06亿...

522.42 KB共4页中文简体

3天前018积分

-

珀莱雅 2023年报&一季报点评:业绩增长略超预期,持续关注强品牌势能标的 东方财富证券 2024-04-22(4页) 附下载

附下载")

珀莱雅(603605)【投资要点】公司发布2023&24Q1业绩,净利润增速略超预期。公司2023年...

534.22 KB共4页中文简体

3天前718积分